金龙鱼成长逻辑是什么?

发布时间:2021-8-13 13:06阅读:288

问一问

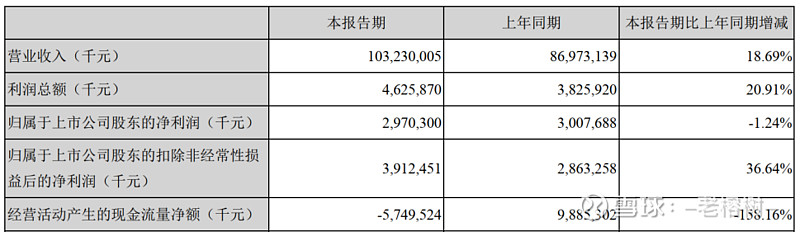

问一问金龙鱼半年报,表面看增收不增利,实际上扣非利润增长36%,还好了。

其实还是有问题,还不少。

先说增收不增利。

原因还是原料价格上涨,公司做了应对,但效果不明显,“报告期内,受到原材料成本大幅上涨的影响,虽然公司上调了部分产品的售价,且持续推广高端产品,但上述措施并未完全抵消原材料成本上涨的影响。”

网上也有种说法,公司二季度期货套期保值亏钱了,大豆上半年涨的很厉害,吞噬了很多利润。

不管那种说法,背后都是公司产品毛利率低,难以抵御成本的波动。

第二个问题,行业门槛低,竞品多。

公司原话:“我国厨房食品行业竞争激烈,公司面临来自消费者喜好及消费趋势变化、消费者品牌忠诚度、新产品推出、竞争对手定价策略、替代产品取代本公司产品、区域地方经济发展等多种行业竞争压力。公司的盈利能力将取决于本公司预见及应对该等竞争压力的能力。如公司由于竞争而导致现有市场份额减少或利润下降,本公司的业务发展和经营业绩可能会受到不利影响。”

想想都明白,油、米、面,也就是农产品带点深加工,门槛不高。福临门、鲁花、西王,还不算一些专门做高端细分赛道小品牌,的确竞争激烈。

但喜欢嘴巴消费的林园大佬偏爱金龙鱼,上市以来就持续增持。

2020年年报,“林园投资12号”和“林园投资158号”分别成为金龙鱼的第7和第8大流通股东,合计持有252.23万股。

2021年半年报,“林园投资166号”、“林园投资158号”和“林园投资24号”三只产品同时现身该股前十大流通股东,合计持有355.97万股,比一季报增加了10万股。

这就有点看不明白了,成本压力大,竞品多,业绩下滑,林园还不断买,这是啥逻辑?

梳理下,公司也有成长亮点的,至少两个:

一、消费升级

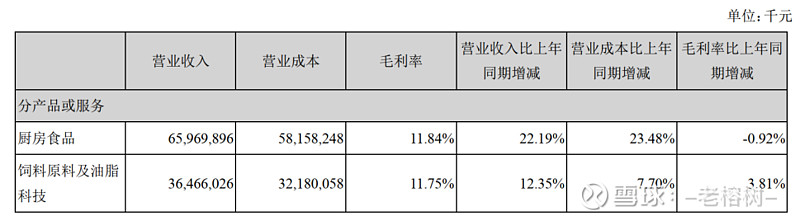

食用油分散装油、中包装油以及小包装油。很明显,包装油贵,小包装的更贵。数据显示,2007-2019 年,我国食用油消费量年均增速2.5-3.0%,但包装油占比不到40%,但每年增速为 8%。越有钱,会有更多人去买小包装油。

而小包装食用油,又分为大豆油、调和油、菜籽油、花生油......,现在是便宜的大豆油、调和油占80%,贵的花生油从销售量和销售额占比都很低。越有钱,会有更多人去买小包装的花生油,没毛病。

二、行业集中度提升

数据,“国家统计局及《中国农产品加工业年鉴》数据显示,我国食用植物油规模以上企业由 2010 年的 2321 家下降至 2017 年的 1980 家。”还是数据“2020年,中国粮油加工业主营业务收入过 100 亿元企业数量达 30 个,相比 2015 年增加 14 家。”

这就是马太效应,强的更强,弱的更弱直至消亡......

强者里面领头的就是金龙鱼。

而金龙鱼涉及的米和面也是这两个看点:包装米、面占比提升,专用面粉消费量提升,行业集中度提升。

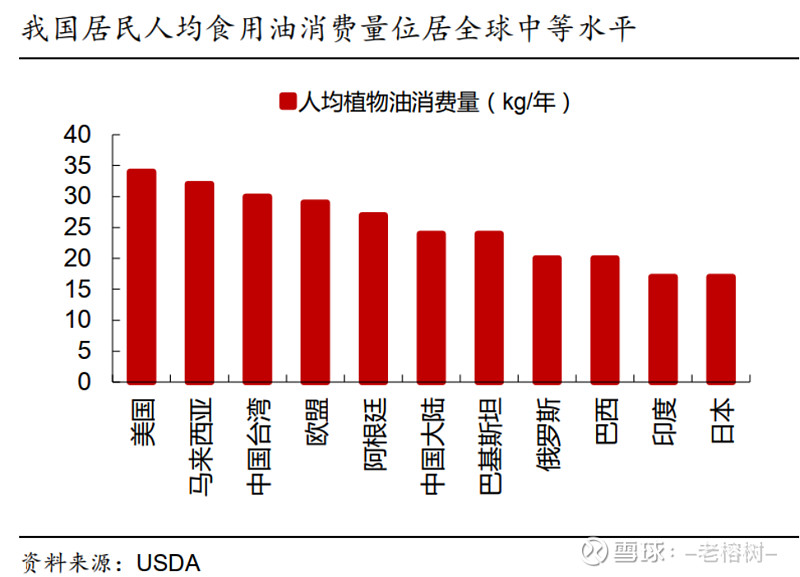

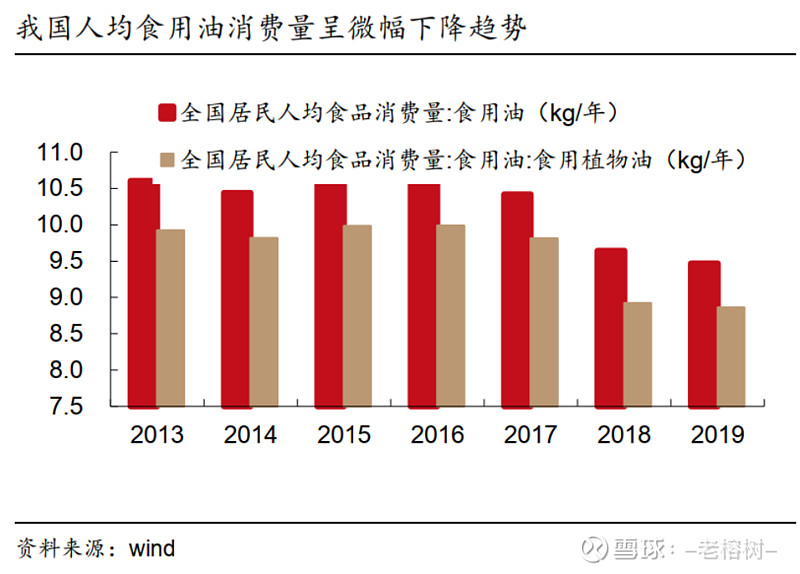

仅是这两个,是不是觉得少了一条,对照其他消费品,比如奶、啤酒、榨菜什么的,还要加一条,中外消费量差异,中国存在增长空间。的确,我们人均食用油消费量还在全球中等水平。

但以后哪家机构拿这个说食用油的增长空间,就是缺心眼。不怕得病?少油少盐,才是现在的追求,从实际消费情况看,也是下降趋势。

说了行业潜力,再看企业。

公司全名为益海嘉里金龙鱼粮油食品股份有限公司,听这个名字就觉得像外资,对,新加坡公司,创始人为著名爱国华侨郭鹤年和他的侄子郭孔丰。公司的成长史,与中粮的过往,在这就不展开了,重点还是聚焦到上市后的公司潜力上。

公司旗下拥有“金龙鱼”“欧丽薇兰”“胡姬花”等知名品牌。

从2016-2020年,营收复合增长率10%,达到1949亿,净利润复合增长了85%,净利润增速为何这么高?就是公司长期采用商品衍生工具,说的再直白些就是套期保值,数据显示,2016-2020年,投资净收益分别为-29.6/34.8/9.5/10.1/-22.9 亿,长期做套期保值,净利润大起大落就容易理解了。

作为食用油行业龙头,至少有三个优势构成了公司的护城河。

1、品牌

还是数据,2021年中国品牌力指数(C-BPI)食用油品牌排行榜中,金龙鱼旗下四品牌上榜:“金龙鱼”排第一,排第五、第六、第九的分别为“胡姬花”“香满园”“元宝”;大米品牌排行榜中,“金龙鱼”“香满园”同样位列前茅。

品牌护城河必须要靠钱砸,不是一天两天能够出来的,现在各个行业的龙头,多数有这个护城河。公司现在还在大把大把砸钱,从2021年半年报看,上半年销售费用43.95亿元,同比增加17.44%,其中用于广告、促销的费用合计13.70亿元,占比约三成。

2、渠道

我常说伊利最大的护城河不在产品,而在延伸基层的销售终端。金龙鱼也一样,根据2021年数据,公司共拥有5289家经销商,较去年同期新增887家,增幅20.15%,东、西、北部经销商数量均突破千家。但是在三四线城市中,公司还有很大空间。

3、规模

这种龙头企业规模效应很明显。还是根据2021年半年报,营业成本、销售费用以及管理费用的同比增幅分别为17.63%、17.44%、14.17%,皆低于营业收入的增幅18.69%,规模效应已经显现。

这是优点,再说问题。

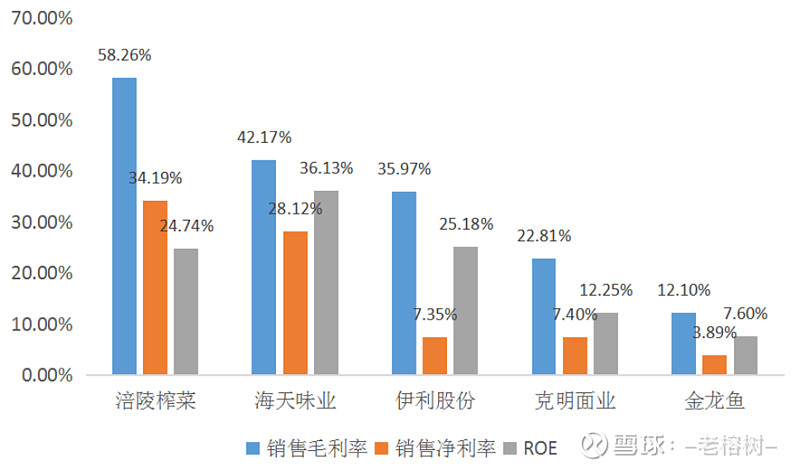

看看下面的图(采用2020年年报数据)。

相比榨菜、酱油、奶制品、面等各类“茅”,公司的毛利率、净利率、ROE都是最低。

为何?简单的说:

1、做差异化难

相比其他,食用油做差异化,做高端的确没有其他品类容易。所以,毛利率偏低。

2、提价不容易

食用油的价格涉及普通大众,米面油的价格,实际上政府是管的,终端价格如果上升的太快太高,这些企业就会被约谈,他们的波动,往往对cpi有着很大影响。

3、成本难控制

公司的成本,上游的花生、大豆等都是有最低收购价格的,但是涨起来,公司想覆盖成本又不那么容易,所以就很能理解公司长期做套期保值了。

小结,从行业到企业,我认为公司在未来保持中低速稳健增长问题不大,毕竟有消费升级、行业红利、规模效应等优势,但指望其高速增长,可能性不大。所以,投资金龙鱼期望值不能太高,合理预期吧。

至于林园买金龙鱼,他现在是基金公司老板,金龙鱼是作为基金产品来配置的,当年他自己投资连伊利都不买。所以看待他当下的投资,要注意其身份的变化,切不可盲目参考,要独立思考

作者:-老榕树-

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43