2021年8月11日:新城控股与龙湖集团的比较

发布时间:2021-8-13 10:26阅读:477

问一问

问一问2021年8月11日:新城控股与龙湖集团的比较

最近两天地产的投资者终于迎来了上涨。是他们太笨干吗?我觉得的不是,我认为他们提前两年进行了布局,未来一定是属于他们的。他们因为相信,所以看见,是有理想,有信念的投资人。

有些人是因为看见,所以相信。这类投资人不足为道。他们在乎的是股价,不是价值。

对于新城控股我已经讲了很多了,给身边的投资者讲过很多关于新城的投资价值。

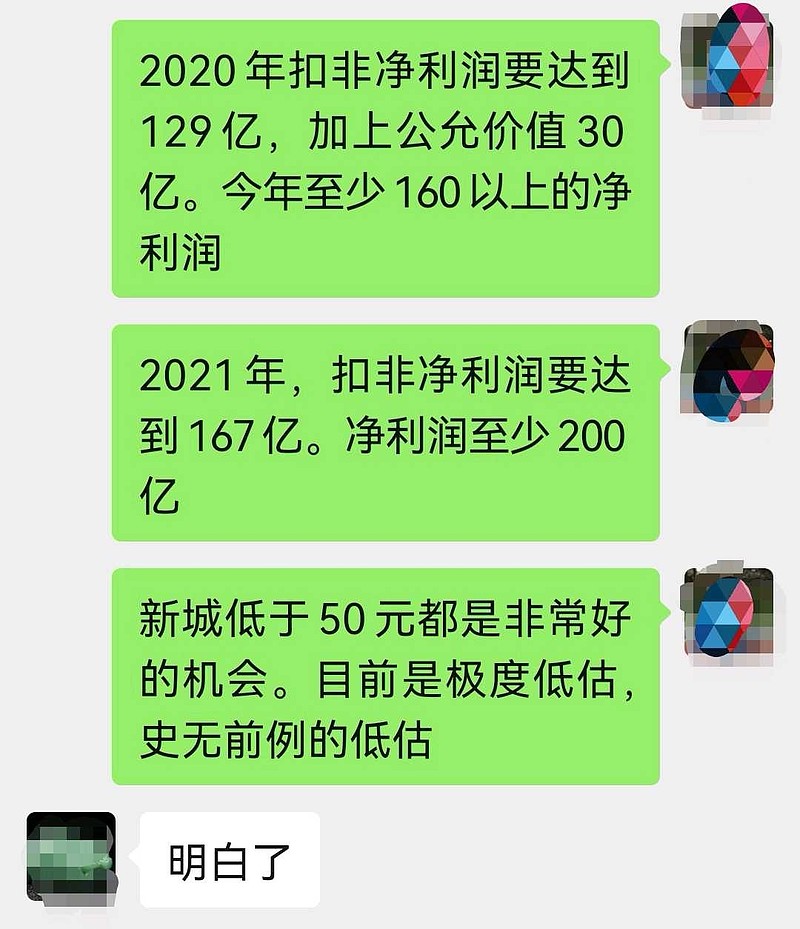

2021年1月8日,我对身边的人讲:新城低于50元都是很好的机会,目前是极度低估,史无前例的低估。此时股价仅为34元/股。

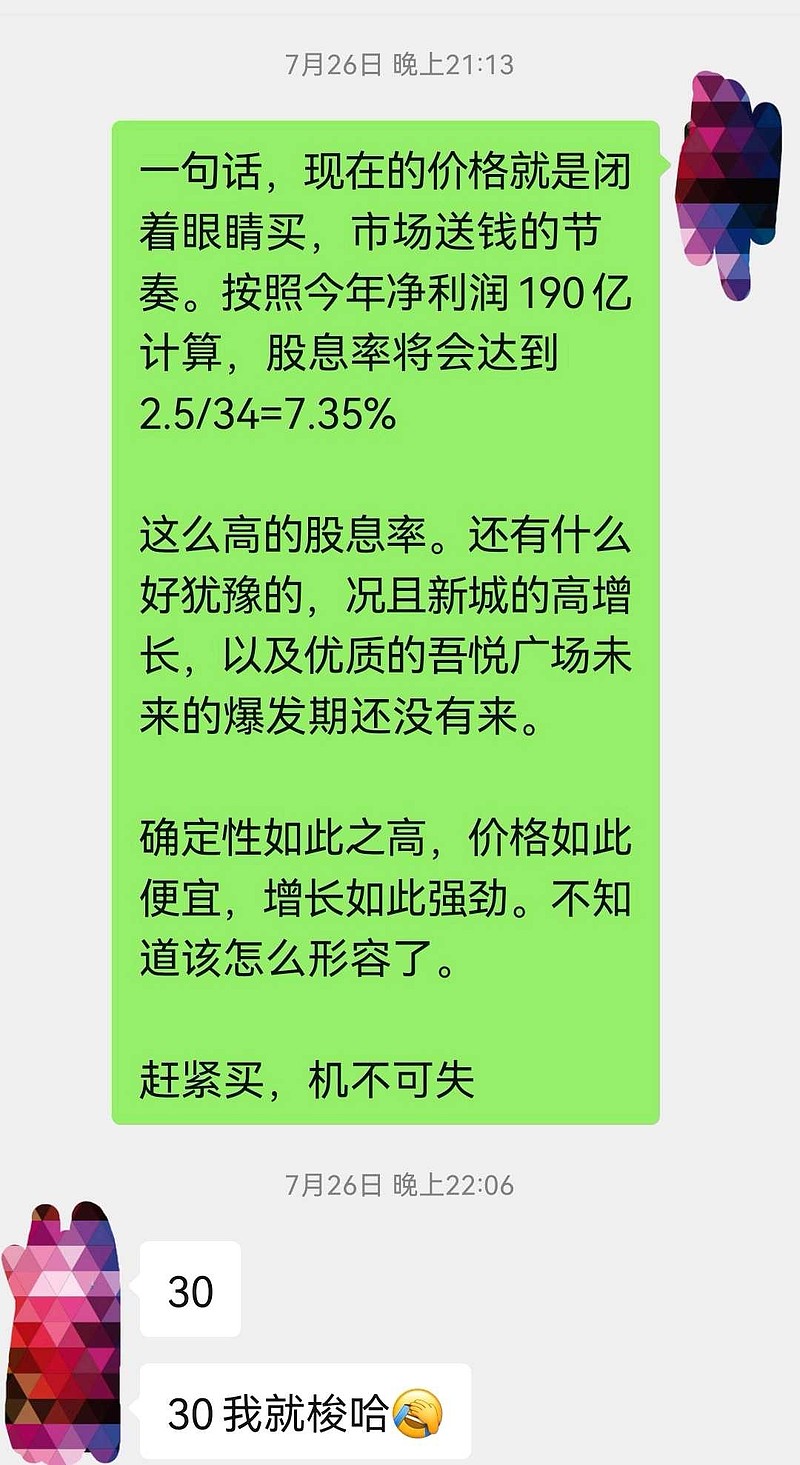

2021年7月24日:我对朋友说:确定性如此之高,价格如此便宜,增长如此强劲。不知道该怎么形容了。赶紧买,机不可失。此时股价仅为31.5元/股。

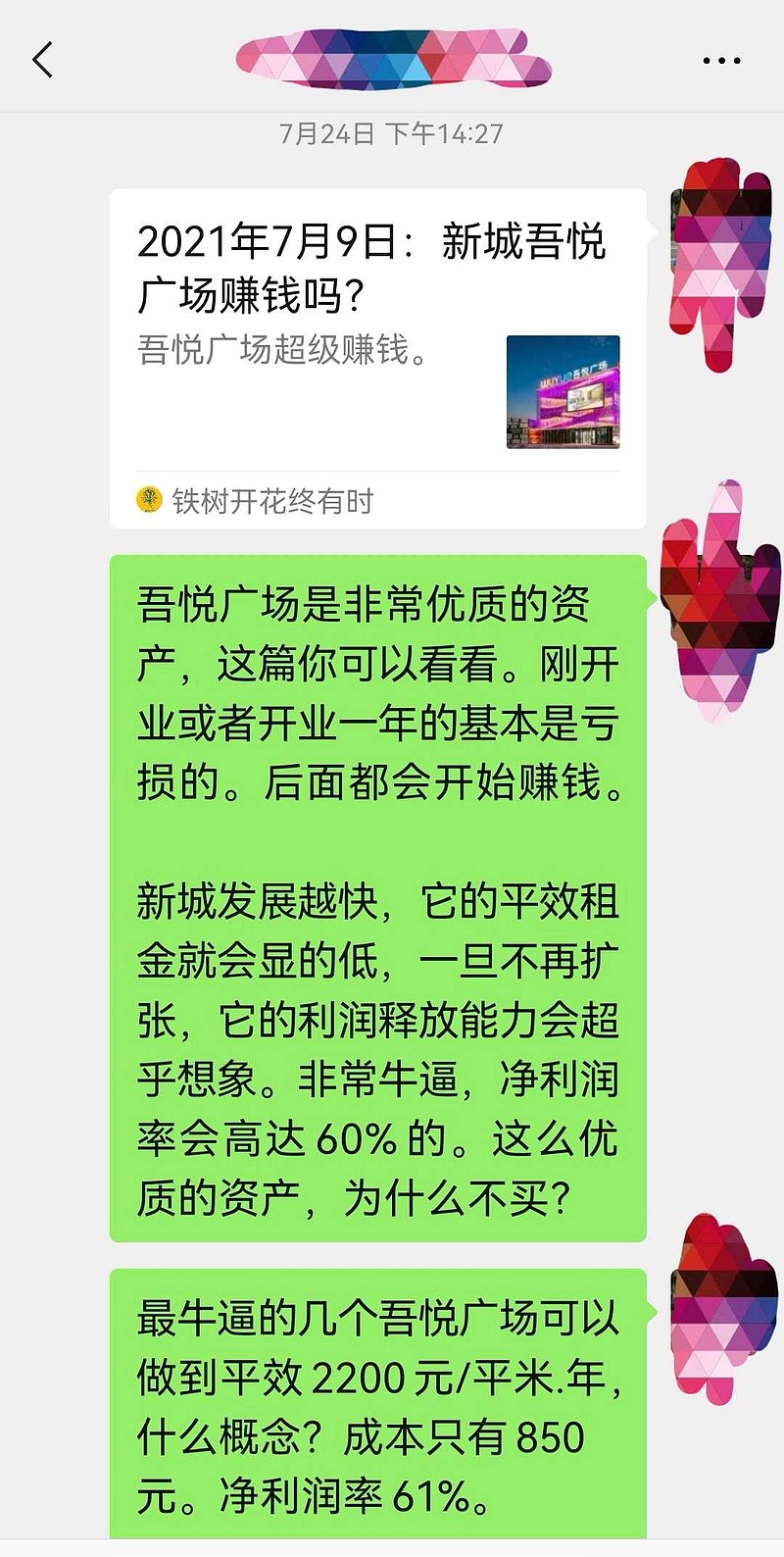

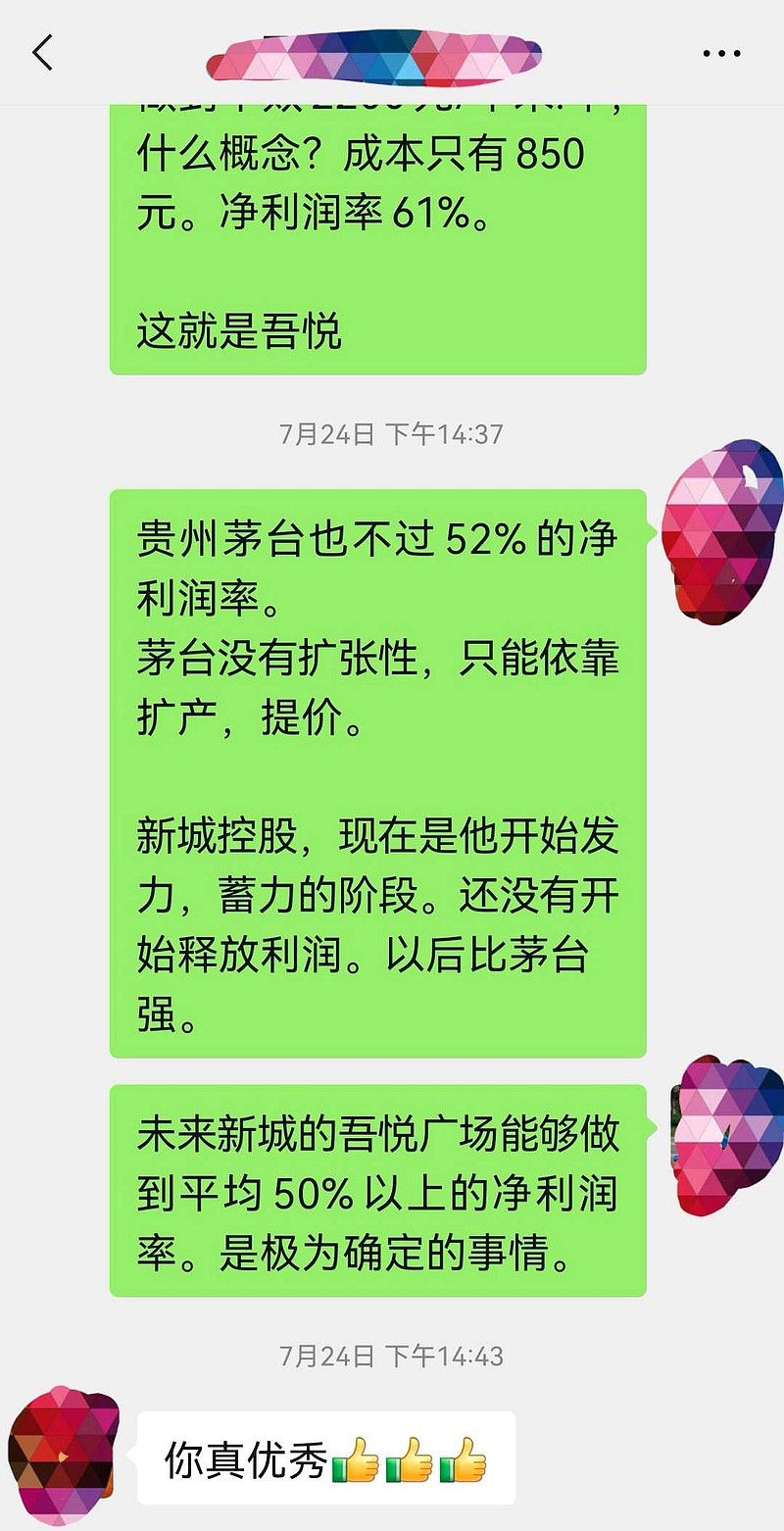

我还对其他投资人讲新城的优势:我说新城比茅台都强。

我现在越来越相信那句话了:你不可能赚到你认知以外的钱。就像新城控股,我已经讲了两年了。可能被套的人再骂我,没办法,我只能表示我们不是一路人。你用短期的价格衡量投资,我还有什么话可说呢!

一、龙湖集团和新城控股对比利润情况

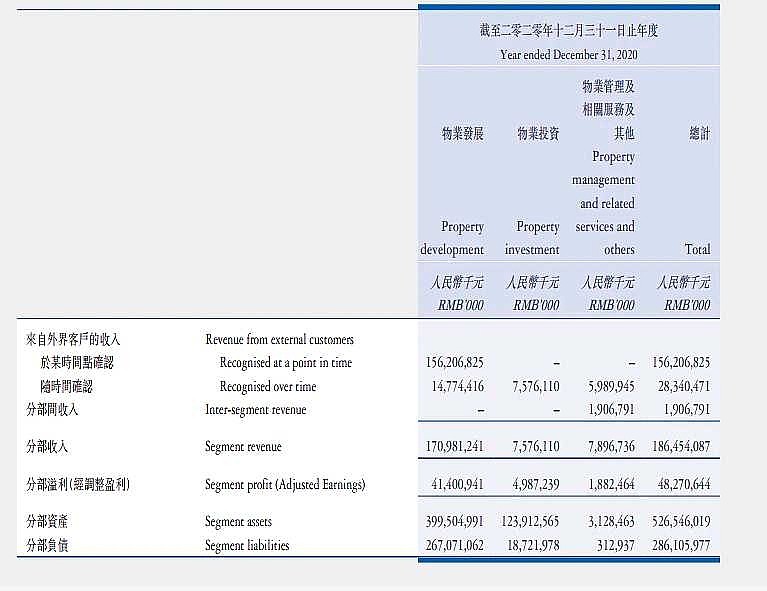

最近一直再看龙湖集团,我发现它真的很优秀。2020年它地产开发业务的税前利润为414亿,而这部分的业务收入1709.8亿,税前净利润率为24%。看样子比新城厉害。个人估算龙湖集团地产开发业务的净利润率不会低于15%。

新城控股住宅开发业务营收1375.78亿,净利润为108.56亿,净利润率7.9%。

看到这你是不是觉得龙湖集团比新城控股牛太多了,确实如此。但龙湖集团的少数股东权益比较多,2020年净利润为288.4亿,归属净利润只有200.02亿。这288.4亿元中还包括了投资物业公允价值变动损益23.51亿元。

新城控股的优势在于少数股东权益不多,2020年公允价值变动损益为25.24亿,净利润为164.7亿,而归属净利润为152.6亿元,归属扣非净利润为130.6亿。

龙湖集团的归属净利润只比新城多出47.4亿。也没有多出太多。

二、商业出租业务

2020年,龙湖集团物业投资业务租金收入75.8亿,包括:商场租金(占比75.2%)、冠寓租赁住房(占比23.9%)、其他收入及社区服务(占比0.9%)。

其中:商业租赁收入57亿元,2020年新开南京、成都、苏州、西安、济南、重庆6城等10座商场;冠寓开业9万间,租金收入18.116亿;其他收入0.684亿元。

商业租赁项目共计49个,截止2020

年,已开业天街40,建筑面积451.4万平米;星悦荟8个,建筑面积26.98万平米;家悦荟1个,建筑面积2.9万平米。合计:建筑面积481万平米(含车位总建筑面积615万平米)。在建商场21个,建筑面积209万平米。

龙湖集团的物业投资业务租金收入75.8亿。净利润约35亿(个人估算)。

我们再来一起看看新城控股的商业租金情况:2020年租金收入54.35亿,净利润22亿。新城控股的吾悦广场发展速度不比龙湖天街慢。不信我们对比看看:

先看龙湖的情况:

2019年龙湖集团运营管理项目39个租金收入57.9亿,物业投资业务包括:商场租金(占比79%)、冠寓租赁住房(占比20.3%)、其他收入及社区服务(占比0.7%)。其中:商业租赁收入45.74亿元,2019年新开北京长安天街、上海闵行天街、杭州西溪天街等10座;冠寓开业7.5万间,租金收入11.75亿;其他收入0.4亿元。商业项目合计39个,其中:已开业天街31,建筑面积350.28万平米;星悦荟7个,建筑面积23.87万平米;家悦荟1个,建筑面积2.9万平米。合计:建筑面积377万平米(含车位总建筑面积493万平米)。在建项目21个,其中:天街21个,星悦荟1个。

2020年龙湖集团的情况:49个,租金收入75.8亿

。投资业务包括:商场租金(占比75.2%)、冠寓租赁住房(占比23.9%)、其他收入及社区服务(占比0.9%)。其中:商业租赁收入57亿元,2020年新开南京、成都、苏州、西安、济南、重庆6城等10座商场;冠寓开业9万间,租金收入18.116亿;其他收入0.684亿元。

商业租赁情况(49个):

已开业天街40,建筑面积451.4万平米,星悦荟8个,建筑面积26.98万平米,家悦荟1个,建筑面积2.9万平米。合计:建筑面积481万平米(含车位总建筑面积615万平米)。在建项目24个,其中:天街23个,重庆拉特芳斯1个。

下面是新城控股的情况:

2019年,新城经营吾悦广场+商业写字楼64个,其中:商业写字楼1个,吾悦广场年报公布63个。当年新开业21个,在手合计123座吾悦广场(在建61个)。

2020年,新城经营吾悦广场+商业写字楼合计101个,其中:商业写字楼1个,吾悦广场年报公布95个(另有5个轻资产项目)。当年新开业38个。总开业建筑面积940万平米。在手合计156座吾悦广场(在建56座)。

看到了吗?龙湖的商业发展速度非常快,和新城一样快。两个公司都值得我们持续关注。

三、土地储备情况

这一部分,我们就简单看一下数据。

龙湖集团2020年土地储备面积7400万平米,权益面积5279万平米。土地储备平均成本5569元/平米。已售未结3107亿,面积约1800万平米。

2020年龙湖集团新增土地储备建筑面积2567万平米,权益土储1847万平米,平均权益土储收购成本5687元/平米。

新城控股2020年土地储备1.43亿平米,权益土储9158万平米。土地储备平均成本为2548元/平米。已售未结4204亿,面积33121万平米。

新城控股2020年新增土地储备4139万平米,权益新增土地储备3255万平米,平均权益拿地成本3031元/平米。

总的来讲新城的土地储备更多,虽然一二线占比只有39%,能级比不上龙湖,但也都是强三线城市土地储备,去化不会有问题。

新城控股拿地优势主要体现在综合体拿地,公开市场拿地它的成本还是挺高的,达到了5173元/平米,好在纯住宅土地拿地2020年占比只有40%,60%都是通过综合体拿地,综合体拿地成本只有1596元/平米。

2021年8月11日,龙湖集团的市值为2356.64亿港元。2021年它投资业务租金约85亿,净利润为40亿,租金增长13%,物业开发估计增长20%没有问题(2018年销售2006亿,2019年销售2425亿),这样计算下来估计龙湖集团2021年净利润大致会增长17%左右,即归属净利润约为230亿人名币。则动态估值1963亿人名币÷230亿人民币=8.5倍。

新城控股2021年净利润185亿,动态估值为=825.1÷185=4.46倍。

四、借贷情况

2020年,龙湖集团综合借贷金额1673.7亿元,其中:一年期负债为183.4亿。在手现金778.3亿元。平均借贷成本4.39%。净资产1927.24亿。

1、剔除预售款的资产负债率67%。

2、净负债率46.5%。

3、现金短债比4.24。

2020年,新城控股总有息负债1257.6亿,其中:一年期负债371.5亿。货币资金624.2亿,

1、剔除预售款的资产负债率为:75.5%。(总资产5378亿元,净资产821.4亿元,合同负债2022亿元)。

2、净负债率为43.65%。

3、现金短债比为1.68。

新城比龙湖低估很多。一眼看到的便宜

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59