长尾效应。。

发布时间:2021-8-12 10:38阅读:667

问一问

问一问2021年8月11日 周三 郑创辉 第391篇

在我们的投资当中,我们非常喜欢中国中免,对于这样商业公司的模式理解,在前几年我们对永辉超市在调研当中就已经有深刻的理解了,在物流没有小众化的市场当中,之前的市场物流更多针对的是公司大件物流,随着互联网电子商务的成功,针对小众化的物流开始得到普及,市场慢慢的出现品类繁多的长尾效应。

中国中免现在的竞争模式已经从牌照的竞争转换至品类是否齐全的渠道竞争,是否能够保持他的竞争格局还要看他和别的竞争对手之间的差异化在哪里,海南岛的免税格局,牌照的适当开放已经产生了适当的竞争,未来随意开放牌照的可能性并不是特别的高,中央强调适当竞争,海南省也强调适当竞争,但并不会完全开放至谁都可以参与竞争,目前我们在中国中免身上看到了较为明显的长尾效应。

说到长尾效应,其理论来源是克里斯•安德森先生写的《长尾理论》这本书而得名,该理论讲的是,在一个无尽的市场当中,头部的销量将占市场的主要销售额,可能会占到35%~50%之间的销量,但不可忽视的是其尾部,等市场的产品无限的多的时候,尾部的销售总额会占到全部销售额的15%~35%之间,所以尾部的销量变成不可或缺,谁拥有的尾部越长,所得到的关注度将会越多,也会带动头部的销售总金额的增长。

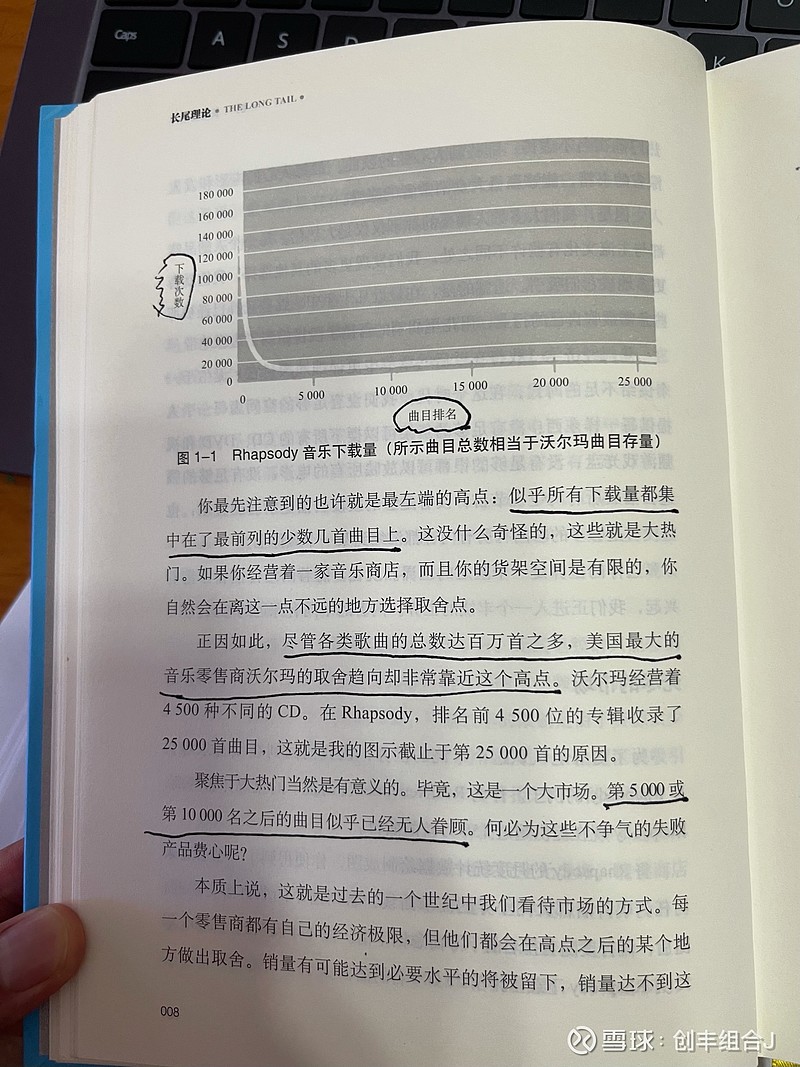

这种克里斯•安德森先生举例的音乐下载为例,正如下图中的销售统计数据,“似乎所有下载量都集中在了最前列的少数几首曲目上”,尽管美国的歌曲总数达到百万手之多,但实际上主要的销量还是集中在了最前列的少数几首曲目上,“第5000或第1万名之后的曲目,似乎已经无人眷顾”,但事实上“在右端,曲线并没有下降为0,之所以看起来为零是因为主要的大热门下载量太大,压缩了纵坐标的刻度”。

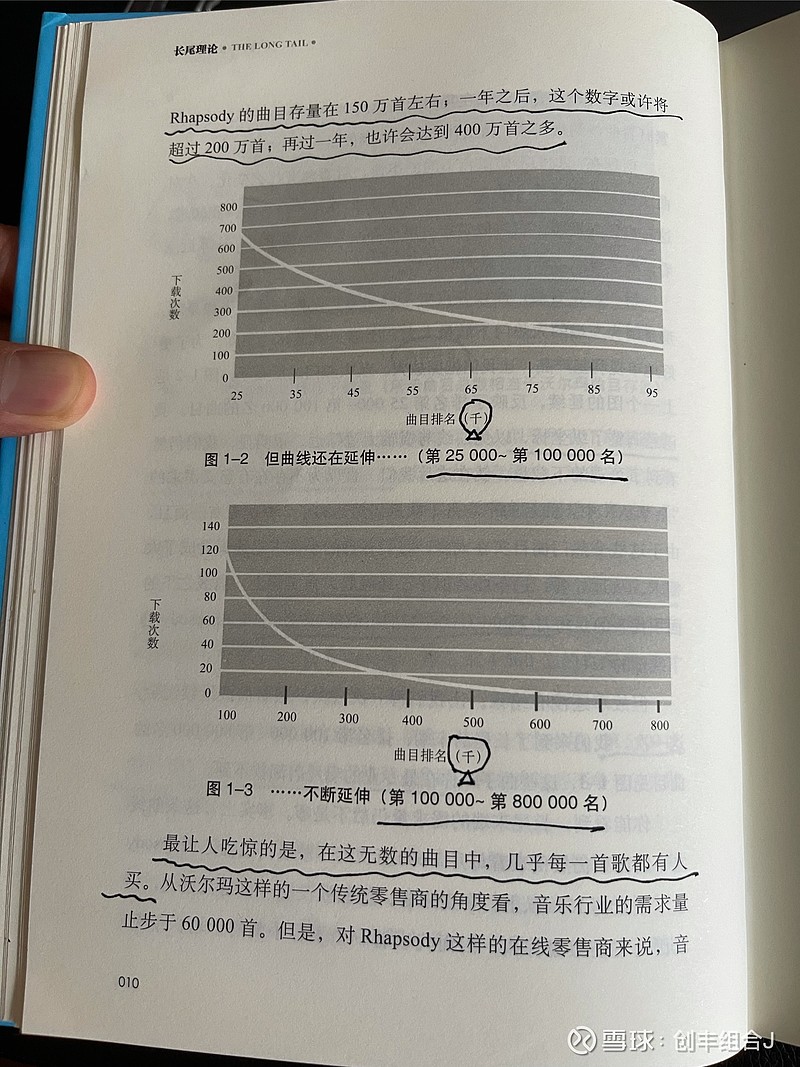

“为了更好地审视利基产品,让我们把图放大,从大热门之后看起”,大家可以看下图,是第25,000首~第10万首的曲目,以及第10万首~到第80万首歌曲之间的销售量,“全部存量在150万手左右,一年之后,这个数字或将超过200万首,再过一年也许会达400万首,最让人吃惊的是,在这无数的曲目中几乎每一首歌都有人买”,也就是前面头部的几首歌之后的几百万首歌曲每一首都有人买,这个长长的看过去无销量的尾巴,每一手都有人购买过。

相比于头部的几首歌而言,一首歌可能在一个月内销售上千万次,而非常后面的尾部的曲目可能一两年甚至三五年才被销售一次,但他们有几百万首的总量,其每天的销售总额依然是非常可观的,往往会占到这家公司总销售的15%~35%之间,长尾的存在是因为每个人都有差异化独特的产品需求,但因为品味独特,所以销售金额并不会高,但需求也会有的。

长尾的形成都不是一蹴而就的,大多数是慢慢积累越积越多,就好像新买的电脑,桌面和文件总是井井有条,用了两三年之后发现,文件多得不行,这些文件都不是,一买来电脑就想好了把它装进去,而是在用着用着慢慢的积累下来的,在长尾效应中,长尾越长其护城河也就越深,别人可复制也就越难,形成行业的天然屏障,行业往往形成的不是数一数二,而是赢者通吃,接下来我们举具体的例子来说明,以便大家更容易理解。

比如说电子商务行业,在这个行业中最容易体现出长尾效应,其天然的屏障是在品类繁多,比如说在阿里巴巴的天猫上,有数以亿计的产品,如果我们要新开一个电子商务公司,我们可能只能提供十几二十万个产品就非常了不得了,这时候最大的问题就是,客户的需求非常独特,十几二十万的产品品类并不能满足客户的需求,客户就会嫌麻烦去品类更为齐全的天猫上购买,客户越是不愿意到品类较少的新网站去购买,新网站活下去的概率就越低。

电子商务出现后续的几家竞争对手,时间越长其长尾效应对龙头越是有优势,虽然这些公司可以导流龙头企业的商家,对商家在一个网站上,在两个网站上,或在十个网站挂产品,并没有产生成本增加,这个才给的长尾效应护城河打开了一个缺口,如果电子商务网站公司要求商家站队,要求商家2选1的情况下,对尾部的电子商务公司将会是致命的打击,当然我国的反垄断法是不允许这样做的,所以整个电子商务行业将呈现一个长尾效应的形状,头部几家电子商务公司将摄取总电子商务的主要营业额。

在实业中也会存在着长尾效应的公司,一般存在其产品单品销量很低,但对品类的需求却千奇百怪,呈无限差异增长状态,每年都需要新增非常多的品类来满足不同的客户不同的需求,比如说阿拉丁公司,上海阿拉丁公司是一家生产化学药剂的公司,该公司所涉及的行业非常的独特,每一个的单品销量都很低,但每一个单品又不可或缺,以至于一家公司需要备几万甚至几十万种产品,除了几个通用品类以外,其他的订单都是偶尔被需求。

阿拉丁在自己的经营过程当中,慢慢已经积累了几万种的化学实验试剂,主要提供给985和211大学实验室,也正在逐步扩展为高科技公司的研发部门提供实验测试试剂,目前的竞争对手全部来自全球巨头,世界巨头高昂的价格,给了阿拉丁存活的空间,在自己和国际巨头竞争的过程当中,不断的建立自己的品牌,现在慢慢形成了国内替代的格局。

阿拉丁的主要产品是化学实验试剂,科学家们用这些试剂来检测自己实验的结果,所以单品采购量都特别的低,由于采购数量不高,所以相对给的价格还是比较不错的,从公司财报上可以看出其销售的毛利率达64%,净利率达32%,除了白酒饮料和医药行业还真的难做到如此高的利润率,也就是客户给钱大方,利润高。

阿拉丁的综合财务报表更是美不胜收,负债率5.35%,这样的负债率有点像策划公司一样美妙,低投入,高产出,速动比率为13.82,这13.82是什么概念,在我们的财务管理当中2是安全线,这可是13.82,所以根本不用考虑公司的现金流问题,反而要去关心的是公司拿着这么多的现金,咋不加速扩张为股东创造更多的所有者权益,这样可以把只有17%的ROE拉升上去,ROE达20%以上就成为顶尖优秀公司行列之内了。

唯一美中不足的就是存货周转率,长尾效应的公司都存在着这个问题,因为长长的尾巴不知道什么时候把库存消化掉,所以目前的周转天数为438天,我觉得未来的周转天数将会进一步上升,存货金额也会进一步上升,但这对护城河的拓深是正向的,只是对财务数据的ROE影响是负面的,不过从长远来看,研发更多的品类,虽然使得存货增加,存货周转天数增加,但能使得公司的护城河越宽越深。

在阿拉丁其招股说明书当中,为了应对存货周转天数以及存货的增加,公司使用的是订单式生产,当然这个是针对已研发成功,并且产品品质稳定的品类,对新品类的研发还是要根据客户不同的需求,不断的去累积新品类,其研发不像其他科技公司研发是无中生有的创造,更多的是因为需求而改进迭代升级的研发,从研发转换成经济效益比例非常高。

总结:在长尾效应当中,因为骑手经营的品类非常繁多,所以要求其储存常委的成本要接近于零,而阿拉丁采用的正好是订单式生产方式,客户下单之后再进行生产,而在品类展示当中又采用电子商务模式展示,既可以满足几万种产品的展示容量,又可以满足产品增加品类展示成本接近于零,其几万种的自我研发产品对新进入者是一个硬生生的技术门槛,我们认为是一家会持续增长的公司。

每日阅读:《李敖传》P295页

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是税收的收入效应和替代效应?

什么是税收的收入效应和替代效应?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59