我们是否站在基本面的关键转折点上——万科上半年销售数据分析

发布时间:2021-8-11 10:24阅读:222

问一问

问一问一直以来,万科给人们的印象都是——行业龙头,经营稳健。

这种“稳健”有时候甚至让人们感到一丝“平淡无奇”:

“平淡”的销售增速;“平淡”的拿地节奏;(相较于行业TOP5)”平淡“的土储规模和土储成本,等等。

然而,随着近些年行业监管政策的连续出台,以及资金的持续收紧。万科这个老牌龙头房企展现出了不同寻常的表现。

本文我将主要从万科上半年与以往经营和财务方面数据对比的角度,向大家呈现万科基本面发生的变化。从而对万科基本面“转折点”这个话题进行一些探讨。

第一部分:存量储备

对于一家房企而言,土地储备规模和质量是非常关键的。

土地储备的表现形式主要体现于:在建项目/规划项目/增量情况,这三个方面。

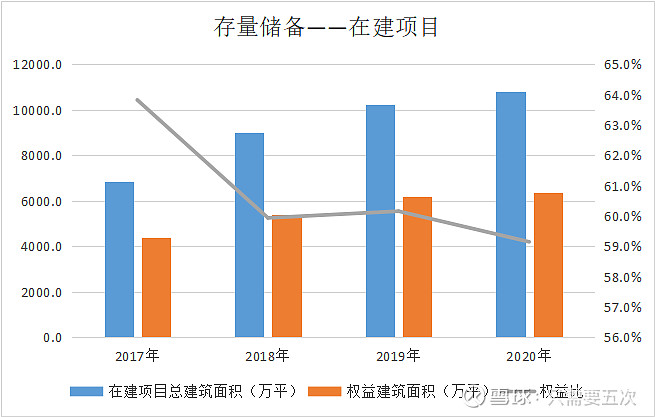

一,在建项目。

表1:

图1:

最近四年:

1.万科在建项目总建筑面积从6852.8万平增长到10787.6万平,复合增长率16.33%;

2.权益建筑面积从4374.0万平增长到6380.8万平,复合增长率13.41%;

3.权益比整体呈现平稳下降趋势:从2017年63.8%,下降到2020年的59.1%。

其中,权益比率下降的主要原因在于最近这些年土地市场火爆,拿地成本上升。导致部分房企加强合作项目的力度。以维持宝贵的现金储备和稳健的资产负债表结构。力求避免在“土地成本”跟“融资成本”两头受到挤压。

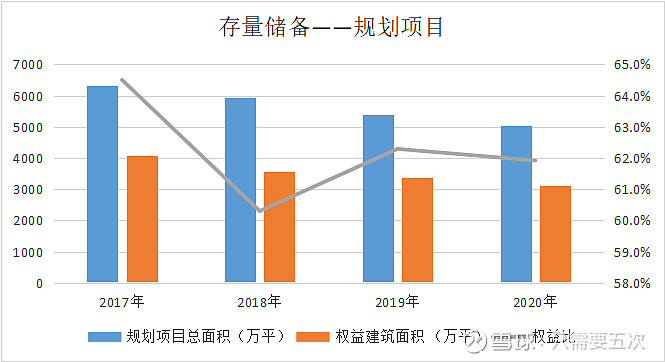

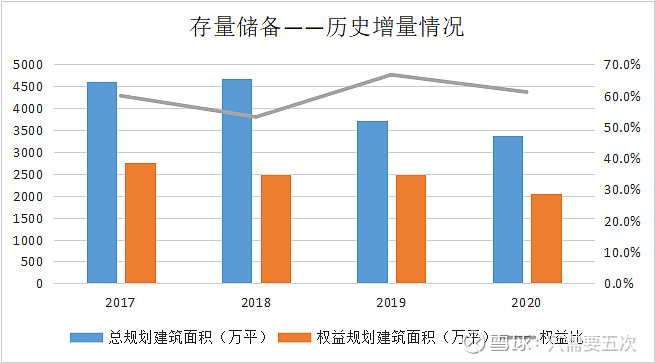

二,规划项目及总土储。

表2:

图2:

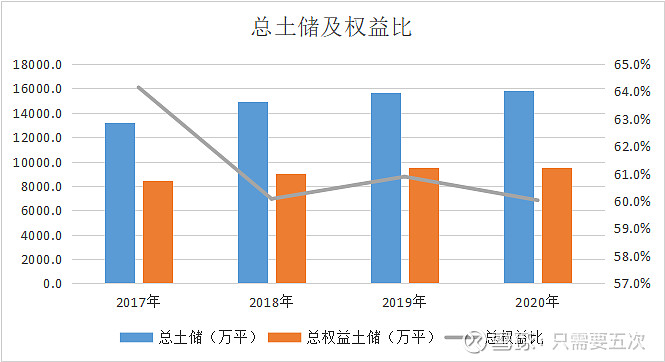

表3:

图3:

从表2与图2我们能够看出:

1.无论是“规划项目总面积”还是规划“权益建筑面积”最近四年都在呈缓慢下降趋势。

前面提到,这与土地市场的火爆有一定关系。因为它确实改变了部分房企的拿地计划。

2.“规划项目”的权益比率略好于“在建项目”。

这说明未来万科建设项目的权益比率应该不至于持续下降,项目权益比率的低点似乎已经见到。

3.表3和图3呈现的是:在建项目+规划项目=土地储备。

从“总土储”的视角,我们能够更加清楚看到:

最近四年,万科在土地投资方面非常克制。

毕竟,你必须先保证自己能够“活下去”,才有前提去“照顾”别人的生意。

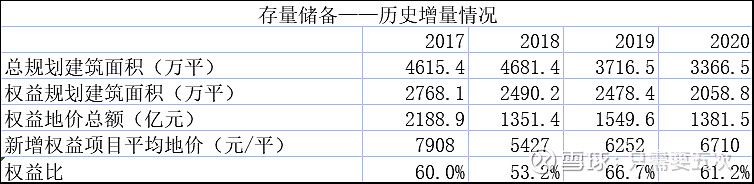

三,历史增量情况。

表4:

图4:

从“历史增量”的视角,我们看到:

经历过2017年土地市场的火爆,万科不可避免地被动经历了拿地成本的显著升高。2017年,万科新增权益项目的平均地价达到7908元/平。紧接着2018年,万科提出的,刷爆地产圈“活下去”,的口号,引起了业界不小的讨论。

当时房地产市场的背景是什么?

是2016年的房价上涨;是2017年火爆的土地市场;是当时令人兴奋的用PS估值的房地产股票行情。。。

这一年,也就是2018年,万科新增项目权益金额来到四年最低的1351亿元,权益比率比率仅53.2%。

这些情况如果仅站在2018年这个时间点上,我想很多人(包括我在内)都很难预见到在接下来的两年(甚至可能更长的时间)中,整个行业会经历一波令人印象深刻的洗牌。而整个房地产行业股价也经历了持续性下跌。

第二部分:增量储备及销售。

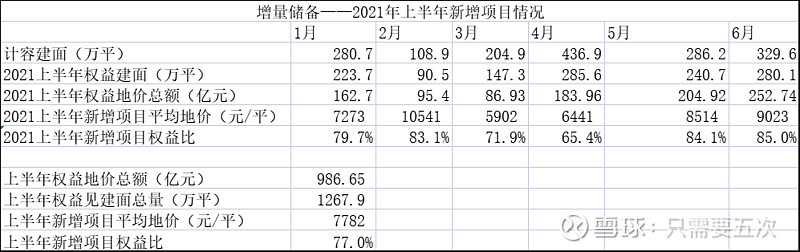

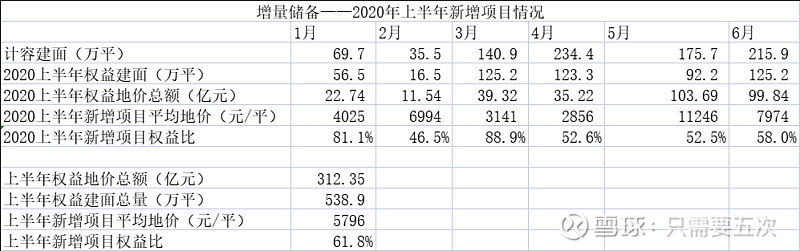

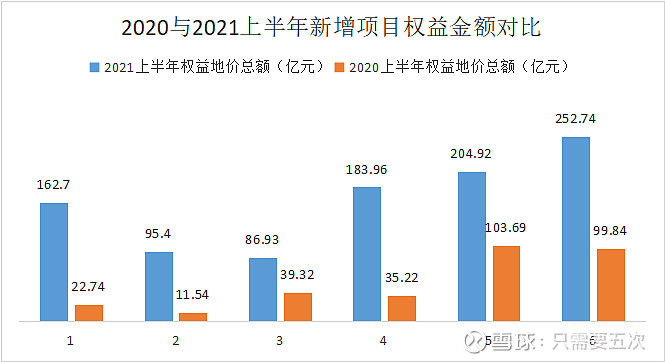

一,增量储备方面。

在今年上半年之前,如果大家看到的万科是以上图表所呈现出的表现,我想绝大多数人都很难提起兴趣。然而,结合“天时与地利”,在2021年上半年,传统优等生的改变就这样悄无声息的到来了。

表5:

表6:

图5:

图6:

图7:

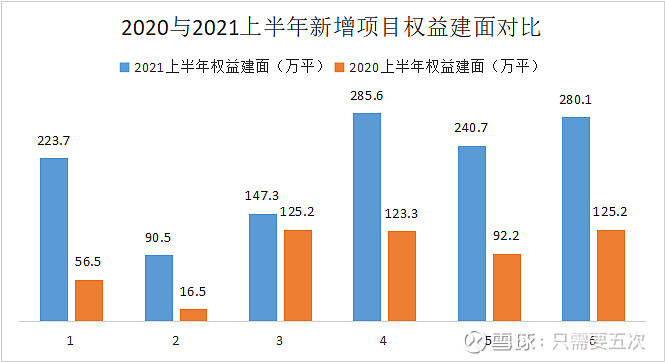

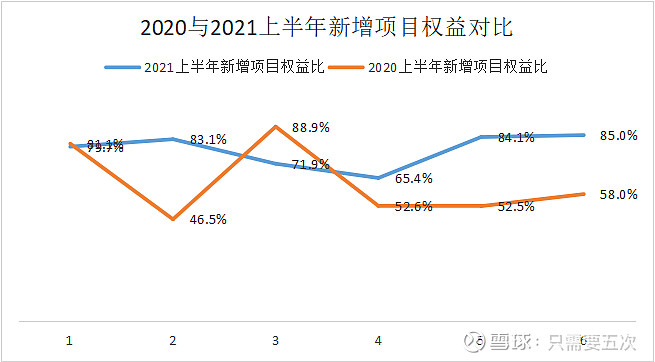

其中:

1. 两张表(表5和表6)呈现的是万科2020年与2021年上半年“逐月”和“累计”新增项目的情况。

2. 三张图(图5/图6/图7)呈现的是2020年与2021年上半年,分别在:新增项目权益金额,权益面积,以及新增项目权益比,三个角度上,“逐月”对比的情况。

很明显,今年上半年,万科无论从拿地金额,拿地面积,还是权益比率方面,都显著超越去年,甚至达到近些年的一个高点。尤其是上半年新增项目77.0%的权益比率,大幅高于去年同期的61.8%,也显著高于近四年的平均水平。

这在今年不少房企的经营出现明显“困难”的背景下,非常耀眼。

二,销售方面。

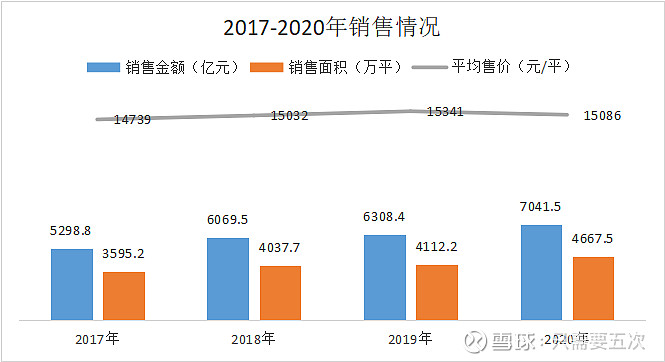

1. 先来看看最近四年的销售情况。

表7:

图8:

万科这些年在行业头部企业中的销售增速一直不是那个最快的,但是“韧性”却非常不错。

即使是在疫情那样困难的时期,依然未减增长的势头。

最近四年:

1)销售金额复合增长率9.94%;

2)平均单价15000元/平上下,保持稳定。

这与万科定位一二线及强三线城市“新都市白领”的战略密不可分。

3)即使在疫情影响比较明显的去年,万科依然保持较好水平的销售增长。并且这种增长几乎是不牺牲售价的。

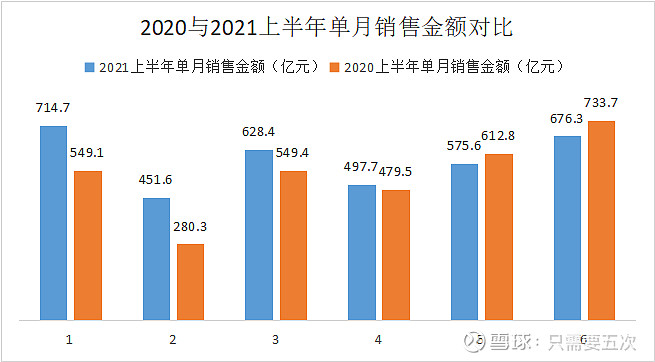

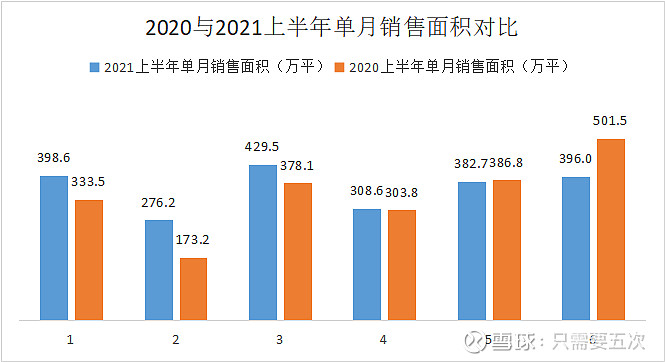

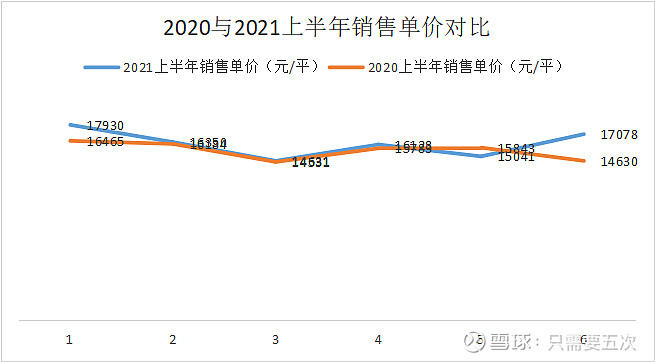

2.2020与2021年上半年销售情况及对比。

表8:

表9:

图9:

图10:

图11:

对于房地产企业的销售来说,单看每一个月的同比或者环比的意义不是特别大。因为同一家企业在一年当中有一个比较全面的系统安排。并且不同企业间销售分布不尽相同。总体来讲,下半年销售力度大于上半年。但也存在分布比较均衡,甚至是相反的情况。

在这一部分,我们主要关注的是——价格。

因为,随着行业监管力度的加强,以及资金方面的收紧,很多房企为尽快实现监管指标达标,按时偿还债务,降低杠杆,等等。不得不减少拿地,加大打折促销力度,以期快速回笼资金,维持企业的正常运营。

最近这些年土地市场火爆,有些公司甚至爆出项目净利率仅有1%-2%。再加上很多民营房地产企业本身不具备有竞争力的融资成本。毛利率与净利率严重下滑已经是不争的事实。关于这一点在去年披露的几乎所有房企的年报中就可见一斑。

试想,当一家房企的项目根本就不赚钱的时候,那么再大的土储规模也就仅仅是个数字而已。它既然兑现不出利润,自然也就不会受到市场的待见。当市场发现,我对你项目的售价已经完全失去判断的基础的时候,他自然会提升到对你整个储备感到迷茫。

而这恰恰就是目前资本市场上房地产公司股价持续下跌,行业“杀逻辑”的重要原因。

但这并不代表板块中所有公司股价的下跌都是合理的。

让我们回归到逻辑的“起点”:

如果你认为未来这个17万亿的房地产行业还要继续存续(即使它的规模增长已经比较有限,甚至在未来的某些年份会缓慢下降),这个行业对于国民经济的重要性短时间内依然不可撼动,那么就一定会有优秀企业继续经营下去。

况且这个行业虽然规模巨大,但是集中度却非常低。TOP5的销售规模合计也就占整个行业的19%左右。再加上政策上对于杠杆的限制,以及今年少数龙头房企为了“活下去”的努力求生。。。都为行业整合提供了条件。

用万科年报上的一个词形容——“管理红利“的到来。

回到主题:

从上面的图表中,我们很清楚的看到今年上半年无论从销售面积,销售金额,还是销售单价方面,万科始终保持一个平稳的节奏。不存在“打折”,也不依靠“走量”:

上半年全口径累计销售金额:3544.3亿元;销售面积:2191.7万平米。

同比分别达到:10.6%和5.5%。

俨然一副踏准了调控节奏的从容形象。

第三部分:关于投资,我们还应了解哪些?

一,已售未结资源。

表10:

对于投资来讲,业绩的确定性应该是关键的要素之一。

业绩确定性越强,估值可掌控性越高,投资成功率越高。

对于房地产起来讲,决定业绩确定性的就是“已售未结资源”,及其可达到的利润率。

从表10中,我们很清楚的看到:

结合万科2020年4004亿元的房地产开发收入,以及4191亿元的总营收来看,万科的已售未结资源至少可以保证未来一两年内的业绩表现有比较好的支撑基础。

二,估值状况。

截至2021年8月10日下午开盘后不久,万科的PE和PB估值的分位值分别为:4.86和2.56。

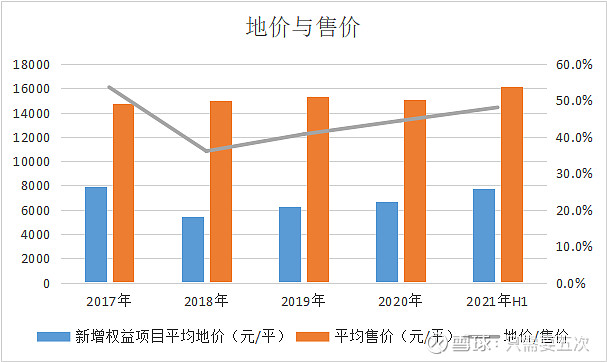

三,地价与售价。

表11:

图12:

如果说,万科乃至整个房地产行业在基本面方面还有哪些需要我们注意的地方?我觉得就是”地价“上涨所带来的未来毛利率的走低,何时能够见到底部。

从最后这两张图表中,我们看到:

地价在售价中的占比依然处在上升趋势当中。而这也意味着未来一段时间内,毛利率很可能会继续下行。

好在通过以上的数据的整理,我们看到万科在今年上半年明显加强了投资的力度。这会为公司接下来的持续发展奠定不错的基础。

在我即将结束这篇文章的时候,我深刻地体会到了作为投资人的”不易“和”幸运“。

”不易“体现在——投资上无时不刻都要面对风险,坚持不懈进行探索,跟踪,验证;

”幸运“体现在——作为投资人,我们随时可以根据企业基本面的变化,进行切换和选择(但是企业家就不能)。

”贾人夏则资皮,冬则资絺;旱则资舟,水则资车,以待乏也“。

如今,面对如此艰难的房地产行业,以及低迷的房地产股价。我们是否到了应该借鉴一下古代商人营商思维的时候了?更何况现在有些企业看起来做的不错

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59