【中远海控】七月线上交流会文字整理(上)

发布时间:2021-8-10 10:18阅读:181

问一问

问一问交流时长大概2个点,文字很多,稍作整理后分成两个部分,否则太长了也是食之无味。

另外几位大佬的分享,我在下一篇发送。

明尧发言:

朋友们晚上好哈,今天这个线上交流会的主要目的,一是邀请各位大佬分享逻辑,二是给身边朋友们做一个保底,主要也是最近比较剧烈的调整,很多人来求助,我不想看到朋友们犯下年初那样的错误,因为市场波动影响到情绪,在低点位置反倒被三振出局了。

【大局观】

最初跑过箱船,后来做过港务局的业务,所以我在写文章的时候主要抓这个码头的数据,船只的运营数据。

然后今天讲基本面,全球物质交换 90%以上,是要走海运,成品半成品一部分原材料这块,需要走箱船。这个是客观事实,是历史的演化,往下谈谈行业的供需,一直跟着供给相关的问题,持续的统计下来,总运力是持续增长的,这一块,我认为总运力肯定是足够的,但是有效运力肯定是不够。有效运力的这个概念,也是行情发展起来之后,才出现的一个概念,以前从来没听说过。

那什么是有效运力?就是箱上船,船卸货,货到手,这算一个有效原因,堵在港口外面,箱子卸不下来,箱子沉了,都不算啦,所以很多船都在外面,这就间接性的导致了有效运力的负反馈,我后台始终保持开机的电脑,就时时在抓这个,欧美码头的变动,其实手段很简单,有的有个朋友,这个有AIS是吧?你把数据链接一下,或者是谷歌地球卫星花点钱都可以,还有利用这个船讯都很好,把数据做一个链接,打个包,我就是每天晚上刷新一下,看着这个就很放心。

继续回到刚才,行业的共识,供给这一块,箱船总运力的增长,但是因为疫情的原因,加速了有效运力的不足。有效运力不足,起点在于全球的需求,它主要就是靠我们,他们印钱他们买,那咱们就发货是吧,这个逻辑很简单清晰,所以说现在还是这个拥堵状态,当然现在的这个拥堵状态对应的是可能是未来两个月,他们真实消费的一个需求,那我们现在正在出售的舱位,这么一块需求可能对应的就是年底12月份的需求啊,这也是说未来为什么对行情看好的一个原因。

【基本认识】

说到港口的拥堵。为什么会拥堵?市场衍生出了好多讨论,我看都不如做一个卫星动态图,为什么这么说?有的人认为,主要在于码头罢工,然后衍生出工人不足,但是你观察发现,从月末季度末,统计下来的数据,中国出口,美国进口,是增长的,这个不是说相对于这个2020疫情的时候,是相对2019年的涨幅。

因为毕竟我们说20年是受损的吗,是失真的,那我们对于19年是增长的,而且淡季不淡,这个逻辑就说不通了,码头工人罢工,然后导致这个运量减少。

然后第二个衍生出的逻辑,效率的问题,疫情影响了欧美码头的效率,根据各位大佬的观察好像不是这样,之前有朋友的发现码头公司开始每周给600美元的这个加班费?针对拖车加班这块,所以说它实际上是什么?实际上是硬性的倒逼增长,工友都是在加班加点的干活,效率下降这一说,也是站不住脚的,根本在于交通堵塞导致了供应链不畅。

堵塞的原因一是疫情导致行政成本特别高,二是码头泊位饱和

行政成本是什么,箱子要周转的每一个环节都要检疫,这一块行政成本特别高,就导致了他最终流转效率的下降。

码头饱和这块,因为它同一个时间段可能只有25个集装箱泊位,这不是你造100条船能解决的,这是泊位、公路、铁路的问题。

所以持续的观察需求侧是重中之重,本质是财政上的刺激,盯紧欧美政府“撒币”的政策

关于堵港当时还有个玩笑哈,港口,就相当于是血管,动脉的宽度限制了血液的流速,做一个形象的比喻,我想大家就明白了啊

【浅谈估值】

对海控的估值,做个简单的分享哈,当然市场上对海控有好多分析哈,举例简单总结一下,肯定不全面,大家批评指正,

一是这个利润高点的PE估值

之前我对这个oocl东方海外,做利润上的一个统计,想看看优秀的箱船公司什么情况下会亏损,它只在两个时点发生了亏损:一个是08年,还有一个是这个船东大战的16年,韩进解体那一年,就在这两年发生过亏损,那亏损额度是多少?大家可以查查看,亏损额度都小于前后两年的利润,也就是说优秀的箱船公司,从利润上看它不是一个强周期公司,换句话说08年的时候,茅台万科呀,当年跌的都很惨,不光是你一个集装箱运输的公司,因为那年金融危机嘛,是吧。

资本市场对oocl的估值是利润顶点的3.9~4.1PE,这个是统计下来发现。

港股市场给的估值是这样,这个估值包含了什么?第一个港股它流动性不足,流动性不足,没有享受到流动性溢价,那假设我们套用这个这个东方海外的估值在海控身上,根据目前的预期利润,是不是海控在3910~4100再加上流动性溢价,是比较这合适的?那我认为A股啊,相比港股有一个20%的流动性溢价,利润顶点的打底的市值应该是在5,000亿往上看吧。

但是你看现在这个中远海控的港股,Pe的话就1.5倍吧(当时的收盘价看),如果要按照利润顶点给,那是不是现在要起码先涨个2倍。这个是从PE视角看行业和公司利润顶峰的时候对应的市值。

第二个是PBROE

这个是一直在用的估值,做PBROE有个简单的对比例子,用这个中国神华来类比,可能有的朋友觉得不妥,毕竟我做投资还是比较保守的,所以说用神华来参考。

市场怎么估值呢?假设不增长了,计划60%分红实际100%分红的神华,A股市场给的估值是上10~15%ROE对应1.0Pb,资产负债率极低没有财务风险的情况下,这是神华,大家看到了这个挣来的钱几乎都分红了。

那假设我们公平对待中远海控,不出意外的话,ROE能上到150%,怎么说?

难道市场得给到15PB,那对不起现在股价还要再涨三倍,这能不能实现,还要看市场。

那好,我们用PB-ROE做一个平衡,这个平衡假设的前提是什么?资本追求收益率,海控弥补历史遗留亏损,负200亿之后,未来能够大力分红的情况下,它是应该对应这个上文提到的估值的。

我个人认为用这个PBROE估值是靠谱的,起码它是安全的,确实,一路走来海控的股价波动比较大,伤害了不少朋友,还是要注意自己资金性质做好风控。

上面是我的一个思考,我在这个2020年报分析和这个一些浅谈分析里,还是提过的,为什么我选用PBROE,因为首先它是一个重资产公司。大家都预期,他挣的是假钱,可是在我看来可能下半年或者明年年初啊,是可以分红的,说个题外话,港股如何能赢的问题,其实我认为,就缺一步,母公司,用真金白银,比如说拿出100个亿左右对港股进行回购,那马上这些空头死翘翘。

回到PBROE估值,这是我认为比较稳妥的一个方式,也是可以随着时间的推移去滚动操作的一个方式,虽然我不支持频繁交易,因为我不是频繁交易的选手。但是这个PBROE估值,是可以滚动去对公司进行更新的,什么意思呢?你比如说一季度报表出来,虽然没经过审计啊,但是它差不多就是这个样子,因为投资,你不可能100%去精确,那这个时候对去年12月的进行更新并重新估值,那么可能我一季度到二季度之间这个股价心里就有一个保留范围了,在这个范围内我大概都是可以持股的,范围之外,可能我需要一些适当的加减仓操作,这个时候就避免了,因为股价剧烈波动,导致我们有的朋友操作变形,本来是星辰大海的,然后这个跌了20%,说我还能坚持,最后跌到40%,忍痛斩仓走人,太惨了?现在想想我也替这些朋友感到揪心,

第三个角度是周期平均利润

这个我也做了一个测算,周期平均利润是什么意思?计算一个周期内的平均利润,这本身很难算,我们都在周期内,都是盲人摸象,有谁能拎的清呢?

所以简单说说,就是我周期平均利润乘以一个合适的PE估值,一般来讲这个合适的PE估值就是用周期年数上下10%~15%这个样子。

哦,那我们这个海控怎么做这个周期利润的估值呢?

你做不出来的,因为中国以前就没有一个完整度过周期的上市集装箱运输公司,有人说那中国远洋不是早上市了吗?这是两个行业,散杂货和集装箱运输是两个行业,为什么呢?它对应的需求端不一样,一个对应基础设施建设,另一块对应的是居民部门消费,它受到的影响侧重点是不一样,所以我用OOCL做了一个简单估值假设啊,想当然的给了一个15年的时间,来计算整个周期的平均利润,测算发现,这个OOCL的周期平均利润乘以它这个周期年限啊,得出的市值,远远小于市场用顶点利润乘以PE给出的答案?所以后视镜看这个方法是否不管用?

有人可能要抬杠了,你能看到明年年终,那你后年也得亏损,那后年得亏损这个现实吗?目前看也不太现实。

首先第一今年拿到这么多钱,我们看公司拿出去100个亿造船,我觉得是很好的,多船队结构做了一个替换,一方面是应对各个线的运力需求,另一方面是应对碳中和做一个计划,这个是很好的,因为你毕竟有一些船到年限了,强制性的报废,

随后,剩下的现金流是源源不断的涌入公司,整个公司的资产负债表发生了翻天覆地的变化。开玩笑的说,有的赛道公司从上市到退市都挣不出来一年的利润,这时候我们说到港股的估值,我现在就看不懂,假设公司弥补亏损之后,来了一个大额分红或者回购,马上就会把公司的估值冲上去,意思就是你可能两三年的分红就把公司给买回来啊,假设说做投资,有这么一个公司投入了1,000万,分红率30%,它会不会是一个价值陷阱呢?还是要走一步看一步,那什么是价值陷阱,中国恒大的这种他算是价值陷阱,这个要看公司的财务质量,没有危险才行。

【浅谈风险】

刚才说海控的财务质量没有问题。

再说股价,从实业的角度讲,我们有哪一个行业可以现在我投入资本金进去,一年半就能回本,还能保证以后基本上能净赚,但凡能举出一个行业,资本马上就把它填平,是不是这么个道理。

市场喜欢对公司强制性分类,你是什么品种他是什么品种,我看能踏踏实实赚到钱的都是好企业,现在港股和A股联系太过紧,这个集装箱运输,你说是周期股,也不无道理,这是从历史的角度看,现在整个行业是不是发生了一个变化,就是从供给端玩家发生了一个变化。

还有朋友问说怕政策管控,这个我本身一直在盯着这块,其实政策现在是向市场倾斜,我们航运跟教育还有房地产确实是有本质上的区别,毕竟是个国际化的市场,要尊重市场,我们现在看到中美都调查了,结果也是尊重市场。这点没必要特别担心,包括之前有说怕BJ方面打压海运,根本就不可能,这可是生命线啊,靠这个挣DOLLER呢,大可放心。

另外一点是公司内部如何配置资产,朋友问这个船公司的现金流这么好,做投资以及生产资料的配置会不会重蹈覆辙,这一块也是很多人担心的。比方说我挣了1000个亿,我买船就不分红也不回购,这个也是市场担心的,我建议要这个针对这一点时刻盯紧公司,不怕贼偷就怕贼惦记,突然之间拿到这么多钱他能不能花好这太重要了,也是很多人吵嚷着,怎么不拿现金去买白酒公司哈哈。

【展望市场】

我是属于去年中旬,被迫的发现了这个行情。当时有句话怎么说的,从来没有过这么高的运价啊,这是当时,去年8、9月份哈,所以本能的想要对冲。然后一深入研究,发现这个行情不得了,为什么当时都不敢说(这里佩服韩军)啊?因为熊了好多年,都不敢相信能挣这么多钱吧。

以前也在船上呆了好多年,跟船厂也接触多年,想造船可没有那么容易,有的朋友觉得这个可能跟加工制造企业设个生产线那么简单,那我下一个订单可能两年就完事了呗,错,首先船坞的位置有限,泊位也都是有限的,是吧,这个去年和前年新造或大修的船,从船坞出来,到泊位上,那你新来的修理的船只已经没有位置了,是得排队的,那这个就是刚性的制约条件,所以说看看这个卫星地图上,看看中国沿海的船厂是不是都满的。

有的这个朋友可能说,现在各大船东都开始造船了,但实际上统计下来发现,比例并没到20%,而且还是阶段性的。

另外一面,现在面临很多老旧船只的拆解,退役。这个旧船你再用几年行不行啊?好像是不太现实,有刚性刚性的制约条件,超期服役的船是具有危险性的,能允许你上公海吗。目前的状况,是造多少船不是目的,因为他同一个时间段,可能只有25个集装箱泊位啊。

刚才台湾的朋友交流是这样说的。对行业的判断,至少到明年年中以后,这个是根据本身自己的公司,压在船公司手里的钱和目前的提单来看,就是刚才我也分享了,什么时候大批大批的货代都不被压钱了,那可能大的行情慢慢就消退了是吧,但是现在行情还是在向纵深发展的一个态势。

【其他杂谈】

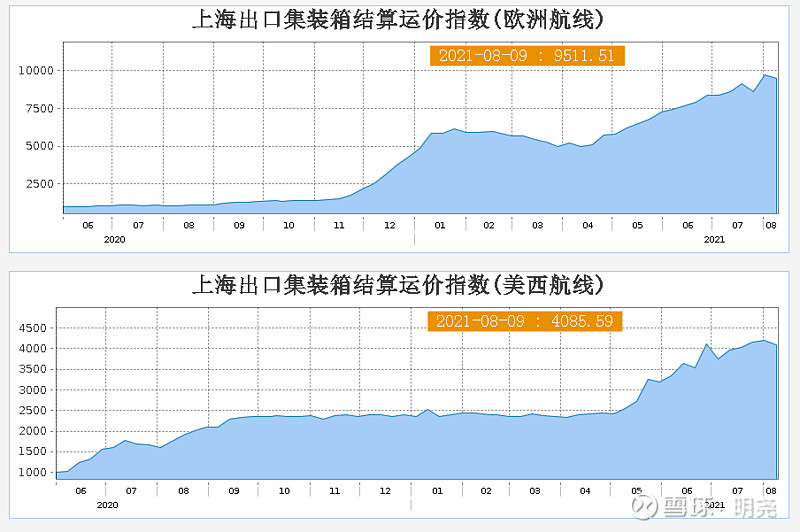

刚才王总说的很好,实际上就是想表达一个意思,我们投资当中呢,可能会有一些这个未知的因素在,可能这个当时,对猪周期研究很深,对猪肉研究很深,但是猜错了价格。这个猪周期我不是很了解啊,对这个没有研究,不方便发言,但海运费为什么变化,刚才表述了,从业人员包括各位老总,看到明年二季度而且是一个增长的态势,当然这个增长不是说要涨到天上去,现在1万要涨到2、3、万以上,不现实,也伤人。之前我做过一个可行性分析,这个运费,长期来看可能不会低于一个中位平台,不会超过这个中欧班列的价格。

空运费更贵没见到有干预的,海运费怎么干预,如果有干预的办法了,我想早就被干预下来了,我们这个就是要用后视镜对吧,我们用事实结果说话,在座的各位体制内外,有资本市场和实业的,我们都是结果导向型,如果有一个办法能干预海运费的话,我想早就把它打下来了对吧,正因为你找不到办法,你打压不下来。我们先看一下每天的一个运费也突破之前调吧。

美线现在不就是这样吗,从这个八九百涨到1000多上,一直在这个4000点吧,都在干预,国内外的,然后呢?就横了一个平台,横了将近快一年,然后现在开始突破。不就是因为你找不到一个办法了。

股票价格是一条狗,它是随着内在价值在走的,这个价值当然也需要资金去发现的,最后提一下估值的几个模式,三种方法,一个是PE,一个是周期平均利润的估值,最后是PBROE是我一直在用的一个方案,比较稳妥非常稳健,当然这个办法肯定是套不到高估值公司的身上啊,这个估值是用在正常利润的公司身上啊,有的公司嘎嘎新,现两三百PE,那这个我感觉还是有点吓人的,至于说这个具体谁去接盘,我还是不是很担心,谁爱去谁去吧,至少我们的朋友们不去就好,当然有的行业这个高估值可能有它的道理啊,也是才疏学浅不太理解。

至于产业资本为什么大力减持,这个咱们能理解,换谁挣了这么多都拿不住的。

从净资产视角的话,这个净资产是不是重新做一个估值,现在很多船的租金都是上涨的,租金涨了十多倍,这块假如说你手段比较卑劣,像中国恒大那种做一个重新估值啊,那可能一年又要带来上千亿的盈利啊,当然国企也不会这么做,针对估值,还是那几个看法,当然一切的目的就是,给大家打打气,因为太多人在问,然后就怕大家割在最低点啊,好不容易拿到一个好公司,还是在上行的趋势,可惜了,唉。

关于纯集运公司估值的话,其实还有一个比较,不仅仅是海控,可能其他其他公司也是适应的, roe每个季度都在提升的话,它的估值是在逐渐提升的,如果你从去年的二季度开始,海控的Pb估值从从一倍多到现在的4倍多,其实三季度的业绩出来之后已经不到三倍了,那么从季度平均来看的话,每个季度都在都在提升的,二季度大概是4.6左右,那么三季度动态估值我觉得不应比这个低,所以我我自己判断可能在5~6左右是季度的平均估值,我觉得这里应该不需要太过担心。

这个我从港股的这个市值,并且以净资产的角度跟大家讲。目前看,港股都快动态破净了,上一次海控破净,震荡之后发生了一个10倍的涨幅,不敢说这次破净它会有10倍的涨幅,但是我想说这次破净它的意义和价值更大,代表了一个市场的误区,就是在如此盈利能力的情况下,你竟然都能跌破净了,这很不可思议的,当然有的人看看估值说我现在实际PB是几点几呀?并没有破净啊是吧?那我们把这个去年年底的净资产加上今年预计收入的净利润,结合一下,如此看确实是一个破净的估值,我想这个时候显而易见了,对吧。那这个时候港股的空头继续打压的话,我觉得他们的这个空头头寸的持仓是比较危险。

目前这个时候,还是多关注基本面,千万千万别在低点被人卖了,上一次低点,确实有很多人在心里不好受,忍不住割了,能理解,看着上面的损失,肯定是越看心里越烦,能修来拿出来的少,所以这一次呢,我是希望朋友们坚守基本面吧,毕竟港股都能跌的动态破净了是吧?这个我也找不到几个,如此优秀的基本面还能跌到这样的。

我们这个二级投资者因为资金量确实有限,话语权、沟通渠道,各个方面都受限,所以说市场影响力还是不够。现在资金都掌握在主流的公募手里,他们发了疯一样的去买长期回报率比较低的公司,他们的话很自然有手续费和这个老鼠仓在里面,这个话说白一点是吧,那散户肯定是收益不了,他们可以受益啊,这个利益导向性就导致他们一定会做出这个行为,这个得理解并制止,不然会酿成灾难。

那这样今天也很晚了啊,还有一些交流,这个随时微信留言,或者是雪球留言红总蛋总、秦总,都可以哈,咱们今天的交流就到这里,辛苦各位老总,辛苦各位同行,非常感谢大家,然后这个录音我回头简单整理一下,在雪球和微信订阅号都传一下,防止某一家把文章给删了

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52