非常看好这家公司,准备择机买入

发布时间:2021-8-9 11:12阅读:272

问一问

问一问前几天朋友给我安利了一家公司,说是机器人行业的,公司很优秀,让我也看一下,既然是优秀的公司那我们必须得好好研究一下。

在讲这家公司之前,我们有必要先简单了解下机器人这个行业。

目前机器人在生活中的应用越来越广泛,大到工业机器人,小到扫地机器人,还有医疗上用的康复机器人,送快递的机器人,看门的机器人,工厂搞生产的机器人等等,应用场景非常之多,特别是这两年在疫情的影响下,用于工业生产的工业机器人的销量呈现不断增长的态势,对于这样一个朝阳的大行业,我们不能不关注。

来看看近十年工业机器人的增速。

近十年工业机器人保持 15%以上年增,长期向好趋势不变。根据 IFR 数据统计,全球工业机器人产量 2010 年至 2018 年年均增长率为 17%,中国工业机器人产量 2010 年 至 2018 年年均增长率为 34%。

2019 年工业机器人出货量虽略有回落,但随着持续的自动化趋势及技术改进,IFR 预计 2020-2022 年均增长率能够保持在 12%,2022 年全球工业机器人销量将达到 59.3 万台。

自 2020 年 8 月开始,中国机器人月产量增速均超 30%;自 2020 年 12 月开始,机器人行业进入快速的需求提升期,月均产量超 3万台,预计中国机器人产销量增速将继续维持在 30%左右,领跑全球。虽然中国机器人产销量已是世界第一,但人均优势不明显,提升空间广阔。

根据 IFR数据统计,2019 年全球工业机器人平均保有量已达到 113 台/万人,其中新加坡最高,918 台/万人,韩国 855 台/万人,日本 364 台/万人,德国 346 台/万人,中国 187 台/万人,同比增长 33.6%。中国在平均保有量上还有很大的提升空间。

一般来说,平均每台机器人使用 4.4 台谐波减速器,假设机器人使用寿命均为 10 年,每 2 年更换一次谐波减速器,结合 IFR 的机器人安装量和保有量数据,我们得到如下谐波减速器市场空间:

2021年全球谐波减速器空间为 594 万台,2021 年中国谐波减速器空间为 212 万台。2022年大概是246万台,2023年大概是305万台。当然上面这个是保有量,新增量会小很多,分别为72,88,106 万台。

目前,全球谐波减速器市场的格局是日本的哈默纳科一家独占80%的份额,而国内技术最好的谐波龙头绿的谐波在全球市场上仅占6.6%。

工业机器人行业目前正处于高速发展期,如果我们想分享这个市场的高增红利,我们应该怎么投资?

按照六哥的思想,当然是找整个产业链里面赚钱最容易的企业,怎么判断赚钱是不是容易,首先看毛利率,毛利率越高的一般来说赚钱越容易,第二看集中度,集中度越高的越容易出行业垄断型公司,第三看护城河,公司的产品有没有核心技术竞争优势,别人能不能轻易追赶然后效仿?或者产品会不会很容易被新的技术所替代?第四点看行业格局,玩家多不多?竞争大不大?第五点看行业地位,下游对公司产品的依赖度?具不具备提价权?第六点看行业规模大不大?增速怎么样?第七点看管理层,管理层是否具备很强的进击力?第八点看行业渗透率如何?渗透率低的后劲足。这几点是六哥在产业链上下游找公司的一些指导性原则。

经六哥的研究在机器人产业链里面有一个非常重要的环节,这个环节上的产品就符合我们上面讲的纲要,这个环节的主要产品是谐波减速器。他就相当于是机器人行业的卖水人,你下游不管谁生产机器人或者其他精密自动化设备,都得用谐波减速器,基本没有替代品。所以六哥认为,想投资机器人行业的话,谐波减速器是一个非常理想的细分行业,他不像下游的机器人生产商,内卷化严重。

那什么是谐波减速器,他有什么用途?这里也简单介绍下

谐波减速器是由波发生器、柔性齿轮、柔性轴承、刚性齿轮四个基本构件组成的,是一种靠波发生器装配上柔性轴承使柔性齿轮产生可控弹性变形,并与刚性齿轮相啮合来传递运动和动力的齿轮传动。

精密谐波减速器主要作用是保证工业机器人在生产中能够可靠地完成工序任务,在重复执行相同的动作时能保证工艺质量(精准度)。因此,定位精度和重复定位精度是工业机器人技术考察的一个关键因素。

另外,精密谐波减速器的存在保证了电机在一个合适的速度下运转,并精确地将转速降到工业机器人各部位需要的速度,提高机械体刚性的同时输出更大的力矩。和行星减速机一样,降低速度提高力矩。

上面这段介绍是六哥直接从网上摘录的,从这里我们可以确定谐波减速器的两大作用:

1,保证工业机器人的定位精度和重复定位精度。

2,在降低速度的同时提供更大的扭矩。

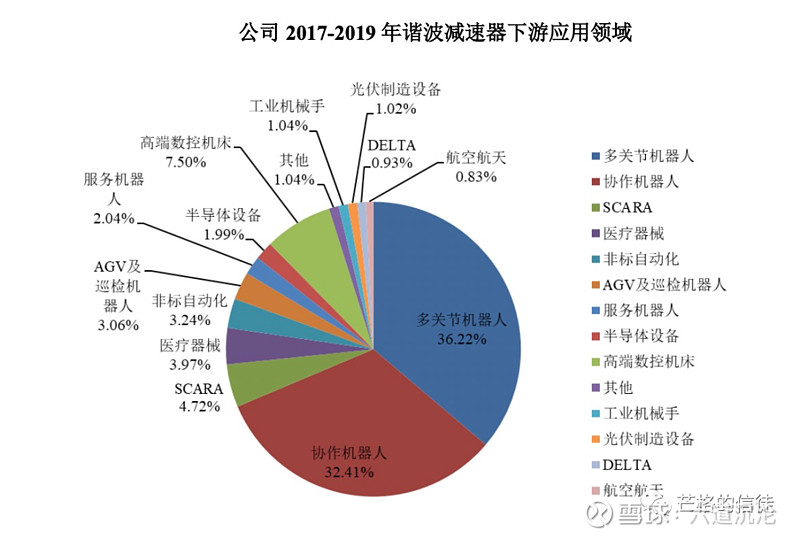

谐波减速器始于 1953年,主要应用于高端设备。谐波减速器于 1957 年由 C. Walton Musser 发明,是目前精度、减速比最高的两种减速器之一(另一种为 RV 减速器)。起初因技术含量、生产成本高,主要运用于航空航天领域,如航天探测器的轮胎、转向杆处,卫星太阳能板旋转关节处。随着技术、材料、生产工艺的改进,量产实现后,下游拓展至工业机器人、医药器械、数控机床、半导体设备等其他高端机械设备中,其中工业机器人行业应用最广。

举个不太恰当的例子,这个东西在机器人行业里面的地位就类似于光伏里面的逆变器。这段时间逆变器涨的有多凶就不用我说了,如果未来某一天机器人产业大爆发的话,谐波减速器就是今天的光伏逆变器。

目前在国内的谐波领域,绿的谐波可以说是毫无争议的龙头老大,谐波行业标准的制定者,也是我们今天要讲的主角。

绿的谐波公司全名叫苏州绿的谐波传动科技有限公司,主营业务是精密传动装置研发,设计,生产和销售。产品有很多系列,主要是用在机器人身上,而且是处在整个机器人产业链里面比较核心的位置。

波波并不是一家新成立的公司,公司发展也是有一些历史的,99年的时候就成立了,到2003年,团队开始研究谐波减速器,经历了近8年的辛苦研究终于在2011年送检,同年公司改名为绿的谐波,送检通过后,经过两年的筹备,公司成为了国内第一家具备谐波减速器量产能力的企业,2014年,公司的产品完成了2万小时的精度寿命测试,并成为这一行业的领军企业。同年公司成为《机器人用谐波齿轮减速器》国家标准的主要起草人。

看到这里大家是否还记得六哥一直强调的一个选股标准,一个行业里面,我们投资最好投那种身为行业国家标准制定者这样的公司,那在这个行业里,他是老大,以后的技术发展方向和行业参数都是他说了算,这种企业就具备强大的护城河,后来者都需要在他规定的标准里面去研究和发展。

而谐波就是这样的一家企业,也是六哥一直要寻找的企业,回到正题,2018年谐波推出了机电一体化减速模组产品,同年,完成股份制改革,2019年,推出了可靠,易维修,寿命长的N系列减速器以及创新齿形,三次谐波,高精度,钢度的Y系列产品。2020年,上交所科创板上市。

值得一提的是,公司的主要产品是由创始人左昱昱带着团队一手研发的,左昱昱本身是南京大学物理系毕业,属于技术出身,所以对于产品有着非常强的执著,我个人就非常欣赏这种搞技术出身的企业创始人,特别是在高精尖的行业里,他们是公司技术的灵魂人物,不害怕技术有泄露或被挖角的风险,他们专于研发,稳重踏实,不像那些搞金融出身的创始人,喜欢玩资本。这一点让我对波波增加了许多好感。

再看全球市场格局,谐波减速器老大哈默纳科目前的产能是180万台/年,公司计划下一步扩产至340 万台/年,即使哈默纳科满产也仅能覆盖全球 594 万台需求的 30.3%,公司常年存在着订单无法消化的情况。

而在国内谐波市场份额超过80%的绿的谐波21年的产能是20万台,22 年 35万台,23 年 60 万台。而国内谐波减速器2023年的新增需求量是106万台,公司60万台产能满产满销基本上没有太大问题。

另外从产能上我们也可以推出公司未来三年的利润,假设 21 年产品价格不变。毕竟17年,18年,19年,公司的产品每年在降价,原因是受3c电子和下游汽车的减产影响,处于市场景气下行周期,在20年之后市场景气度开始好转,但是我们依旧保守一点,给予产品适当降价空间,假设22-23 年降价5%,可以大致估算出 21/22/23 年分别可以实现营收 3.56/5.63/8.88亿元,归母分别是1.24亿/2.1亿/2.8亿。以今天167亿市值的收盘价看对应pe分别为134/79/59,如果公司在23年之后能够继续维持新产能的扩张,这个pe没什么问题,如果23年之后没有新的产能扩张计划,当下来看,估值是偏高的。

所以公司的这笔账是很好算的,未来3年的业绩基本上是明牌,我觉得这也是公司上市后股价一路冲高从42元涨到178元的原因,足足翻了4倍多,我个人认为这四倍的涨幅里是反映了23合计60万台产能年利润预期的。

需要说明的是谐波减速器产能的建设周期较长,公司年50万台产能的建设周期是4年,23年之后在当前基数比较大的情况下,若想产能再翻一翻,需要的时间不短。

同时还需要机器人市场能继续保持较高增速的配合,这中间几年会存在业绩平缓过度的情况,我个人认为当前的高估值在未来很长一段时间内都会对公司的股价产生一定的压制。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52