国轩高科——布局磷酸铁锂电池全产业链布局,市场回暖加上新能源车企大客户加持,未来成长空间有望逐步打开

发布时间:2021-8-9 11:11阅读:283

问一问

问一问选择逻辑:国轩高科(磷酸铁锂电池+全产业链)

核心逻辑:

1.LFP电池市场回暖带来行业机遇

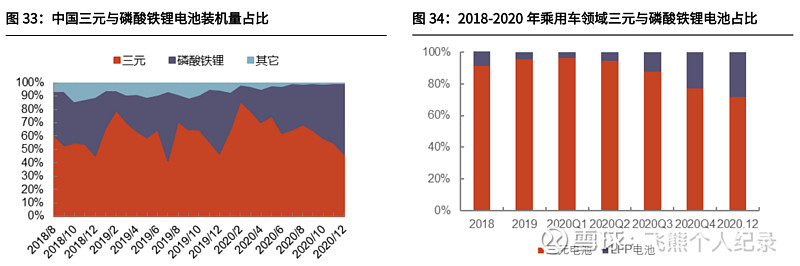

LFP电池市场回暖将给LFP电池企业带来春风。由于三元电池的安全问题显现以及磷酸铁锂电池能量密度不断提高,磷酸铁锂电池市占率大幅提升,侵蚀三元电池市占率。自2020年2月起,三元电池月装机量占比开始下滑,从86%下滑至2020年12月的46%,同期磷酸铁锂电池月装机量占比从13%大幅上升至53%。具体看,在乘用车领域,三元电池需求从2019年96%回落至2020年12月份的72%,磷酸铁锂电池需求从4%快速升至28%,磷酸铁锂市场回暖明显,给磷酸铁锂电池企业带来扩大乘用车市场份额机会。

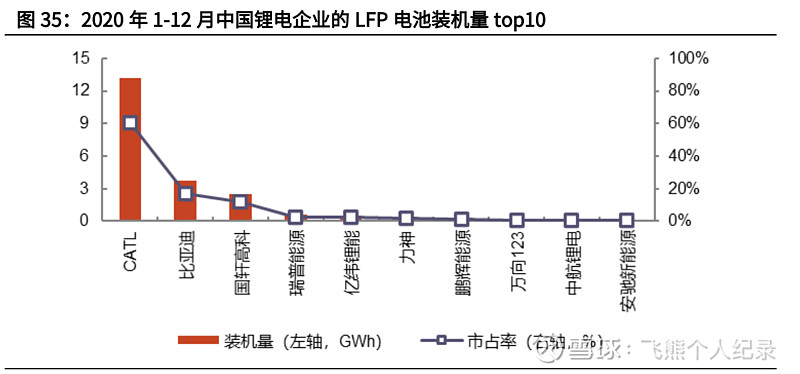

目前国内LFP电池市场呈现“一超双强”的局面,国轩有望凭借技术、成本与客户扩展三方面优势,巩固以及提升自身地位。2020年CATL以13.16GWh的装机量(市占率61%)位列LFP电池市场第一梯队,绝对领先其他企业;比亚迪和国轩高科装机量分别为3.74与2.54GWh,位列第二、三位。虽然国轩高科与CATL的差距明显,但远优于市占率装机量不足1GWh的瑞普能源、亿纬锂能等第三、四梯队的锂电企业。预计随着LFP电池市场回暖,国轩高科的磷酸铁锂市占率将有机会超过以自供为主的比亚迪。

2.硅基负极+预锂化+JTM技术,LFP能量密度接近高镍三元

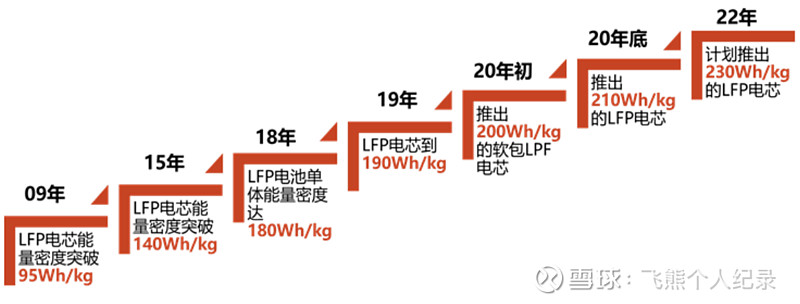

国轩高科自成立之初就专注于磷酸铁锂电池研发,公司研发的LFP电池能量密度不断突破极限。2009年,公司的LFP电芯能量密度达到95Wh/kg、2015年,公司的LFP电芯能量密度突破140Wh/kg的“天花板”。2020年底,硅基负极以及预锂化技术的LFP电池达到210Wh/kg,已经达到三元NCM523的水平。公司目标2022年推出230Wh/kg的LFP电芯。

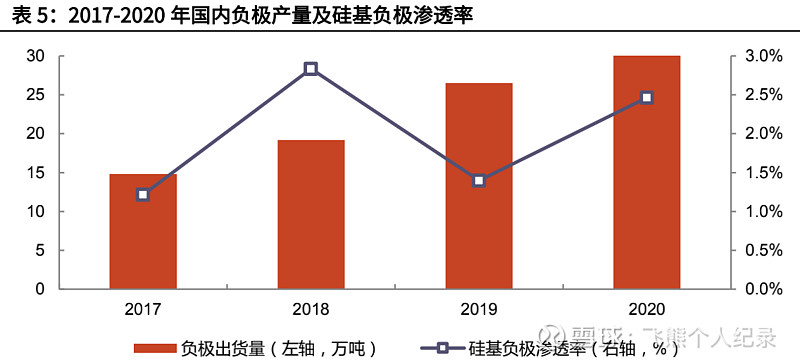

硅基负极为下一代电池的核心负极材料。负极材料包括碳基和非碳类材料,目前主流的材料是石墨类材料,据GGII,2020年人造石墨出货量市场份额占比84%。硅基材料属于非碳类材料的一种。硅的理论比容量为4200mAh/g,是石墨理论比容量的10倍,故硅基负极可以大幅提升电磁能量密度。此外硅具有储量丰富、工作电压适宜以及高倍率安全性等特点。

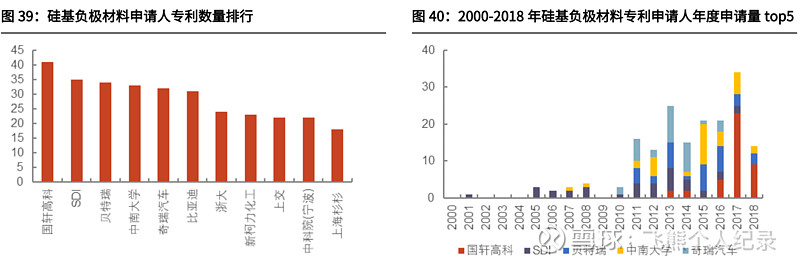

国轩高科硅基负极材料研发实力发展迅猛。2000年至2018年,在硅基负极申请人排行榜前10位中,国轩高科的专利申请数量最多,高达41项专利。从申请时间跨度看,虽然国轩高科起步晚,早期落后于海外的三星SDI以及国内的比亚迪和奇瑞汽车,但是2013年以来,国轩高科的硅基负极材料发展迅猛,其中2017年专利申请数量达到23项。目前国内研究硅基材料的电池企业,主要有国轩高科、宁德时代、力神以及比亚迪。在应用领域,国轩高科的硅碳负极材料于2017年就应用于三元电池,电池单体样本能量密度达到302Wh/kg。同期天津力神研发的动力电池单体能量密度为260Wh/kg,稍逊于国轩高科。

国内硅基材料价格高和产量低,国轩高科具备硅基材料的自给自足优势。截止2019年底,国内能够量产硅基材料的企业不超过三家,供给小,硅基材料价格也大幅高于传统石墨负极。根据高工产研统计,2019年我国硅基材料的出货量仅为3700吨,在负极材料的渗透率仅为约1.4%,硅基材料价格在11-12万元/吨。许多外购硅基材料的企业面临高价格+低产量的窘境。而国轩高科不仅研发出高性能的硅基材料,而且在2016年投资建设5000吨硅基负极材料项目,具有一定的自主供应能力。相比之下,国内供给较多的贝特瑞硅碳规模产能为3000吨/年。

掌握预锂化技术,缓解因使用硅基负极而造成的电池容量衰减问题。虽然硅基负极材料的应用可以提高电池能量密度,但是充电膨胀率较普通石墨负极高,首次充电过程中的锂损耗大,降低了电池的循环次数。为了提高使用寿命,能够补充锂含量的预锂化技术十分重要。预锂化技术有两大技术方向:负极补锂和正极补锂。国轩高科采取负极补锂的技术,将锂片与负极片分开,外接电源对负极片充电达到补锂的目的,解决首次充电时的锂损耗问题。

JTM技术在能量密度方面“上攻三元”,在成本方面“下打铅酸”。JTM技术是从卷芯(J)到模组(M)集成技术,直接把卷芯放在模组里面,一次完成制作。一方面,由于减少电池单体之间多余的连接件,JTM技术可以大幅提高电池能量密度,使得磷酸铁锂体系的模组能量密度接近200Wh/kg,系统能量密度达到180Wh/kg,达到高镍三元水平。另一方面,同一带电量下,国轩高科的JTM首款电池尺寸与重量均比铅酸电池小,模组成本仅相当于铅酸电池水平。此外,JTM电池也可以做成390、590、以及其它尺寸的模组,基于变形金刚式的柔性模组的高度适配性,也比较容易地设计制造成各种尺寸的模组。

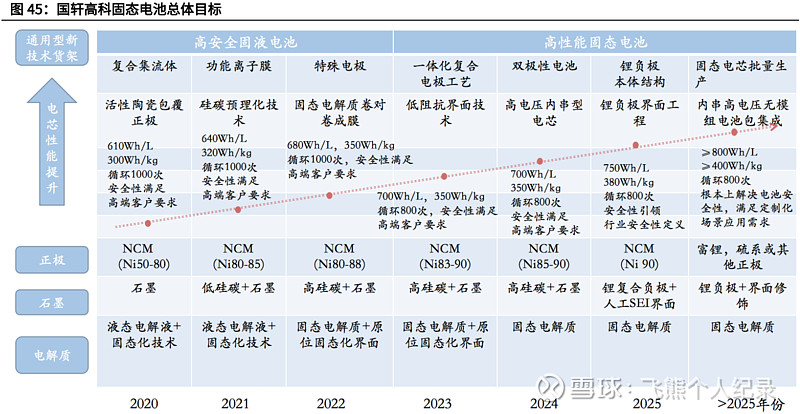

3.布局固态电池

公司的日本筑波研究中心专注固态电池技术研发,公司将开始生产高安全固态电池,计划2025年后生产能量密度超800Wh/L和400Wh/kg,以及循环800次的全固态电池。

4.布局上游,生产成本低

紧抓正极与负极材料生产与研发,实施“完全自产核心正极材料,其他主要材料以合资建厂方式生产”战略,把控关键上游材料,控制生产成本。三元前驱体方面,公司与中冶科工、比亚迪等企业成立合资公司,主要生产三元前驱体。正极方面,国轩高科在庐江以及青岛建立三元正极材料生产基地,实现磷酸铁锂以及三元材料自供。负极方面,国轩高科拥有年产5000吨硅基负极材料以及年产2000吨钛酸锂负极材料产能。隔膜方面,子公司合肥国轩与星源材质成立合肥星源,生产隔膜。电解液方面,公司收购巴斯夫电解液研发中心,获得世界领先的电解液核心配方技术,同时从天赐材料等企业外购电解液。

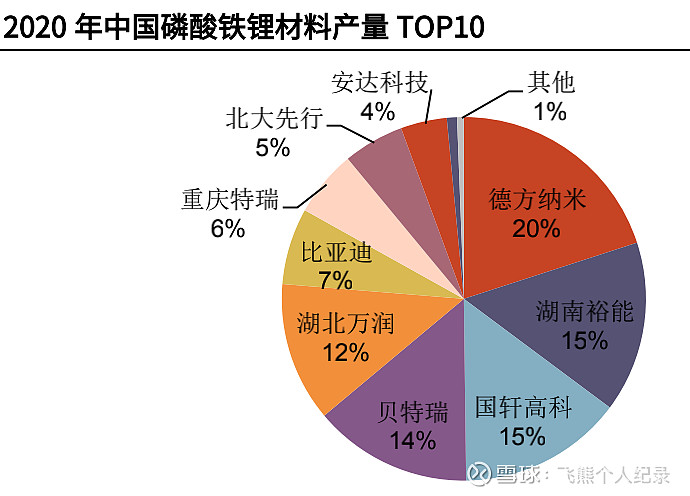

公司对上游核心正极材料的把控能力出色,截止2020年底,国轩高科磷酸铁锂产能位列全国第二,产量位列全国第三,稍逊于德方纳米与湖南裕能。截止2020年底,国轩高科的磷酸铁锂材料产能高达4万吨/年,仅低于湖南裕能(5万吨/年),高于德方纳米(3.5万吨/年)、贝特瑞(2.8万吨/年)。按照产量计算,2020年国轩高科国内市场占有率为14.6%,仅次于德方纳米以及湖南裕能。

投资碳酸锂、电池回收业务,全产业链布局形成。2021年,国轩高科与宜春市政府签署战略合作协议框架,国轩投资115亿元建立碳酸锂生产、锂电池配套材料等产业化项目。一期项目预计2021年中开工建设,计划2年内完成,合计两期项目计划在5年内完成。2021年3月,公司投资1亿元设立两家子公司,开展锂电回收再利用以及负极材料研发、生产和销售业务,打通“碳酸锂——正极材料——动力电池——电池回收”全产业链。

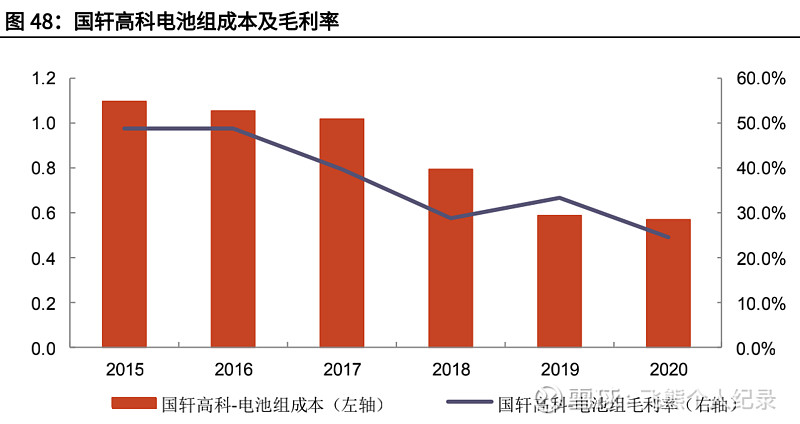

凭借把控上游及规模效应,国轩高科电池组成本持续下降,产品单位成本较宁德时代有优势。2015-2020年,国轩高科电池组成本从1.1元/Wh下降至0.57元/Wh。毛利率方面,总体呈下降趋势,2020年电池组毛利率24.7%。

5.大众与国轩联姻,相得益彰

投资国轩契合大众电动化战略。与其他整车厂电动化转型不同,大众在电动化转型过程中,强化对电池环节的控制,从外购电池向自建、自研、资产方向转变。早期,为避免欧洲产能受制于LG化学,大众在扩大电池供应商同时,研发电池技术、投资电池工厂。截止到2020年底,大众投资了国轩高科、QuantumScapeCorporation、QSVOperationsLLC、NorthvoltAB、NorthvoltZweiGmbH&Co.KG等五家电池企业。在欧洲市场NorthvoltAB为大众供应动力电池。在美国市场,QuantumScapeCorporation专注研发下一代动力电池——固态电池。在中国市场,2019年大众已选宁德时代以及万向123作为供应商,2020年大笔投资国轩高科,开始在华“自产”动力电池的战略。

大众联姻国轩高科,将享受中国锂电供应链优势以及强化中国市场布局。2025年,大众计划在华销售150万辆新能源车,届时大众在华动力需求预计高达100GWh。通过在华布局电池厂,既满足其动力电池需求,又可以减少电池外购量。由于中国动力电池供应体系完备,在锂镍钴、正负极材料等各个环节拥有全球性企业,大众借助国轩生产电池,将充分享受国内供应链完备以及低价的红利,维持大众新能源车市场在中国市场的竞争优势。

拥抱大众,国轩客户、技术、资金三大方面改善

(1)大众给予国轩客户支持,改善国轩高端乘用车客户劣势。大众客户支持体现在两方面,第一,国轩将成为大众供应商,大众给予公司订单支持。按照目前大众安徽2025年生产20-25万新能源车以及2025年大众在华投入150万辆新能源车规划测算,预计2025年大众安徽与大众在华的电池需求在15GWh和

100GWh。假设2025年单价为0.7/0.6/0.5/0.4元/Wh,供应比例为10%/20%/30%/40%/50%,测算大众安徽以及大众对公司营收影响。当供应比例为20%与单价为0.6元/Wh,国轩能从大众安徽以及大众获得18亿与120亿营收,占2020年营收的27%和178%。

大众为公司产品背书,吸引其他车企与国轩合作。由于国轩的技术是以磷酸铁锂为主、以三元电池为辅,国轩的客户也多集中在使用磷酸铁锂电池的商用车以及低端乘用车,无法获得高端车企品牌的青睐。目前国轩产品已获得大众中国初步认证,后续合格供应商认证工作正在进行当中。大众与国轩的合作将为国轩产品背书,或吸引其他车企与国轩合作。

(2)相互成就大众助力国轩提升技术实力。目前,大众与国轩在磷酸铁锂电池、三元电池、电池测试体系以及基于大众MEB电动平台产品开发等领域展开合作,将进一步完善电池测试体系,提升公司动力电池产品的质量控制水平,加快国轩供应大众车型项目落地。

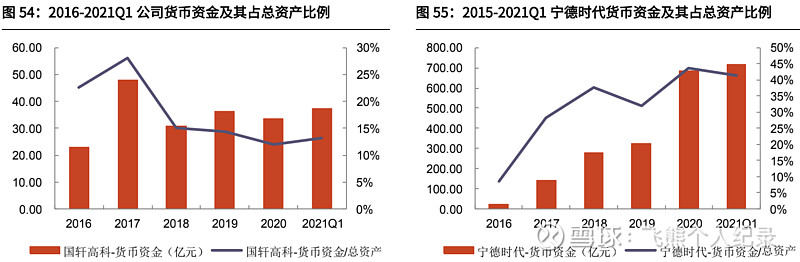

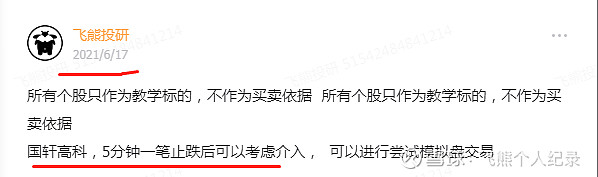

大众入股国轩,为国轩扩张提供雄厚资金支持。2018-2019年,受累于整个新能源汽车行业补贴退坡影响,国轩高科的盈利下滑,又因电池行业技术迭代快、资金投资大,公司的货币资金持续下降,从2017年48亿下滑至2021Q1的37.39亿,货币资金占总资产比例从28%下滑至13%。而行业领头羊宁德时代货币资金大幅增加,2021Q1宁德时代货币资金716.77亿元,货币资金占总资产比例为41%。大众中国拥有雄厚的资金实力,可以通过认购公司发行的股份等方式直接支持公司的发展,满足国轩高科业务发展的资金需求。

以上为网络整理的基本面逻辑,来看技术面

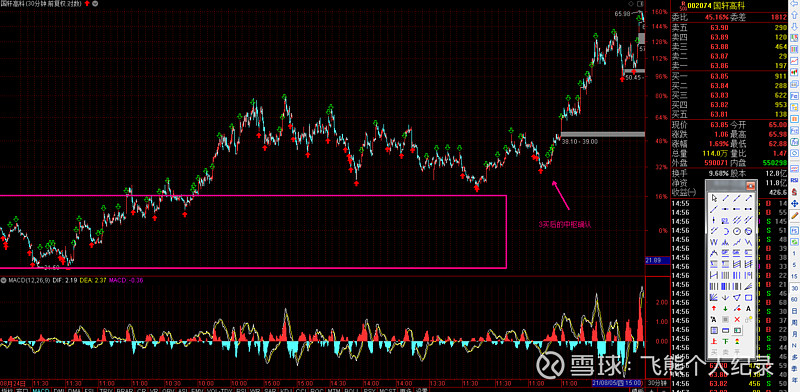

这里我们可以看到针对前期的压力做了一个中枢震荡来化解压力,之后开始向上突破压力,那么寻找的是3买确认点,即突破后的回踩确认点,6月17日前已经有一个3买确认,然后这个地方可以看作是2次确认机会,所以抓5分钟一笔止跌点,越接近前期3买点越好,当然如果掉回中枢是没有买点的。

以上为前期逻辑的分享,不作为现阶段的买卖依据。

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论的知识点进行了简单的总结,如下图

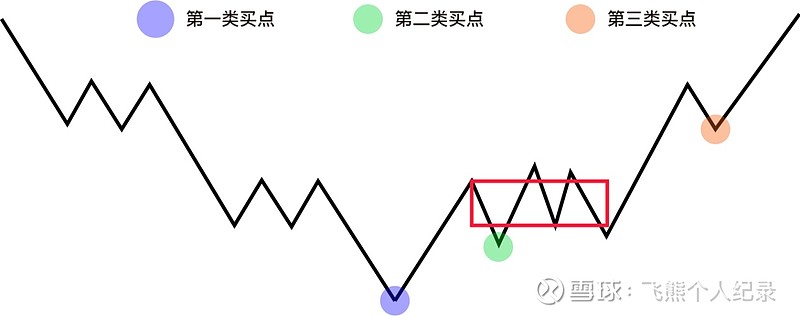

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52