一份满意的答卷,细节亮点多多

发布时间:2021-8-9 10:38阅读:325

问一问

问一问中环周五公布的中报,里面亮点很多。

一、成绩靓丽,符合预期。

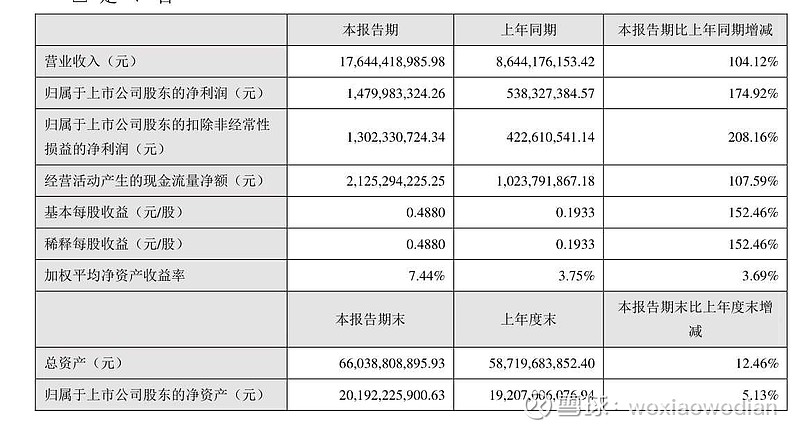

净利14.8亿,同比增175%,扣非之后是13亿,同比增长208%。这个成绩,无论是绝对值还是增长的速度,用亮眼、靓丽来形容实不为过,不过由于有业绩预报在前,市场对此已有预期。

二、现金流继续亮眼,盈利质量高。

经营活动产生的现金流净额21.2亿,同比增长108%,这个现金流净额,相对应于经营活动产生的利润来说,无论是绝对值还是增长比例,都非常健康,说明了公司的盈利质量高,足够经得起考验(对比某些喜欢在折旧方面动手机做高利润的公司来说),产能投资的回收能力很强。

三、存货合理,运营指标健康。存货规模较期初增加56%,但是相对于公司营收增长幅度来说,这个库存水平非常合理。

与一季度相比,无论是存货周转天数,还是应收账款周转天数均保持了稳中有降,且相对于去年底来说,均出现了大幅下降。说明公司经营经住了上半年硅料价格暴涨的考验,印证了公司之前关于产品产销两旺的说法。

可以对比下友商的存货周转情况。

四、公司重视技术领先,研发费用持续增加。

从报表来看,上半年研发费用大增115%至10亿元,几乎达到了净利润的2/3,研发费用投入之高,一方面体现了公司对技术研发的极度重视,揭示公司为何能够一直保持行业内技术领先(包括210光伏硅片独家实现量产)的主要原因,另一方面,之前一直有人攻击公司研发费用资本化的传言不攻自破。

需要申明一点的就是,本人在这里没有诟病研发费用资本化的意思,其实无论是研发资本化或费用化,均有严格的会计准则规定,研发费用根据研发进展节点来进行资本化或费用化,政策鼓励研发,研发费用可以享有税前加计扣除政策,因此,公司的研发费用是必须经过税务严谨核实的。

而反观友商的研发投入,既不资本化又不费用化,肯定是不能符合税务税前加计扣除政策,根本就通不过税务审核的所谓'研发'。

五、净利率与ROE均同比大幅提升,盈利能力显著增强。

净利率从7.7%提升至9.9%,再次印证公司有关在工业4.0生产体系加持下,210生产效率大幅提升,人工成本大幅下降的说法!这也正是210硅片单位价格能够保持与166基本一致的底气。

此外,公司的ROE由3.75%提升至7.44%,几乎翻倍。

六、潜力

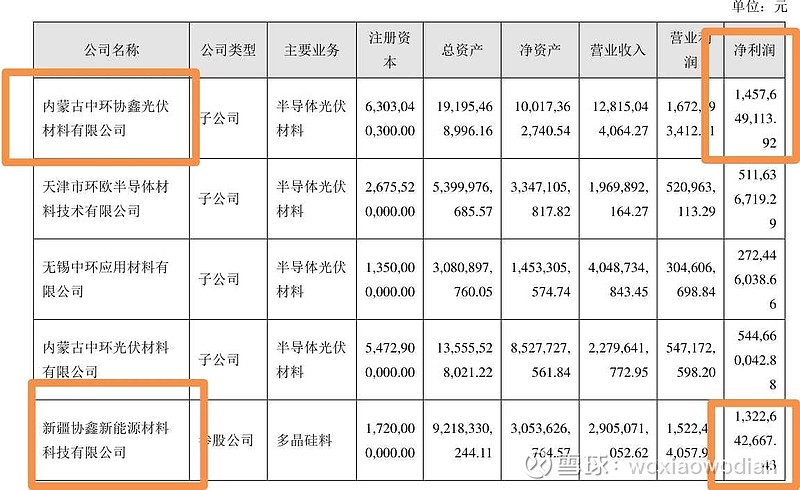

有人提出,公司的利润增长主要得益于对新疆协鑫的股权投资,事实上,这只是一笔利益交换而已。作为对价,中环自身股权同样也是需要交换出去的,现在只不过是对权益的回收。

且本期报表中,股权激励花了3.3亿,体现在了职工薪酬一栏。

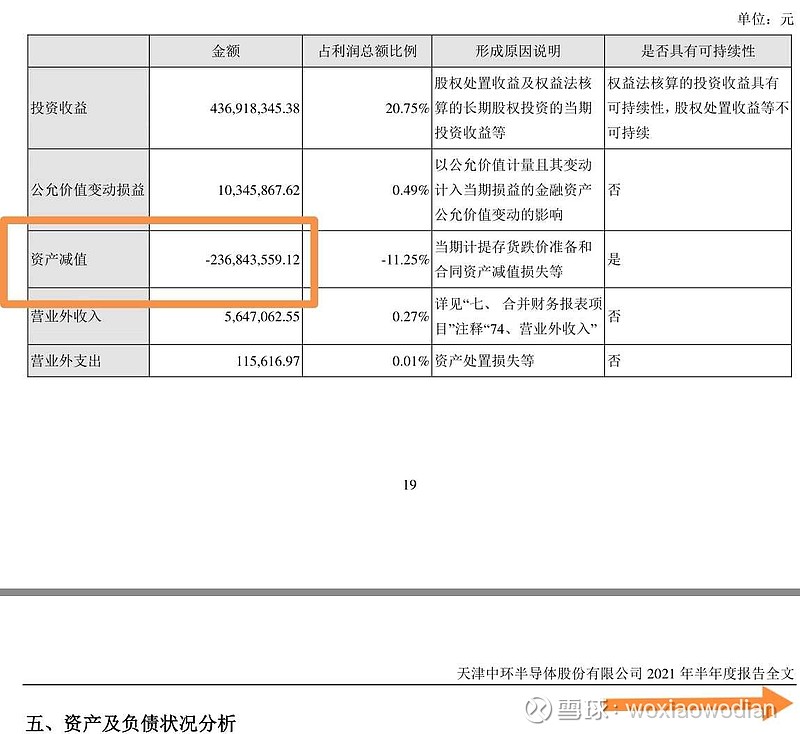

资产减值计提准备充分。由于二季度硅片出现跌价,本期计提资产减值2.37亿,相比去年仅仅只有2800万的减值,计提充分,也为下半年业绩持续实现环比增长打下良好基础。

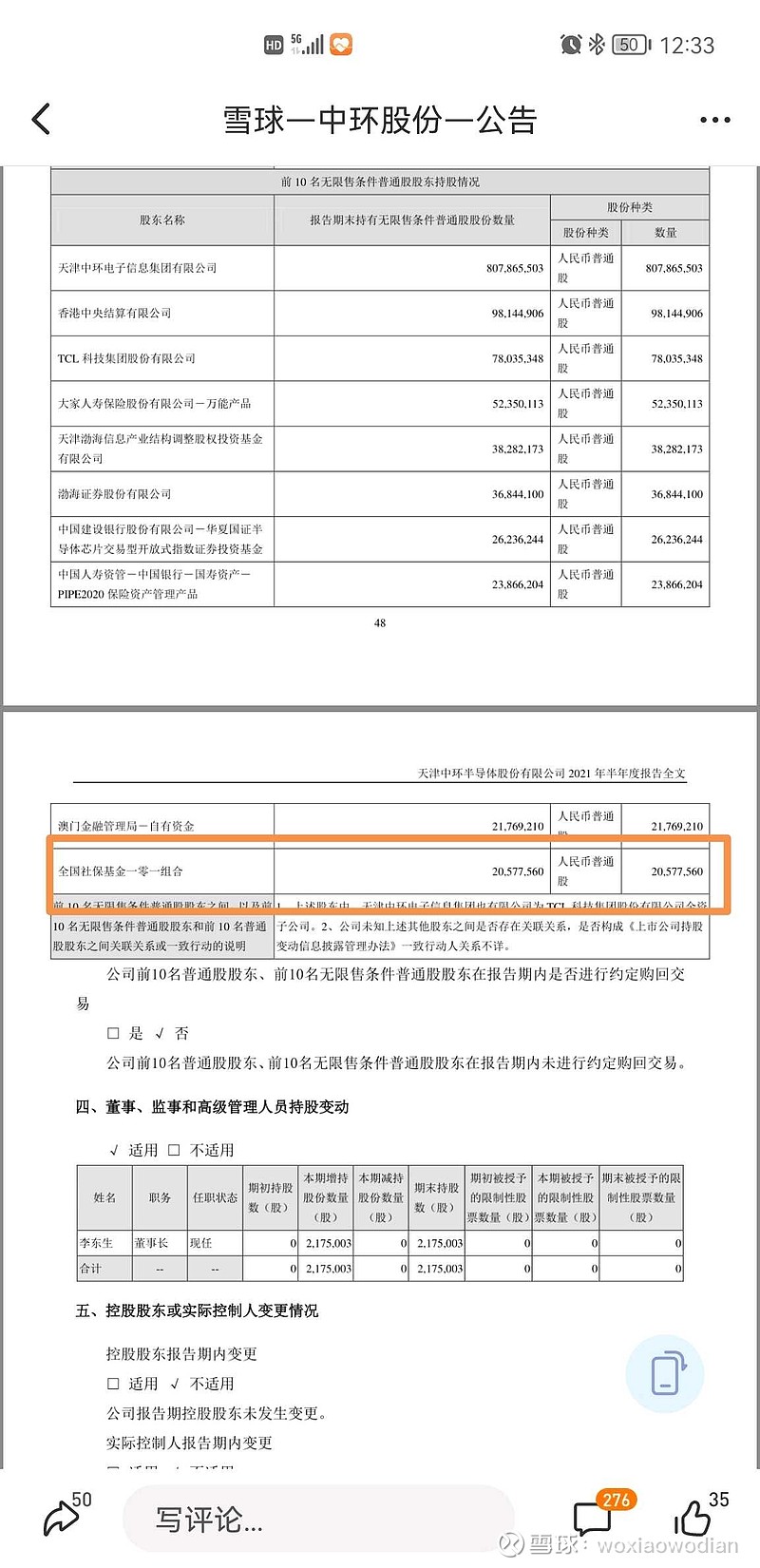

社保基金进入,开始形成报团。另据市场传闻,上月国内某头部基金公司大举加仓中环,已成第一大流通股东

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59