传统金属平稳增长,矿山投产加速下半年业绩释放,期待新能源产业链早日落子成功----紫金矿业中报点评

发布时间:2021-8-2 11:30阅读:419

问一问

问一问2021年7 月30日晚,紫金矿业披露公司半年报,上半年公司实现营业收入1098.63亿元,同比增长32.14%;其中矿产品销售收入233亿元,比2020年同期的171亿元增长36.26%。实现归属于上市公司股东的净利润66.49亿元,同比增长174.6%,创历史新高;实现扣非净利润61.13亿元,同比大幅增长152.6%,经营活动实现现金流净额120.25亿元。半年报业绩大幅增长,一方面收益于产量提升,但最重要的是以铜锌铅铁等基本金属价格大涨。下面就中报谈谈个人看法:

一、上半年生产经营稳健,各金属矿种产量和成本以及各矿山均各有增减。但随着双卡和塞尔维亚项目投产,下半年铜金产量大幅提升将是业绩大幅增长的重要保证。

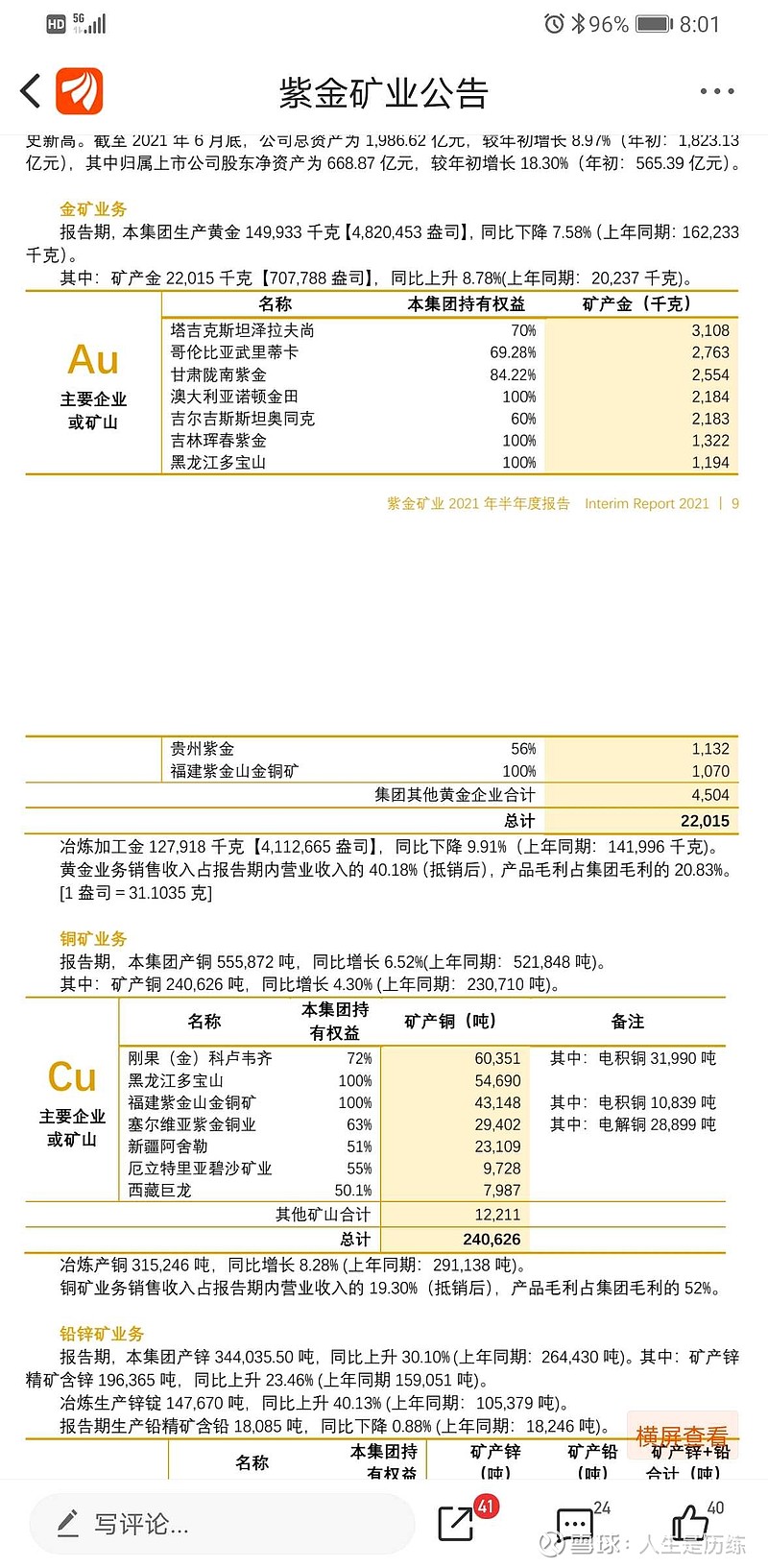

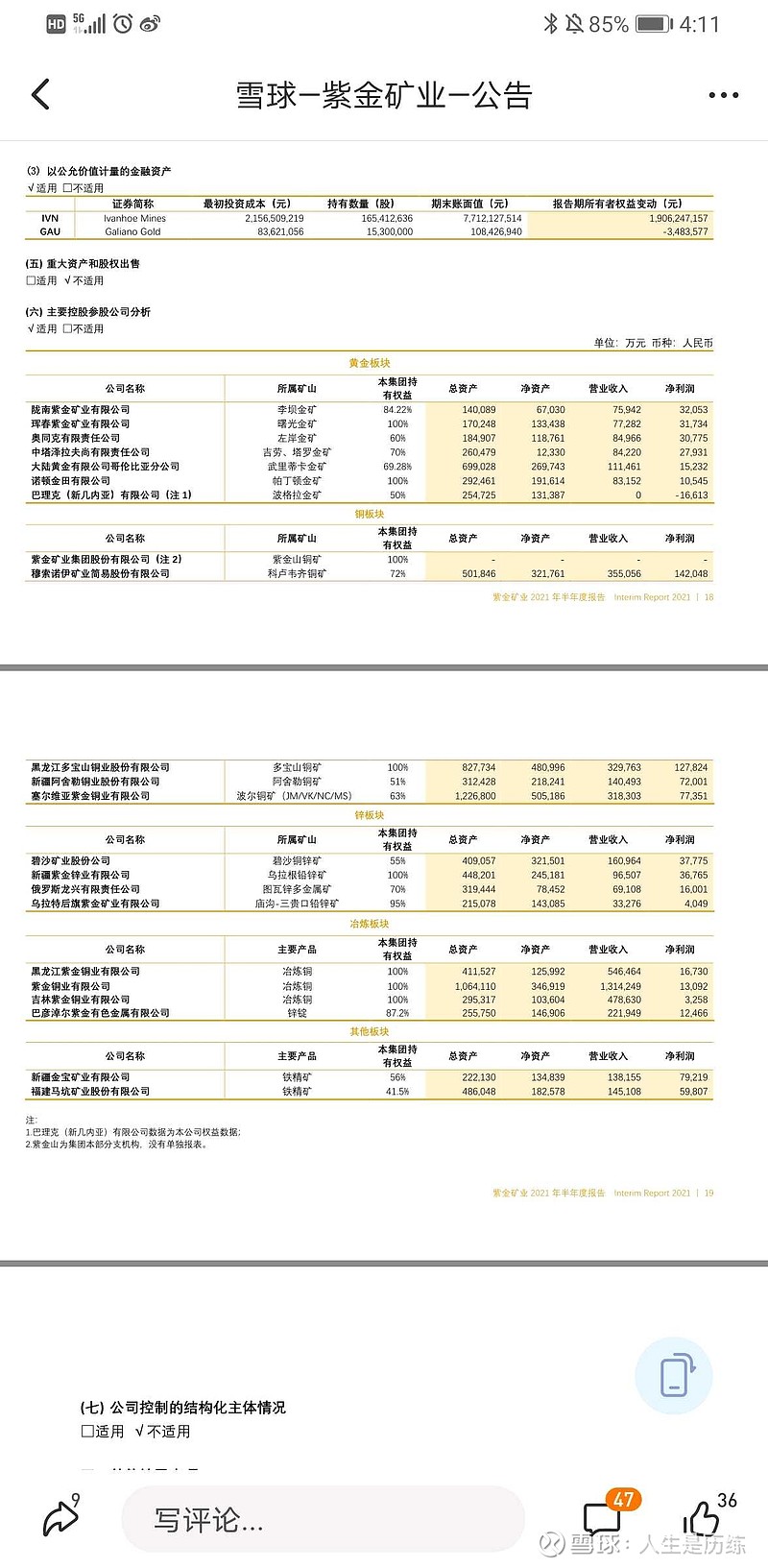

1、矿产金22,015千克,同比上升8.78%(上年同期:20,237千克)。但各矿山生产有增有减,澳洲诺顿金田产量下降约1吨,是产金量下降最大的金矿山,珲春紫金也是下降,生产量下降估计与原矿品位下降有关系(珲春紫金铜也在下降),黑龙江多宝山、贵州紫金矿产金有增长;而武里蒂卡和陇南紫金带来最大矿金增量,分别产金2.76吨和2.55吨,但武里蒂卡产量远低于此前年产7-8吨的预期,估计跟传闻的hei社会控制部分矿区影响生产有关。随着塞尔维亚上带矿投产,年增产2-3吨黄金。

2、矿产铜240,626吨,同比增长4.30%(上年同期:230,710吨),科卢韦齐铜矿、塞尔维亚铜业和多宝山铜业矿铜产量均有增长,西藏巨龙铜矿生产接近8000吨,说明西藏项目投产将提速。

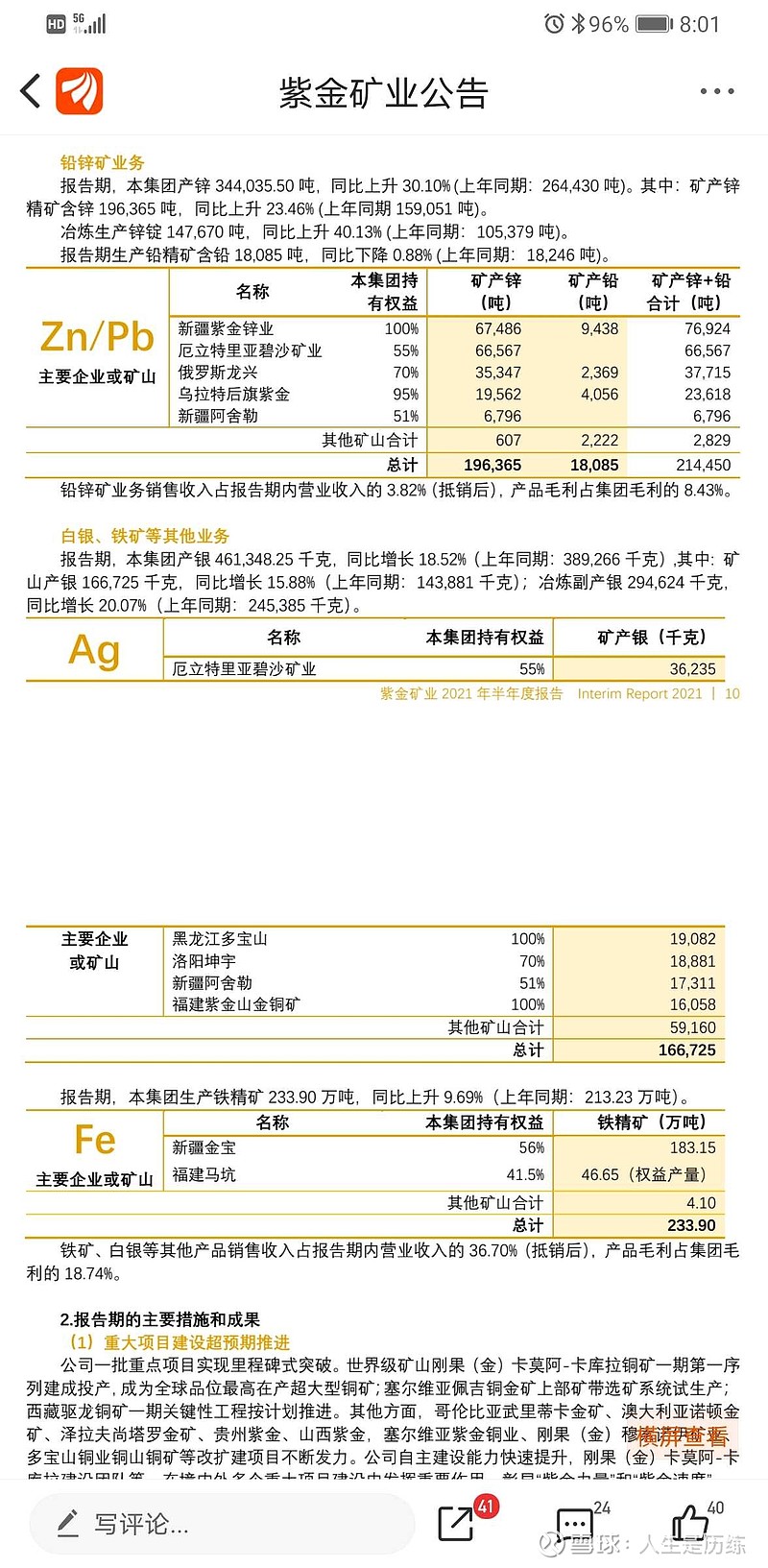

3、矿产锌196,365吨,同比上升23.46%(上年同期159,051吨)。另外生产铅精矿含铅18,085吨,同比下降0.88%(上年同期:18246吨),合计生产铅锌214450吨。

4、白银、铁矿等其他业务,矿产银166.725千克,同比增长15.88%(上年同期:143.881吨);生产铁精矿233.90万吨,同比上9.69%(上年同期:213.23万吨)。

二、矿产品销售成本和各主要矿山上半年净利润贡献:

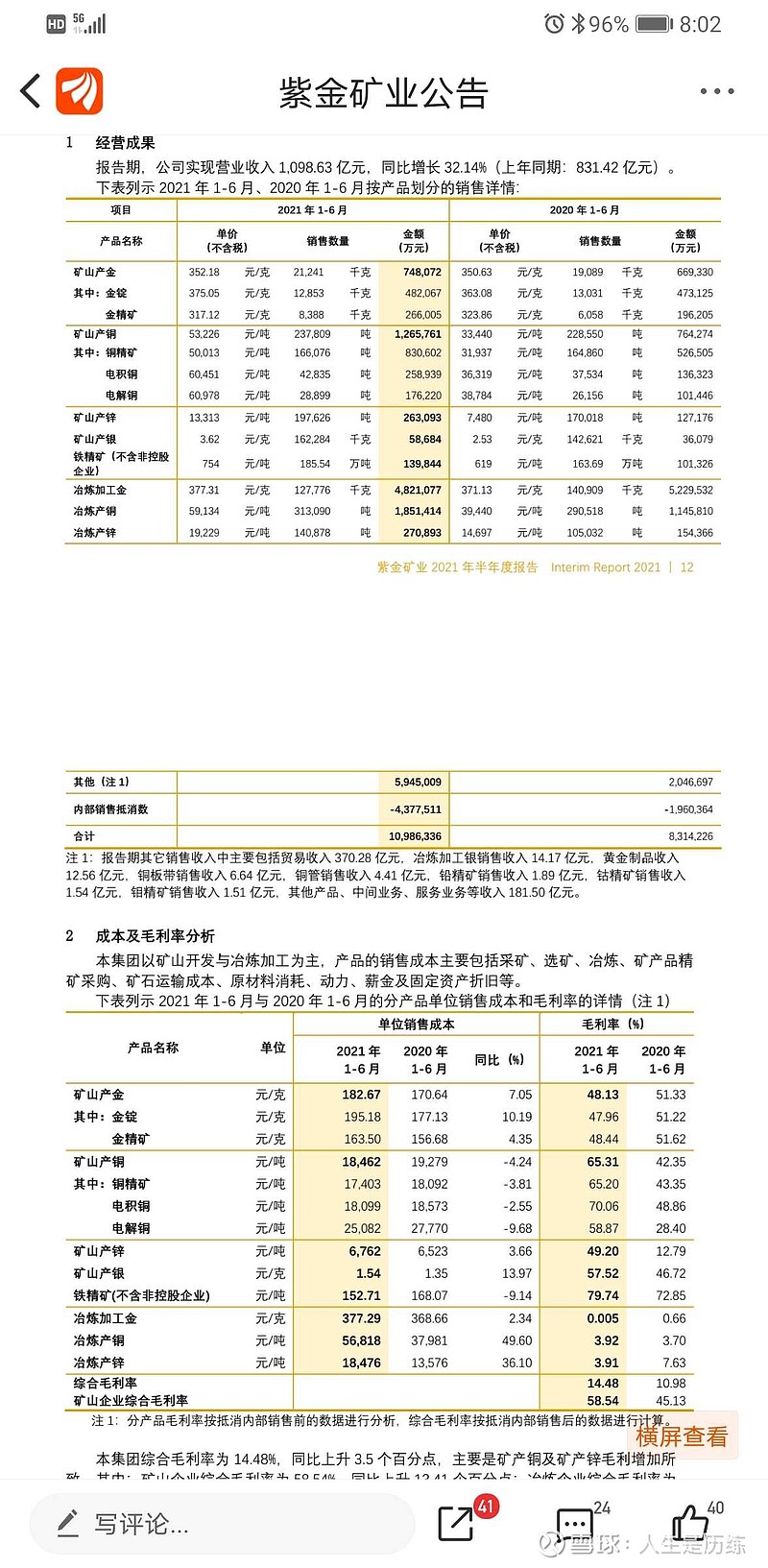

1、矿金上半年销售均价352.18元/克,与上年同期的350.63基本持平。矿金销售成本182.67元/克,比去年同期170.64元/克上升7.05%;个人认为主要是武里蒂卡生产成本大幅超预期有很大关系,而且超低成本的波格拉金矿停产。从附图各主要矿山贡献净利润看,武里蒂卡营业收入11亿元,纯利润仅仅1.5亿元,远低于陇南紫金和奥克同的净利润贡献。值得关注的是波格拉金矿维护带来1.66亿元的净利润亏损,如果四季度波格拉金矿复产,这一块影响将消除。

黄金板块(含冶炼)产品毛利占集团毛利20.83%,由去年38.6%大幅下降,主要是今年黄金价格几乎无涨跌,而且产量增长也有限。

2、矿铜上半年销售均价53226元/吨,与上年同期的33440元/吨上涨59%,妥妥的暴涨。按照铜精矿销售均价50013元/吨,上半年上海期货主力均价66600元/吨,铜精矿/铜价(不含税)比值为84.59%,去年全年系数80.73%,说明矿铜紧缺,紫金销售团队紧贴市场价格销售。矿铜销售成本18462元/吨,比去年同期19279元/吨下降4.2%;反映铜矿山经营降成本见成果,同时也与科卢韦齐等高品位铜矿产量增长有很大关系,另外钴作为副产品扣减成本,钴价格上涨对降低铜矿带来正面效果。

铜板块(含冶炼)产品毛利占集团毛利的52%,长比去年同期的37.35%大幅增长,一方面矿产铜产量增,另一方面也反映铜价走强的影响。科卢韦齐铜矿上半年盈利超过14亿元,再创纯利润历史新高。

3、矿锌销售均价13313元/吨,与上年同期的7480元/吨上涨78%,主要是加工费大跌对提升矿山销售均价。上半年锌锭主力期货均价21560元/吨,公司锌矿加工费上半年基准在5300元/吨(含税)左右,比去年同期大幅下降超过2000元/吨。矿锌销售成本6762元/吨,比去年6523元/吨有所上涨。因为铅锌涨价和锌产量增长利多因素因素,铅锌产品毛利占集团毛利的8.43%,比去年的3.36%大幅提升。俄罗斯龙兴公司、碧沙、乌拉特后旗铅锌矿成功扭亏为盈。

4、白银销售均价3.62元/克,比去年同期2.53元/克大幅上涨,上半年白银主力期货价格5.40元/克(含税),铁矿销售均价754元/吨(不含税),比去年同期619元/吨(不含税)上涨21.8%。铁矿、白银等其他产品毛利占集团毛利的18.74%,基本接近去年同期的20.69%,主要是铜的占比提升。

5、冶炼板块当期盈利超过4.5亿元,比去年同期的不到1亿元大幅增长。

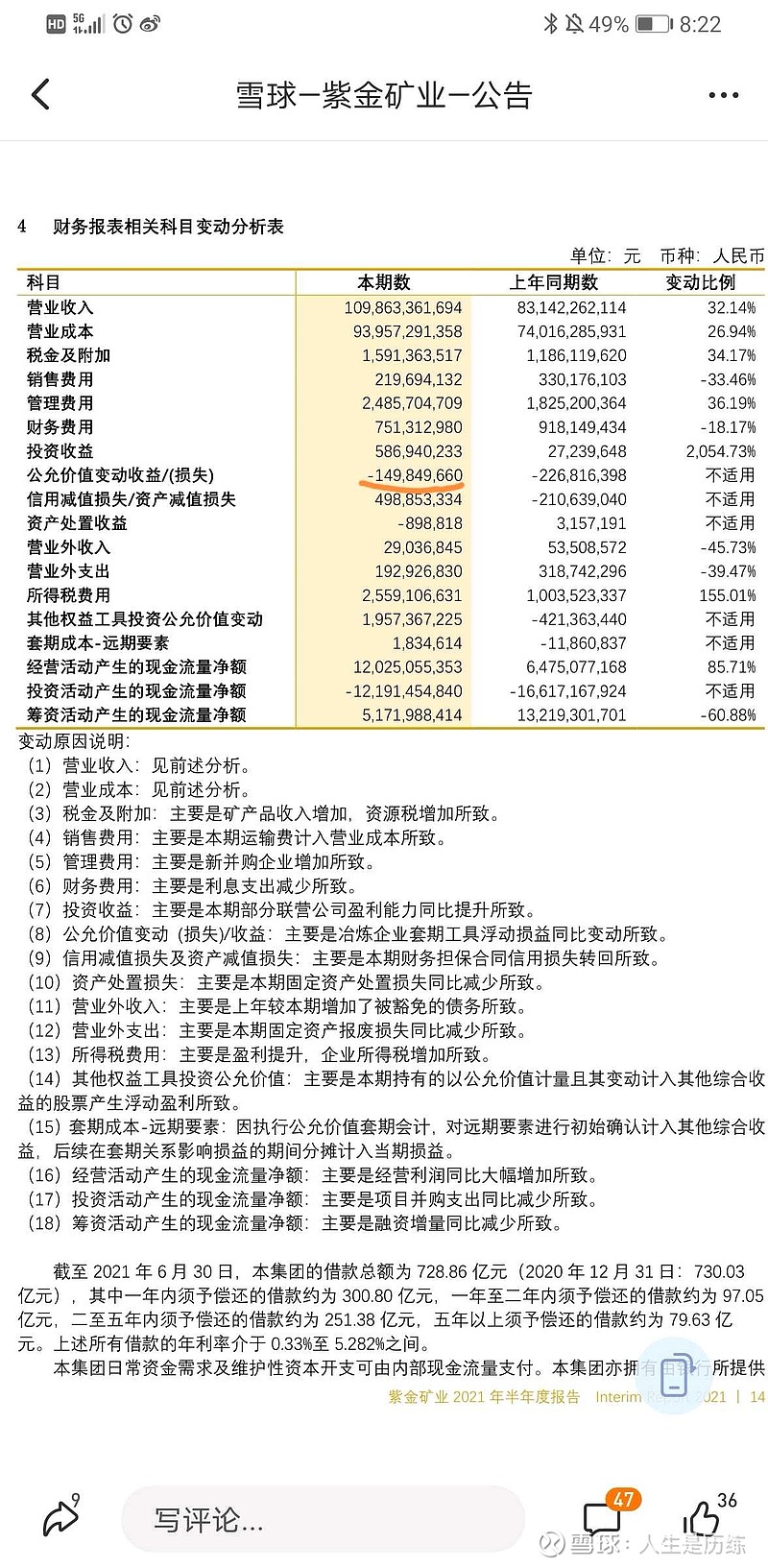

三、公司期货套保团队稳健,上半年套期保值亏损1.49亿元,同比去年减亏。在铜价大幅上涨的上半年,能有这个套期保值业绩,反映套保团队水平成熟。

四、下半年具体业务策略

1、乘势而上,努力完成生产经营目标任务常态化疫情防控,把握市场机遇,采取坚决有效措施,保持公司爆发式增长势头,力争生产经营量价齐增。重点推进重大项目投产达产,下半年主要矿产品增量项目有:

①刚果(金)卡莫阿-卡库拉铜矿一期第一序列预计新增权益铜产量约4万吨;

②塞尔维亚佩吉铜金矿上带矿试生产预计新增约4万吨铜产量、2吨金产量;

③塞尔维亚紫金铜业两条4万吨/天选厂技改生产线建成投产后预计新增1-2万吨铜产量;

④积极推进巴布亚新几内亚波格拉金矿复产,培厚公司黄金产量和和盈利贡献。

同时,进一步确保哥伦比亚武里蒂卡金矿、圭亚那奥罗拉金矿、贵州紫金、山西紫金等项目

实现新的增量贡献。全力增加矿产锌、银、铁精矿产量。

2、抢抓机遇,加速资源优势向经济社会效益转化。

进一步加快重大项目建设投产,全力推进刚果(金)卡莫阿-卡库拉铜矿一期二序列采选项目建设,推进二期工程开工;努力实现西藏巨龙铜矿一期项目年底投产;有序启动塞尔维亚佩吉铜金矿下部带、西藏巨龙铜矿二期等项目部分关键工程建设。推进塞尔维亚紫金铜业、哥伦比亚武里蒂卡金矿、圭亚那奥罗拉金矿、澳大利亚诺顿金田、黑龙江铜山铜矿、山西紫金、贵州紫金等一批改扩建项目提质增效。进一步培厚矿业工程技术开发和管理能力,做好自然崩落法在JM铜矿、佩吉铜金矿、罗卜岭铜矿、铜山铜矿等境内外地下矿山的研究及开发应用。

3、超前谋划,全力培厚支撑全球化发展增长群;对照公司五年(2+3)规划和2030年发展目标,加大自主找矿勘查和资源并购力度,积极寻求具有重大战略意义的中大型公司并购机遇,大幅度提升矿产资源储备。把握全球新能源和新材料的发展方向,以项目为载体、以技术为先导,高水平、高起点介入,分步推动新能源新材料产业发展战略落地,拓展与新能源新材料相关的关键矿种,拓展公司发展空间,构建全新增量领域。

个人认为,这第三点尤其值得期待,如能落地将大大提升紫金在资本市场的估值。

五、全年经营业绩及盈利预测:

1、鉴于武里蒂卡生产不及预期调低黄金全年产量,预估50吨;巨龙铜矿和双卡提前投产提高矿铜全年产量预估为58万吨,矿产铅锌46-48万吨;

2、维持全年170亿元归母净利润预估。

3、估值水平,如年内在新能源产业链落子成功,将大大提升估值水平,则估计有冲击前高15元的动力。

备注:本点评解读个人一家之言,为分享记录自己投资心得体会,不为投资建议或指引,去据此操作,风险自负!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59