[原创]我对近期市场波动和未来投资方向的思考

发布时间:2021-7-30 09:54阅读:277

问一问

问一问最近很少发文了,一是实在没时间写,二是也有一些合规性的考虑,不过我对投资的思考已经完全融入到生活里,一刻也没有停止过。借着这周股市异常波动的机会,说说我个人近期的一些思考和看法,不一定对,权当参考,也是为了给自己做点记录之用。

先简单说说近期股市的波动,这也是我最近常被问到的话题。这周股市波动确实有点大,但也只是相对而言。因为这点级别的波动我们每年都会碰到至少两三次,充其量也只是稍微大一点的小浪花罢了。除非再来两三倍于这种幅度的下跌,否则就只是个波动罢了,连去年三月份那样的程度都谈不上,更别提像05/08/3/15/18年那些真正意义的股灾了。拉长时间轴看,没有什么新鲜事。

至于对后市的预测,了解我的朋友们都知道,就是我永远不知道,也不会去主动预测市场。今天的反弹会是V型反转吗?嗯...关于这个问题的准确答案,请恕我半年后再告诉你。

问题的关键不在未来市场怎么走,而在于你如何应对。这就需要检验你的投资体系是否足够坚韧稳定,风险敞口足够小,这样才能为你的长期投资保驾护航。就我个人的而言,这两天我增加了少许仓位,真的只是少许,仅仅从70%加到75%而已。为什么只加5个点?因为这是年初甚至更早前就计划好的。我永远都不知道未来市场会怎么走,也不去猜,只是缓慢的、有计划的、有节制的、被动的逆向投资。时刻做好上涨或下跌两手准备,而不是仅仅根据自己的经验和对市场的预测方向去下注。

站在终局的角度思考,我每年都会遇到两三次这点程度的下(bo)跌(dong),难道我每年都要赌两三次梭哈?这次赌对了,下次怎么办,还有下下次,下下下次呢?压上重注的前提,是你得考虑好万一遇到最坏的结果,你是否还能承受的住。什么是最坏的结果?根据过去20年A股的估值水位判断,2500点左右才是过去遇到的最坏结果,但你敢想象吗?当然,你现在听起来感觉像是杞人忧天,但拉长时间轴看,再小的六西格玛事件也是大概率会发生的。命只有一条,活着才有资格谈未来。

关于动态再平衡体系的话题,我这两年说了很多次了,书里也有,这里就不赘述了,今天我主要还是想重点谈谈未来投资方向,以及我对于个人能力圈进化的一些思考。投资体系需要坚持始终,风格的漂移是投资人通往失败之路的捷径,但个人能力圈却需要不断进化,没有伟大的企业,只有时代的企业。

我想我们所有人,真的有必要感恩生在这样一个大好时代。作为一名典型的80后,从上世纪80年代以来的人口红利,到本世纪初的流量红利,再到现在的工程师红利,我们这代人真的是非常幸运。什么是国运,这些红利就是国运!

2000年,中国本科毕业生不足100万,硕士毕业生不足10万。而到2019年,在校大学生的数量在2500万以上,其中硕士毕业生达到64万;2018年大学生毕业人数834万;具有大专以上文化程度的人口为1.19亿人,其中有一半都是理工类。1.19亿人是什么概念?大约相当于世界第12大人口国,和日本总人口数量差不多,这可是相当于全日本人口总数的年轻大学生啊!

工程师红利不是光靠拼命生娃就能堆出来的,它需要两个前提条件:有相当数量年轻的高素质劳动力,以及当一个国家发展到一定阶段,拥有与之相配套的完整工业体系,整个产业链有从低端向中高端提升的迫切需求。毫无疑问,这两个条件目前的中国都具备,所以现在国运在我们这边,谁也遏制不了。换成我是美国我也急,高端产业链可是我的传统势力范围啊。

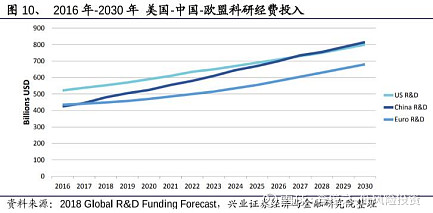

再来看一组数据:从这些年我国科研经费投入的情况来看,2015年我国科学家工程师数量3421万人,而美国只有2320万人,占比不到我国的70%。2016年,美国科研经费以4960亿美元居于世界首位,占全球总额的26%,而中国科研经费为4080亿美元,占全球总额的21%,已达到世界第二位,超过了欧盟。要知道,5年前中国的GDP还远低于美国。根据兴业证券研究院的判断,即便是科研经费的绝对值,再过五六年我们也会超越美国。也就是说,中国的科研力量,无论从工程师数量还是经费投入的角度来看,都很快会成为世界第一。未来二三十年实质就是G2主导,欧洲日本都已是过去时。

工程师红利的本质是工程师收入的剪刀差,单以软件工程师为例,美国软件工程师平均年薪为10万美元出头,月收入折合成人民币大约53000元,而一个中国软件工程师目前的平均月薪还只有区区10000元,足足相差5倍之多!这意味着,在其他条件相似或者略有不如的情况下,你的人工成本要比国外竞争对手低很大一块,你的利润率自然就会高出一大截。商战中,你的毛利率比对手高一两个点有时就事关生死,而现在你突然像开挂一样,拥有了这个大BUG...

所以与此相对应的,这个百年未有的战略机遇期也会给我们做投资带来很多机会。因为你有工程师红利啊,只要你在技术上跟别人没有代差,你就可以轻松碾压别人,不但在国内能实现国产替代,甚至还能走出国门去占领全球市场。

比如CXO产业链本身就是人才密集型行业,现在医保压力那么大,仿制药以前的躺赚模式肯定不合适,未来国内药企要生存要发展只能老老实实搞新药研发。但问题是国内不是所有企业都有很强的自主研发能力,有些企业是迫于医保控费的压力转型做创新药,研发实力有限,所以通过外包给CXO企业,可以分担一部分的风险,提高研发效率,也能帮助药企快速实现转型升级。而CXO行业正好又受益于全球产业链转移、中国的工程师红利和药政改革,这就是这个行业估值居高不下的原因。

比如MLCC行业国产替代的逻辑也是时代的红利,在贸易战背景下,国家高度重视工业原材料的自给率。政策要求关键零部件自给率在2025年达到70%,而目前我们的国产厂商市场份额加起来才只占全球的7%,这么低的市占率也意味着未来广阔的成长空间,而产能就是这一轮突围的关键,这个甚至要比未来技术上的升级换代更迫切。

再说说新能源,就更是时代的范式转移。国家要实现碳达峰、碳中和的目标,必然需要逐步替代传统能源,减少碳排放,优化国家能源结构,减少进口依赖。风光是免费的,从终局思维的角度看,又必然会实现对传统能源(煤和石油等)的替代,减少对环境的破坏,实现碳中和的长期可持续发展目标。我们看好光伏,不仅仅是它在该领域已经做到世界第一,而且相对来看,风能有几个先天缺陷导致它最终还是不如光伏。比如地理位置的局限性、比如生态污染问题、比如长距离运输难题,比如电机的刚性成本等等。

说到新能源,自然也少不了电动汽车的话题。电动车对燃油车的替代是时代的大机会。我国是个缺油少气的国家,新能源电动车最终实现的是人们对燃油车的消费转向对电力能源的消费,这是国家主推的大趋势。站在高层的角度思考,要想突破美元所依仗的石油霸权,现在有一条光明大道:就是用电能替代传统化石能源。

随着我国新能源汽车产业链日趋成熟,电池电机电控的技术和资源也拥有优势,正是可以借此大力发展新能源汽车,已实现对现有其他燃油汽车强国的弯道超车。因为传统燃油车这块人家已经玩了上百年,你再努力,发动机和变速箱也很难玩的过别人。

再比如传统汽车制动领域,像电子手刹(EPB)、制动防抱死系统(ABS),以及电子稳定控制系统(ESC)等等,客户黏性很高,国内燃油车企很难从国外大公司手里分到一杯羹,只能从夹缝中求生存。但随着未来L3级别车型以上线控制动系统(WCBS)的普及,集成了上述细分环节,国内龙头厂商的技术实力以不弱于传统的德国三巨头,大家处于同一起跑线上,我的成本端还有优势。见微知著,这就是国产替代逻辑在各个领域重复上演的一个细小案例。

还有一些是时代的机会,比如集中度提升,像殡葬和辅助生殖,这两个行业很相似,竞争格局稳定、弱周期性、盈利能力好、进入门槛极高,并且都是大行业小公司,行业龙头的市占率还没超过2%,将来一旦挣脱了政策枷锁,不就是下一个20年前的万科吗?和教育行业不同,这个并不涉及公平性原则,而是消费升级,不然为什么你不去控制百万以上的豪车市场?有需求就让市场去满足它,而且还能增税,何乐而不为?

再比如有的行业门槛极高,像血制品赛道,政策规定单一浆站只能向一个企业供应原血浆,而且不得跨区采浆。而血制品原料(血浆采集站)供给是有限的,谁掌握了原料资源谁就能在行业立足并且不断扩大市场份额,加上产品特殊性对技术和安全性有很高的要求,很多中小企业在技术上跟不上也会被市场淘汰。行业稀缺性和高壁垒的特征造成强者恒强,市场份额不断向龙头集中的格局,容易出现高成长性的优秀公司。还有疫苗也是,这个最近一直在说,就不重复了。

还有的行业正好处于井喷期,像培育钻石:一颗天然钻石的形成,需要在地层内部结晶几十亿年的时间,比如一些出产于南非的钻石形成大约需要45亿年以上,几乎从地球刚诞生起就开始孕育,而一颗人工培育钻石只需要在实验室里培育半个月到一个月就够了。而且培育钻石在物理、化学、光学等等性质上跟天然钻石完全一致,你根本分辨不出来,价格方面却只有天然钻石的三分之一。这意味着新消费需求的诞生,现在施华洛世奇、卡地亚、周大福等传统珠宝商也纷至沓来。以前我们很少会想到买钻石,主要是因为太贵买不起,现在价格下来了,钻戒和钻石项链不再只是结婚时才会想到的奢侈品消费了。这就好比放在20年前,BBA还是遥不可及的梦想,能开上BBA的人就是财富人群的象征,而现在呢?随着品牌下沉,A级/1系/A3这些20-30万入门级别的BBA,圆了人们的豪车梦......

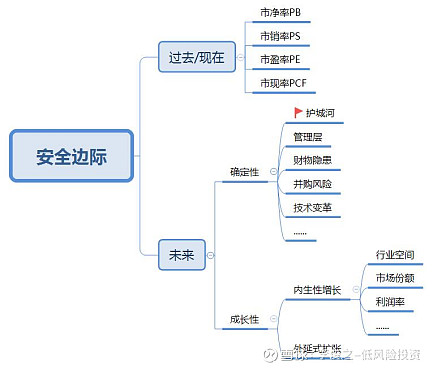

说到这里,可能很多人会觉得我说的这些行业估值已经很高了。确实,大部分时候我也不得不敬畏市场的有效性,谁都不傻,尤其在这个信息爆炸的年代里。但我想强调的是:安全边际绝不仅仅只是看市盈率市净率这些静态指标这么简单。我们投资投的是未来而非过去或现在,未来是由确定性和成长性共同决定的。不能刻舟求剑,往往等到估值掉下来了,进入多年前设定的击球区,这个行业的成长性也过去了。

举个平安的例子,我持有平安11年了,对它的感情不下于大多数人,但我今年却忍痛砍掉了大部分平安的仓位。因为投资光有信仰不行,更要讲常识。保险行业未来依然有不小的空间,作为这个行业公认的佼佼者,这也是我还持有少量平安仓位的原因。未来寿险改革大概率会成功的,也必须改,因为800万代理人的规模不可能无限扩张下去,毕竟存量资源总是有限的,单靠这点微薄的代理人收入,我去送外卖、送快递不香吗?

平安未来的出路就是像友邦那样像高端延伸,这就需要代理人收入、素质和圈层的提升,这需要时间,而更关键的问题在于:时间也是有成本的,平安的估值很低没错,行业未来还有空间也没错,但比保险更有前途的行业也有很多,即便从预期受益率的角度看,也不是特别占优势,那我为什么就不能等到寿险改革成功的信号出现再右侧加仓呢?这一两年的资金成本我完全还可以更有效率的来运用它。

所以说,只有时代的企业和时代的大V。作为投资人,我们在确保体系稳定、风格不漂移的同时,还需要不断进化能力圈,不能只躺在功劳簿上吃老本,不然迟早会被这个极速奔跑的时代所遗弃

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:05

2026-06-08 16:05

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:05

-

债市走出震荡偏强格局,普通人投资债市的3种靠谱方式是哪些?

2026-06-08 16:05