准备买入第一家智能驾驶股

发布时间:2021-7-23 10:39阅读:238

问一问

问一问前几天的《投资随笔20210715》说到,在高速上听了七八个小时喜马拉雅,得到一个启发——汽车智能化是比电动化空间更大、持续性更久的赛道。经过这些天的研究,准备买入第一家智能驾驶股。

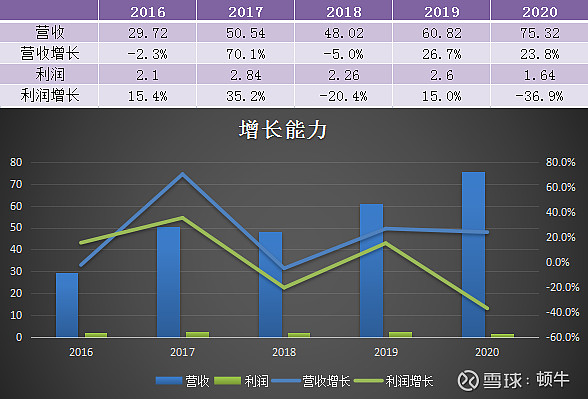

以下是这家公司近5年的财务数据。

这有啥看头?就是一家极为平庸的公司,5分钟就可以排除。

而且,这家公司从2016年起每年还有几千万到1.57亿的政府补贴,扣除政府补贴,这家公司的利润更是惨不忍睹。

再看市盈率,110倍……

先别急,老顿没疯。

1/6 公司底色

这家公司叫联创电子。

2006年由江西省电子集团公司与台资企业合资设立。

2011年,江西省电子集团整体改制,股份转让给江西鑫盛投资有限公司。江西鑫盛法人代表韩盛龙,曾是省电子集团副总经理。一句话概括,这是一个国企老总下海创办的企业。

联创电子实控人为韩盛龙, 持股比例6.47%;前十大股东共计持股 31.87%,前两大股东江西鑫盛、南昌国金工业投资持股比例分别为11.3%、10.01%,持股比例近两年较为稳定。其中南昌国金工业投资为南昌市政府100%间接控股,为联创电子最大非自然人股东。江西近年大力发展新兴电子制造,玻璃镜片产出占全球35%,公司国资入股背景,每年大额补贴可见政府对联系的扶持态度。

董事长韩盛龙1958年生,高级工程师,享受国务院津贴。总裁曾吉勇,1964年生,博士后,曾任凤凰光学研发总监。看这两位当家的履历,应该是一家技术主导型企业。

2016年3月,联创借壳汉麻产业完成上市。

联创成立之初主攻高清光学细分领域,11年拿下美国运动相机厂商GoPro的90%份额。

智能全景影像品牌Insta360影石的高端全景镜头模组也由联创独供,占全球85%。

大疆之前要求独供,被联创拒绝,现在没有这个要求。目前有4款镜头在供货大疆,最新的穿梭机用的也是联创的玻塑镜头,未来合作还会继续扩大。

美国警用安防设备生产商Axon的监控镜头大部分是公司供货。

联创在运动相机镜头中市占率全球第一。

高端镜头对温差,形变要求高,必须用到模造玻璃,模造玻璃难度很高,之前主要由日本豪雅生产。2011-2012年联创是豪雅第一大客户,豪雅产能500万片,联创用了300万。

为了不被卡脖子,12年初联创开始自己研发模造玻璃,目前300万片产能,全球第二,中国第一,年底产能将扩到400万片,明年达到500万片。豪雅的模造玻璃一片要1.5-2美金,联创自己生产的0.5美金。

车载镜头对镜片的物理要求更高,ADAS在车辆前部,算法要求能覆盖-40~105摄氏度,这么大温差同时满足震动和震动,塑料镜头物理指标无法满足,必须要用磨造玻璃做。还要面对太阳光、弥红灯等鬼影消除,物理特性玻璃远远强于塑料,有很多技术沉淀,需要大量时间、场景验证。

凭借模造玻璃,以及之前在运动光学镜头多年的积累,联创已经在车载镜头领域占据重要卡位。

特斯拉:2015年通过车规认证,2016 年进入特斯拉,2017年量产。目前占特斯拉35%左右的份额,特斯拉目前是130万像素,未来将会升级到800万像素,随着特斯拉像素的升级,联创在特斯拉的份额会大幅上升。

Mobileye:2018-2019年通过Mobileye的EyeQ4-EyeQ6 认证,eyeQ4通过2颗,验证颗数和舜宇一样,eyeQ5通过8颗,验证颗超过舜宇,在200万像素以上会和舜宇快速接近,800万可能超过舜宇。关键在于磨造玻璃,舜宇说能生产却没有披露产能,可能良率不行,还在向日本豪雅采购,这意味着成本比联创高。联创22年有望成为特斯拉车载镜头第一供应商。

华为:2020 年公司中华为自动驾驶平台项目,占据华为车载镜头70%的份额;

蔚来:2020 年11 月蔚来ET7,里面7个模组都是联创供货。

英伟达:目前只有联创一家镜头供应商。

通过Mobileye和英伟达这两家方案公司,联创的产品已经进入英国安波福、德国大陆集团、加拿大麦格纳、韩国Mcnex等汽车Tier1公司。

至此可以得出两个结论:1、联创的镜头技术很牛;2、生产成本有优势。

汽车公司对供应商审核非常严格,一旦采用,从设计阶段开始介入,深度绑定,从而形成竞争壁垒,老顿曾分析过福耀玻璃,汽车玻璃生产商与整车厂的关系深度正是福耀的竞争壁垒之一。

以上谈的都是联创的光学业务。

除了光学业务,联创还有触控显示、集成电路两块业务。三项业务2020年营收占比为:光学元件20.7%、触控显示34%、集成电路33.6%,三项合计占比88.3%。

触控显示业务毛利13.9%,准备剥离上市公司。集成电路毛利率为0%,基本可以理解刷单或者打酱油业务,不看也罢。

因此,分析联创,只需要(也只能)看光学业务,其他业务未来的估值不乐观,当它是白送的。

2/6 市场空间

讲完公司的底色,接下来聊聊市场空间。

一套完整的ADAS一般需要6颗镜头,1颗前视,1颗后视,4颗环视,高端车型已经用到8-12颗。

新时代证券引用的Yole的预测:“2020 年我国车载后视摄像头的渗透率为50%,前视为 30%,环视为 20%,内置仅为 6%,因此我国 ADAS 用车载摄像头市场仍有很大的增长空间。全球汽车平均搭载摄像头数量将从2016年的0.99颗增长至2023年的2.99颗,年复合增长率为17.11%”。

老顿认为这个数据有问题,Yole的数据应该是包含行车记录仪这样的外置镜头,车规级内置镜头目前路上跑的绝大多数车辆一颗都没有。

镜头是智能驾驶系统的眼睛,这是一片蓝海,只需要常识就可以判断出来,不需要看那些增长预测。

3/6 竞争对手

目前国内主要竞争对手是舜宇光学。从机构到联创调研时管理层的说法看,似乎联创在车载镜头上的竞争力比舜宇略胜一筹,雪球一些分析文章也持相同看法,依据是联创在这些大厂拿下更大的份额,再者舜宇模造玻璃起步比联创晚,成本和产能还存疑。

老顿对此观点持怀疑态度。

比如,蔚来虽然用联创的镜头数量多,但是前摄用的是舜宇的。我猜测是前摄技术规格更高,蔚来不得不选择性价比更低一些的舜宇。

联创的车载研发团队几十人,舜宇的研发团队几百人。

联创资金实力和整体产能比舜宇差一大截,于车厂来说,这也是一个重要的考量。

关于二者的竞争格局,我目前持不可知看法。车载镜头还处于行业萌芽期,目前自大品牌量都很小,未来竞争格局几何,还需要持续观察,用联创管理层的话说:“车载镜头市场需求够大,足以容下我们和舜宇”,实际上平台商、方案商、车厂确定供应商时都有AB角,即能够相互制衡,在发生突发事件时也有候补产能。

4/6 定量分析

产能:

车载产能的瓶颈主要在模造玻璃,玻璃玻璃的产能瓶颈在模具。目前模造玻璃产能每个月产能300万片,年底产能将扩到400万片,明年达到500万片。

联创于2020年11月募集了10.58亿资金,其中3.88亿募集资金用于年产2.6亿颗高端手机镜头项目。

2021年7月召开股东大会,审议通过将这3.88亿用资金用途改为年产2400万颗智能汽车光学镜头及600万颗影像模组产业化项目,理由是:更看好车载光学镜头市场。该项目总投资10.27亿,建设期两年,第三年达产50%,第四年达产80%,第五年完全达产。预计达产后年销售收入15.65亿,净利润1.05亿。

毛利率:

联创光学业务的毛利率从2016年的40.8%持续下降到2020年的27%,这应该是一个规律。个人认为放量阶段营收比利润更重要,如果太赚钱,毛利太高,反倒不是好事。

营收:目前推动智能驾驶最积极的是新能源汽车,车载镜头营收的增长主要取决于它们。我们只能判断出一个方向,即未来市场很大,但无法判断这个增长的曲线,这里存在不确定性。也正是这个不确定性,给了我们一个好价格。联创三个月时间上涨80%,看似不少,若联创未来能成为车载光学镜头龙头供应商,市值充满想像力。

净利润:从老顿掌握的信息,无法对联创未来几年业务做出预估。券商对联创2021年净利润预估平均值为4.18亿,2022年平均值为6亿。联创管理层预估2021年净利润在3-3.5亿。

估值:

对这样一家公司,如何估值?坦白说,没法估,或者说无法用传统的估值思维。

按2021年3.3亿净利润计算,市盈率58倍,对于一家处于好行业,又可能高增长的公司,估值不贵。

但是,这里有两个问题:

1、管理层预估的3.3亿净利润,应该预估了1亿多的政府补贴(2019年补贴了1.41亿,2020年补贴了1.57亿),换言之,这利润有点水分,未来有没有,不好说。

2、触控业务未来如何处理,要不要出表,我没看到确定的信息,因此也无法判断这部分业务的价值未来在财报上如何体现。

5/6 买入理由

对于这家过往业绩很平庸,未来两三年大致业绩无法预测的公司,为什么要买入?

这段时间,我反复问自己这个问题。打野账户7月13号就已经买入少量联创电子,主账户迟迟未动。目前持仓的格力电器仓位就是为联创预留,为了增长一些确定性,特意等到联创回复交易所《关注函》后再作决定。刚刚看到联创回复了这份关注函,内容跟之前披露的信息基本一致,只是多了一些细节,这意味着,联创在车载摄像头行业的竞争力所言非虚,我相信这些Mobileye、特斯拉、华为、英伟达等一众企业的判断,相信联创将进入一个高速增长期。这可能是一个“身怀绝技无人问,一朝名噪众人捧”的屌丝逆袭的故事。

我愿意为这个故事买单。

6/6 风险提示

1、智能驾驶毋庸置疑是未来趋势,但是市场规模和增长曲线难以判断,体现在联创中的营收和利润有多少,存在不确定性;

2、未来会不会有新的竞争对手进入,市场格局是否有变化,联创目前的卡位能否持续,还需要观察;

3、我了解联创才十几天时间,所掌握的信息十分有限,即便身在南昌,连联创厂门都没去过,有很大的概率判断错误,我也做好为这个错误买单的准备,而且只是小仓位参与,有长期持仓的计划(按回复函的说法,2022年业绩才放量),本文绝非交易推荐。

4、联创近期涨幅不少,短线有暴涨暴跌的风险。由于本人认为“持有等于买入”,所以明天会执行买入计划。

行文匆忙,有错误的地方,望批评指正。

本文首发于公号:「顿牛投资」,欢迎关注!只是记录投资思考,不构成任何交易推荐

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

模拟炒股软件谁是第一家?

中国第一家期货公司在那里。

模拟炒股软件谁是第一家?

中国第一家期货公司在那里。

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43