半导体国产替代三个重点方向

发布时间:2021-7-19 11:06阅读:404

问一问

问一问半导体产业链中最卡脖子、亟待国产替代的三个方向在于:晶圆代工、设备、材料。

1、华为受制芯片制造,中芯受制设备材料

从贸易战受冲击最大的两家公司,就能体现出上述三个重点方向:

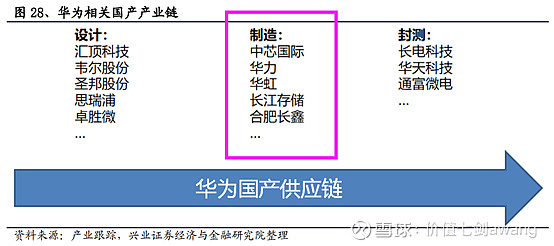

(1)华为

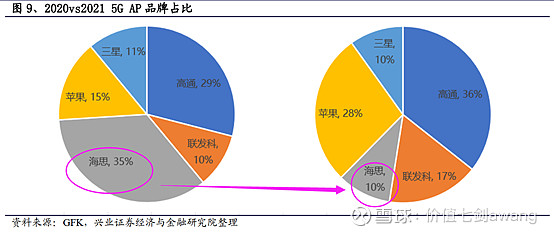

以华为海思为代表的国产芯片设计公司并不弱,截至2020年,海思在5G智能手机AP(应用处理器)的份额达35%位居全球第一,但由于海思芯片生产受阻,预计2021年份额大幅下滑。因此,真正卡脖子核心环节是“芯片制造”,也就是晶圆代工这块。

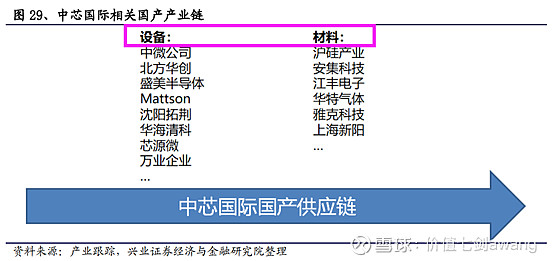

(2)中芯国际

作为芯片制造厂商,被卡脖子核心主要是“设备和材料”。

2、芯片制造(晶圆代工)

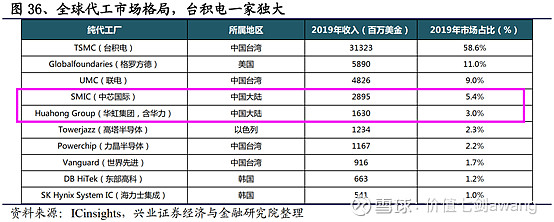

从竞争格局来看,目前全球代工业务呈现一超多强格局,台积电占据一半以上市场,中芯国际和华虹跻身前十,占比分别为5.4%和3%。

从技术突破进程对比来看,目前台积电在2020年实现5nm工艺,而中芯国际2021年的7nm工艺与2018年台积电相当,落后台积电3年,落后三星2年,存在较大需要提升的空间。

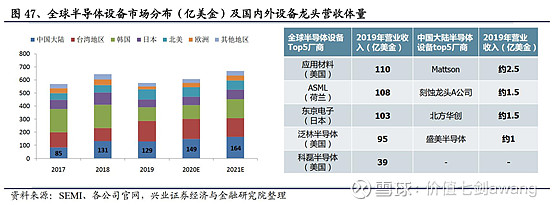

3、设备

从竞争格局来看,目前北方华创、Mattson(屹唐半导体2015年收购)等国内大陆排名前5的设备厂商2019年收入基本不到3亿美元,而阿斯麦(ASML)等全球排名前五的设备厂商营收基本在百亿美元的体量。

中国大陆作为世界最大的半导体设备市场,预计2021年市场规模将提升到164亿美元,国产替代空间巨大。

从技术突破进程对比来看,中微公司的刻蚀机、Mattson的去胶机,已在12寸先进产线实现了5nm工艺下的量产,其他设备厂商也有不同程度的技术突破。

4、材料

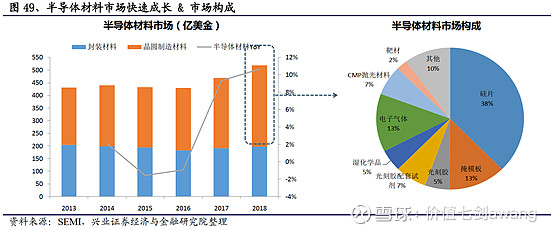

全球半导体材料市场超过500亿美元,其中晶圆制造超过300亿美元,若进一步细分,占比较多的主要包括硅片、掩模板、电子气体、光刻胶及配套试剂、CMP 抛光材料、湿化学品等,占比分别为 38%、13%、13%、7%、7%、5%。

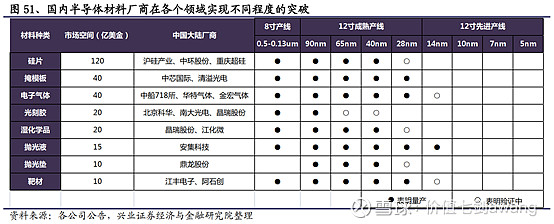

从技术突破进程对比来看,占比最大的硅片市场中,代表公司有沪硅产业、中环股份。而安集科技的抛光液,已在12寸先进产线实现了14nm工艺下的量产,其他材料厂商也有不同程度的技术突破。

尽管贸易战下 ,短期半导体产业链受到冲击,但国产替代从长期来看,是不变的趋势,龙头公司有望优先受益

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59