科技股投资中有哪些独特的经验法则?(一)复杂性

发布时间:2021-7-16 10:32阅读:270

问一问

问一问

科技股的投资非常困难,因为科技充满太多不确定性。

不要说外行,就是最权威的专家也经常会做出错误的预测。

越困难的领域,我们越需要经验法则(rule of thumb)的指导。

我尝试总结了一些投资科技股的rule of thumb。

今天我先来说说第一部分,关于复杂性的经验法则。

人类的进步就是科技从简单到复杂的过程,科学技术的复杂性不断在增加。

那么,对于投资者来说,是否科技越复杂,投资价值越高呢?

其实,这两者完全不是线性关系。

根据我的经验总结,我认为两种情况的技术壁垒是最高的。

第一种,最简单的可能是最难的

信息论之父香农在人类历史上第一次用数学语言阐明了概率与信息冗余度的关系,在 1948 年发表的论文“通信的数学理论”中指出,任何信息都存在冗余,冗余大小与信息中每个符号(数字、字母或单词)的出现概率或者说不确定性有关。

存在冗余就意味着我们可以用多种方式实现同一个目标。

我们去爬山,有的山太险要了,只有一条上山的路,一夫当关万夫莫开。

这种地形,理论上先发者占据了,后来者要攻占的难度非常之大。

那么科技也是一样的。

有的技术,产品,正是因为简单,最优化的路径早就被先发巨头探索出来,霸占住了,后来者怎么办?只能用次优的路径。

举个例子,利乐包。

利乐的专利分为两种,一种是包含真正技术壁垒的真实专利, 另一种则是专门为限制对手竞争的战略性专利权。

“对于真实专利,洪刚别无他法,只能进行自主研发,或者替代性研发,找到一种新的解决办法进行代替。比如利乐包装,已经运用几十年的5层复合材料技术,洪刚团队就以牺牲一定成本为代价,采用7层复合材料进行替代,类似的替代完成了300多例”

利乐包的结构太简单了,简单到没有任何技术门槛。

后来者也很难玩出什么新花样。

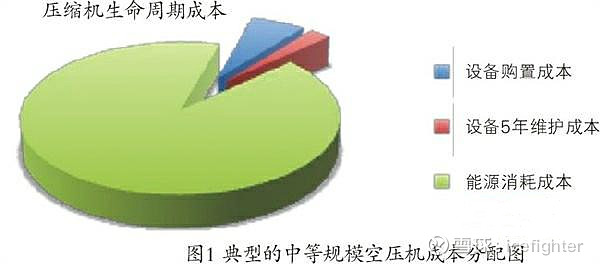

再举个例子,开山股份的主营产品空气压缩机。

我前面在文章《投资设备股如何避免踩到十年不涨的雷?教你简单一招!》中提到,对于空气压缩机,全生命周期成本中能源消费成本是大头。

空气压缩机的能耗成本远高于购置成本和维护成本,高达总成本的90%以上。

正是因为非常高比例的能耗成本,所以空压机比功率在过去几十年中一直至关重要。

所以,空气压缩机属于需求很简单的产品,就是节能和稳定性。

但正是因为需求太简单了,后发者很难做出差异化。

如果能耗指标不行,其他指标再好,客户都不会要。

因为到时候增加的能耗,早就把购买设备节省的钱抵消了,还多花了冤枉钱。

那么,要降低这个能耗成本容易吗?

肯定不容易,这个涉及物理学,不是那么容易降的。

因此,开山股份这种后发的公司,要想逆袭就很难,它顶多能吃下一些对产品性能要求较低的客户。

第二种,紧耦合的复杂产品是最难的。

仅仅复杂性高,不一定意味着产品难以抄袭模仿。

但是,如果高复杂性,再加上高耦合度,那么后发者就很难颠覆先发者了。

举个例子,为什么半导体行业,后发者也能够在某些领域后来居上?

很大的一个原因是半导体产业可以水平分工。

半导体产业链的不同环节之间耦合程度不够高,产生了水平分工的土壤。

举个例子,fabless数字芯片设计公司,只需要精通数学算法,不需要精通物理,因为代工厂和EDA软件等配套公司把这些技术细节隐藏起来了。

那么对于fabless芯片设计公司来说,复杂度就限制在了数学算法。

而单纯的数学算法壁垒并不是高不可攀的。

但是如果既有数学,又有物理,化学知识等,全部耦合在一起,那么这个技术壁垒就会高了很多。

另外,半导体行业后来者居上,和半导体行业的应用场景多元化有很大关系。

例如韩国三星成功在DRAM领域干倒日本这个前辈,主要是依靠低成本,而不是高性能。

因为之前DRAM都面向大型主机,需要寿命几十年的高性能产品。

而后来消费电子的应用范围越来越广泛,消费电子产品的生命周期都很短,最多几年。

所以韩国三星可以在技术比日本落后的情况下,依靠更低的成本后发逆袭。

相比之下,航空发动机就是紧密耦合的产品。

航空发动机涉及到的知识太多了,甚至有的可以算是玄学。

少一个知识你没有掌握到位,你造出来的发动机就是次品。

不像半导体产业存在消费电子这种低门槛的应用场景,航空发动机的应用场景也很单一,性能指标有一个不达标,成本再低你都无法成功商用。

在电子和半导体产业,看起来韩国已经超过日本。

但是有些领域,韩国离日本还是有较大距离的。

比如,MLCC电容,日本村田是世界霸主,韩国三星电机是世界老二。

但是三星做电容器的水平比日本差,同样一个性能等级的产品,日本人用150,200纳米的粉末就行,但三星得用80纳米的粉末才行。

DRAM,MLCC同样都是电子产品,为什么前者韩国已经是世界第一,后者还是世界第二呢?

其实和耦合程度也有关系。

MLCC的产业链更加封闭,从设备到材料,很多都需要厂家自己研发,技术的耦合程度更高。

DRAM就不同了,设备全部都是外购的,耗材(电子特气等)也是外购的,EDA软件也是外购的,技术的耦合程度比较松。

所以,韩国在松耦合但是技术复杂度更高的DRAM领域可以做到世界第一,而在紧耦合但是技术复杂度略低的MLCC领域却只能屈居老二。

我之前写过文章,比较迈瑞医疗和华为的赛道区别。

这两个公司都在深圳,成立时间才相差三年,但是发展速度有天壤之别,为什么?

最大的原因还是医疗设备和通信设备的耦合程度不同。

前者是紧耦合的,更依赖垂直整合,后者是松耦合的,更多的水平分工。

“在壁垒森严的医疗设备行业,迈瑞却找不到符合要求的同盟者构成生态系统。一些专门的零部件就是想买都买不到。徐航说。随着医疗设备行业整合和垄断的不断加剧,一些零部件生产企业被陆续收购。比如做超导设备,现在独立的超导磁体公司已经找不到了。”

我们总结一下,分析一个科技股所面临的复杂性时,要从应用场景,需求,技术等各个角度去分析,需求和技术简单的产品可能也是后发者最难逆袭的,需求和技术复杂并且耦合性很高的产品,后发者也很难逆袭

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

止损在投资中有什么重要性?

止损在投资中有什么重要性?

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40