煤价底部可能永久性抬高,业绩弹性可期,陕西煤业价值投资之选

发布时间:2021-7-16 09:59阅读:194

问一问

问一问一、前言

年初以来煤价一路上行,安全及环保对煤炭供给的限制、进口煤的压制以及需求高位推动煤价持续走好,展望下半年,供给方面增加效应或缓慢显现,供给紧张格局难以快速逆转,行业景气有高位持续性。目前板块估值并未充分反应全年的业绩预期,我们认为在煤价高升下,陕西煤业应该更为受益,陕煤的市场煤与长协煤比例为7:3,高于行业内平均,因此对市场煤价的波动对公司的收入增长更为明显。

公司作为西北地区煤炭龙头,受益于区域开发政策,未来产能有望继续增长,浩吉铁路通车也有助于扩大销售市场,公司当前现金流充沛,具备长期分红能力,估值处于历史低位,在行业预期回暖的情况下,市场前景仍然明确。

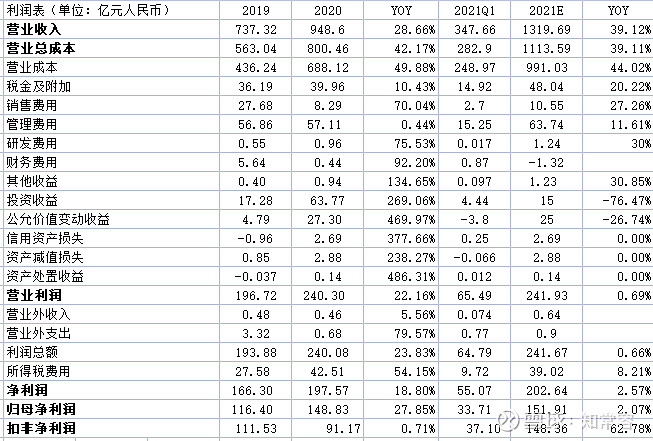

我们上调原有估值,公司煤炭售价保持强势,我们认为2021年煤价进入景气周期,同时稳定的分红以及较高的股息率也有望获得市场青睐从而获得较高估值,公司业绩与估值有望大幅提升,我们预计今年净利润202.64亿,扣非净利润148.36亿,因为陕煤投资收益占比比较大,我们就以扣非净利润来估算,EPS约为1.48,预计未来5年复合增长率10%,永续增长1%,折现率10%,对应PE为16.11倍,公司估值为2390.07亿,股价约为23.84,对比当前市值1220亿,陕煤价值明显被低估!

近期陕西煤业也发布了业绩预告,公司预计2021年上半年实现归母净利润80亿-85亿,同比增长60%-70%,扣非净利润为75-80亿元,同比增长71%-83%。公司21Q1实现归母净利润和扣非后净利润分别为33.7和37.1亿元,测算21Q2归母净利润为46.3-51.3亿元,环比增长37%-52%;扣非后净利润为37.9-42.9亿元,环比增长2%-16%。

针对二季度煤炭价格大幅增长,但扣非净利润却微增,部分认为是否公司长协煤比例有所增加,导致业绩并没有释放出来,针对这一点,我们也问过公司,目前的长协煤比例比较稳定,并没有什么变化,我们预测可能是产量有所下滑,因为大庆前部分产能受到了影响,还有一个公司可能计提了部分固定资产减值准备,等中报出来,可以看到。

对煤价的看法,我们认为短期煤价支撑因素难以改变,需求稳中有升,供给端增长有限,高位煤价仍然受到强大的支撑。

1.恐慌情绪释放,市场再度回归基本面

近期监管部门于6月27日表示,随着夏季水电、太阳能发电增长,以及煤炭产量和进口量的增加,煤炭的供需矛盾将趋于缓解,价格不存在大幅上涨的基础,预计7月煤价将进入下降通道,价格将出现大幅度下降,受此消息影响,煤炭期货、相关股票都有所调整,但我们认为市场对于政策窗口指导再度敏感,短期的下跌后,恐慌情绪已经得到释放,行业未来仍将进一步回归基本面。

因为就目前看政策端增产预期较强,但实际落实有难度,且短期效果或不明显,市场对后期供应增量不确定,分歧较大,市场关注点也转移到供给增量能否满足需求增量的问题上。

“产地近期因为七一停产煤矿较多,7月2-3日开始会逐步复产,而前期由于矿震停产的煤矿也会逐步复产,但经调研,陕西和山西地区的产能一直较为稳定,难有太多增量。鄂尔多斯7月大概率不会放开煤管票的限制。因此,主要产能的增加将在新开和新复产煤矿上。“前期因为各种因素停产减产的煤矿将或是主要增量。

2.短期静待旺季来临,需求中期仍对基本面有强大支撑

7月上旬是行业需求相对边际放松的时点,主要在于水单开始进入汛期,且南方梅雨季节下,水电部分代替火电,不过7.1后随着政策性停产的煤矿开始逐步恢复生产,部分电厂进口煤订单到货,短期行业会有一定的修复,7月下旬,行业即将进入迎峰度夏旺季,电厂日耗将有环比30%以上增长,届时电厂库存未有充分提升,则煤炭价格仍将维持高位震荡。

全国1-5月火电、生铁、水泥累计同比增长16%、5.4%、19.2%,强需求是支撑煤炭价格高位的核心因素,全球经济持续复苏、但新能源很难快速放量,需求核心增量由传统能源提供。海外煤价也是接连新高,当前进口煤价并无价格优势。

近期煤价支撑因素:2021年迄今煤炭需求延续了去年下半年以来高位向好的趋势,而供给偏紧的格局在冬季保供结束后又进一步加剧,安监、环保约束抑制了煤炭产量的增长,内蒙等产煤大省产量3月以来持续负增长,同时海外煤价大涨也使得进口煤价优势消失,抑制进口量的增加,供需错配导致煤价一路上扬,特别是Q2作为动力煤淡季,价格依然上涨,推动了全年煤价上调预期。

供给方面,煤炭产量维持高位,1-5月份,国内煤炭产量16.2亿吨,同比增长8.8%,5月份全国原煤产量3.26亿,环比增长400万吨,环比增长1.2%,同比增长2.2%,增加700万吨,总体看产量可能不错,但由于安全、环保等原因,主区煤炭产能释放有一定难度。比如前期河南、山西等地发生的安全事故,停产整顿比较多,而且还有百年大庆影响,一些煤矿也相继停产,大面积修复也需要一段时间,短期内供给较难释放。

需求方面,1-5月份国内发电量同比增长16%,5月份社会用电量0.67亿千瓦时,环比增长5.7%,同比增长12.5%,目前南方也进入用煤旺季,后续气温上升带动居民用电需求增多,电煤依旧存在缺口。虽然近期南方雨水较多,水电表现不错,但在需求不断增加下,水电难以有效缓解当前电力紧张局面,其他清洁能源基数过低,难以有效保障电力需求。因此我们从现货层面来讲供给小于需求短期内难以改善,煤价易涨难跌,但需要随时注意政策的调控带来的回调。

进口方面,对煤价影响比较大的一个因素就是进口煤的放开,但全球煤炭需求都比较旺盛,进口煤的价格优势并不明显,即使放开也很难大幅增加。1-5月份进口煤1.11亿吨,同比下降25.2%。5月份进口煤炭2104万吨,较去年同期减少102万吨,环比微降69万吨,当前进口煤价与内地相差无异,进口煤优势不明显。

整体来看,产量目前处于释放初期,需求端相对供应端增加的确定性较强,将先于供应端体现,所以煤价仍将维持高位盘整。

除了动力煤强劲的需求外,陕西煤业本身也比较优秀,随着小保当工程的释放,未来公司资本开支有望下降,负债率不到40%,现金流充裕,备增加分红的能力,这些都将为持续高分红提供支撑.另外公司的运营指标在近几年也在不断好转,非常优秀,整体来看,优大于部分同业。我们再次重申,之所以看好陕煤,因为其具备以下优势:

1.资源优势,公司煤炭资源储量丰富、品质优异、赋存条件好,自然灾害少,拥有煤炭地质储量156亿吨,可采储量90亿吨。97%以上的煤炭资源位于陕北矿区(神府、榆横)、彬黄(彬长、黄陵)等优质采煤区,特别是陕北地区煤炭赋存条件好,埋藏浅,开采技术条件优越,矿井均为大型现代化矿井,开采成本低,生产成本优势明显。产煤区90%以上的煤炭储量属于优质煤,煤质优良,属特低灰、特低磷、特低硫、中高发热量的优质动力煤、气化煤和理想的化工用煤。在全国范围内具有较强竞争优势。

2.产能优势,公司煤炭产能分布合理、发展可期,公司所属矿井中,95%以上产能均位于国家“十三五”重点发展的大型煤炭基地:神东基地、陕北基地、黄陇基地。目前陕北矿区红柳林、张家峁、柠条塔、小保当一号、二号五对千万吨级矿井,陕北矿区千万吨矿井规模将集群化,未来产能优势将更加明显。此外,大股东陕煤化集团今年来也不断有新建产能投产(小庄矿、孟村矿以及曹家滩矿合计产能2700万吨),持续增长潜力大

3.区位优势,从地理位置来看,公司主力矿井位于陕西榆林,与宁夏宁东、内蒙古鄂尔多斯共同组成我国能源化工“金三角”,具有丰富的能源资源优势。公司围绕“六线四区域”,即:沿包西线巩固省内电及省内化工用煤市场;沿蒙冀线、瓦日线,形成非电煤市场的主导优势;沿浩吉铁路做大“两湖一江”市场,形成长江经济带核心区域市场主导优势;沿襄渝、宝成线扩大西南市场,立足重庆、辐射云贵川。最终实现沿长江向上辐射宜宾,向下与海进江无缝对接,公司的产品将全面覆盖长江经济带、 东部沿海等中国经济最发达的区域。

目前华东各省市均在执行压减煤炭消费总量的任务,除提升新能源发电以外提升外购电占比是相对最可靠的路径;另一方面,晋陕蒙地区在加快推进“西电东送”的背景下,逐步实现电力的就地转化。此外,如电解铝等高耗能行业也在逐渐向内蒙古等地区转移。需求持续内迁背景下,陕蒙动力煤价走势强于其他地区。公司角度来看,公司铁运煤较少,多走地销,长协煤占比较低,在煤价上行周期中将迎来高弹性。

煤炭行业动态跟踪:

本周CCI指数暂停继续更新,实际港口成交价格基本稳定,坑口价格略降,CCTD环渤海动力煤现货参考价7月9日恢复更新为947元/吨(停更前数据为5月28日的838元/吨),BSPI环渤海动力煤价格指数(偏长协)本周669元/吨,周环比+25元/吨,周环比增加3.88%,同比增加22.53%。秦皇岛港动力末煤指数(Q5000)982.50元/吨,环比增长1.03%。

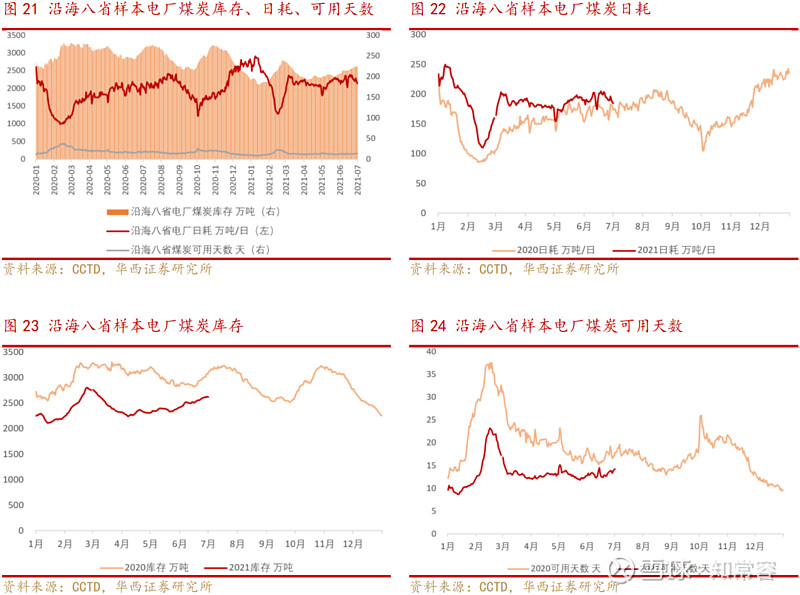

今年以来,我国经济持续复苏,工业企业生产保持良好态势,加之近期国内多地企稳升高,沿海八省终端日耗高位运行,库存一直维持低位。CCTD中国煤炭市场网监测数据显示,截至2021年7月8日,沿海八省样本电厂煤炭库存2582万吨,本周环比-33万吨,同比-605万吨;日耗210.5万吨/日,本周环比+26.5万吨/日,同比+23.9万吨/日;可用天数12.3天,本周环比-1.9天,同比-4.8天。本周电厂日耗环比上升主要由于梅雨季节基本结束以及全国多地开启高温模式,旺季已然开启;电厂的煤炭库存显著低于历史同期,且本周高日耗下已开始去库,预计未来仍需补库。

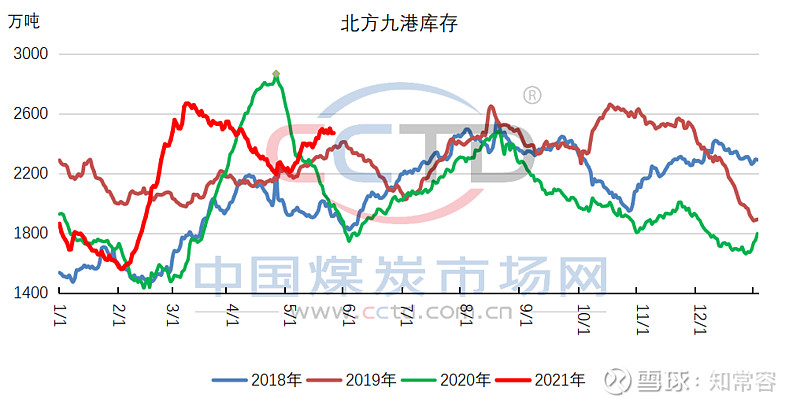

北方港口经历一波快速去库之后,库存已经回到中位偏低水平,处于近四年低位。截止7月9日,北方九港库存1879万吨万吨,周减少147万吨,周减少9.4%,迎峰度夏临近,日耗同比增幅明显,库存进入历史性低位,刚性补库迫在眉睫。

行业前景:

随着我国经济的发展,光伏、风电以及氢能等清洁能源必然逐步替代煤炭发电;随着新材料的应用,水泥、钢铁消费中一定比例也必然被其取代。该部分行业产品消费的减少必然带来煤炭行业消费的减少。但是我们不能忽视的是,我国电源端,新能源发电大规模替代煤电存在技术瓶颈。风、能、光伏发电由于其不稳定,所以需要储能,但是目前储能技术尚存在瓶颈和大规模使用成本高昂的障碍。发展氢能源方面,存在氢能存储、运输等技术瓶颈和高昂成本障碍。

在该部分技术瓶颈未得到突破的前提下,我国能源消费中以煤炭消费为主的结构短期难以扭转。近10年我国能源消费增速平均3.8%,煤炭消费增速1.5%。因此中期3至5年内,煤炭消费无大幅下降可能,基本进入平台期或者微幅增长。而煤炭供给方面,我国煤炭面临供给缺乏弹性,甚至将出现供给不足的局面。

而未来几年,中国煤炭年产量基本保持在41-42左右,供侧给改革是行业发展趋势,煤炭产能向“晋陕蒙”三省集中,行业集中度大幅提升。但2030年碳达峰、2060年碳中和,将导致“减碳”是未来大趋势,也将约束煤炭行业的发展。虽然“减碳”约束煤炭行业的发展是既定的事实,但从供需关系看,煤炭需求总量将在未来相当长的一段时间内保持平稳态势(2020年产量39亿吨,2025年预计产量控制在41亿吨,5年年化增长率1%),加上行业集中度的快速提升,我们可以做出一个基本判断,煤炭行业龙头企业将受益于此发展格局,即受益于行业集中度的提升。

强势需求或将是2021年主线。动力煤作为最基础的能源与经济景气程度密切相关,展望2021年,在周期强势崛起以及基建发力背景下,预计电力需求将会保持高位。2020年水电高发导致火电出力空间受到严重挤压,而 2021 年或受厄尔尼诺气候、水电出力小年等因素影响,2021 年火电发电量有望实现同比大幅提升,动力煤需求也有望保持强势增长。

利润估测:

对于陕煤,由于目前公司的长协与市场煤比例大概3:7,因此公司在这一波煤价上涨中将非常受益(市场煤变动幅度远大于长协煤),按照按照陕煤长协价格的定价公式可以测算,公司的整体煤价将体现市场价格波动的80%左右,在这一波煤价的上涨中,主要是市场煤价上涨幅度很大,因此对公司的业绩是大有裨益。

公司煤炭售价保持强势,我们认为2021年煤价将进入景气周期,公司地处陕西地区,在需求内迁的背景下公司售价有望持续攀升,结合一季度同比增长16%左右,预计今年综合煤价同比增长12%,我们预测2021年收入同比增长39.12%,成本方面,结合一季度成本增长看,预测今年综合成本增长10%,净利润达202.64亿,扣非净利润为148.36亿。

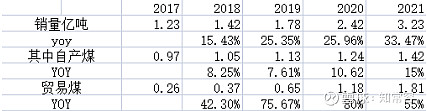

理由如下:煤炭销量大幅增长,一方面是因为去年基数比较低,另一方面是公司小保当二号开始释放产能,增加产量,从2021一季度看,自产煤产量同比增长33.98%,贸易煤同比增长86.46%,一季度量价齐升,随着新矿产能是逐步释放,预计全年自产煤增速保持在15%左右,贸易煤延续2020年高增长态势,一季度同比增加86.46%左右,随着下游用电高峰期来临,预计全年贸易煤增速在55%左右。

结合一季度数据看,计算吨销售价格448元,同比增长16%,单位成本316元,同比增加21%,2021进入煤炭高价,结合去年综合售价363.45元,预计今年同比增长12%,综合售价在408元左右,全年成本增加10%,结合去年数据,综合成本在306元左右,全年净利润202.64亿。

估值:

自由现金流=净利润+折旧摊销-资本开支—营运资金变动,随着工程的释放,资本开支有望减少,因为陕煤投资收益占比比较大,我们这里以扣非净利润来算,当前煤炭处于高价,陕煤前景可期,给予未来5年复合增长率10%,永续增长率1%,以2021扣非净利润为基数,折现率10%,对应PE为16.11,公司估值为2390.07亿,股价约为23.84,对比当前市值1220亿,陕煤价值明显被低估!

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40