康龙化成和药明康德中报预告对比

发布时间:2021-7-16 09:39阅读:267

问一问

问一问今晚炸锅了,我估计CXO熄火、康龙熄火的言论又要泛滥了,正如一季度医药大跌时,很多菜鸟嘲笑葛兰一样,当时我说,人家好歹是美国西北大学的生物工程博士,眼光不至于这么差吧。

本来打算周末再写,但想到很多人估计今年难以入眠,所以连夜说一说吧。其实也没什么好说的,这种单季度业绩不及预期的事情太多了,真正跟踪公司的人应该很习以为常了,一个蓝海行业,怎么可能就一家公司差呢?还记得去年昭衍的一季报(还是二季度,记不清楚了)不及预期吧?药明去年的中报不及预期吧?但不跟踪的人是不知道这一点的,所以我还是说一说吧。

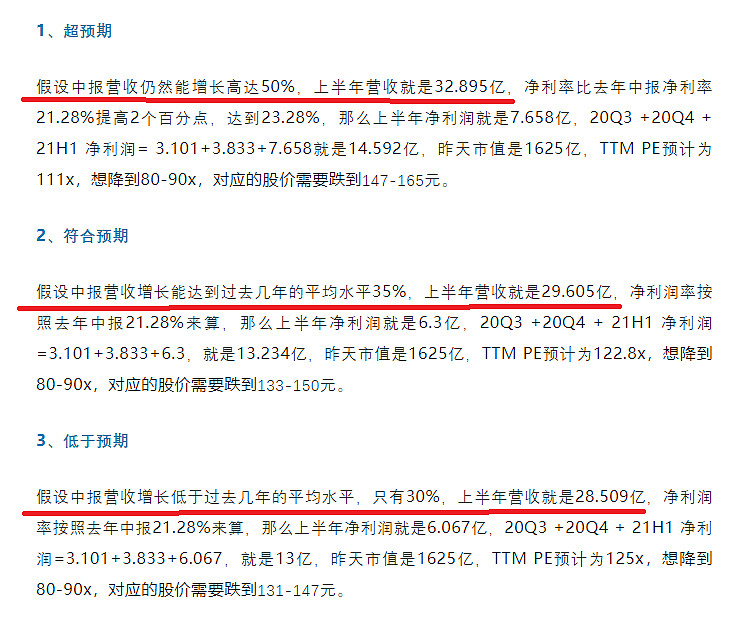

先说康龙化成,在7月3号的文章里:《医药调整如期而至?何时抄底?》

,我已经给过三种业绩预测,看下面的截图。

所以说,营收方面其实还是正常的,在我预计的范围内,我预计营收在28.5到33亿之间,预告营收为31亿到33亿。营收增长42%到52%,Q2单季度营收为16.2529亿到18.4461亿,Q2单季度同比增长31.7%到49.48%。

而利润方面低于我的预期,但如果把一笔金融衍生工具的损失加回去,利润就也在我预估的范围内(即6到7.658亿)。所以说,归母扣非增长46%到66%,是在预期内的。

利润方面不及预期的主要原因有两个。

一个原因是业绩预告里写了的,因为今年的非经常性损益比去年大幅下降,去年上半年是1.169亿,今年是负的4000万到1000万,这一里一外相差了1亿到1.5亿左右,主要是由于公司的可转债衍生金融工具的公允价值变动亏损了7000万到1.2亿。

另外一个原因是我猜测的,可能是由于这两年公司的员工人数及产能大幅扩张,上半年还没有开始产生营收,费用支出比较多,所以上半年净利润率有所下降。我记得在哪一次调研纪要里看到过,公司的管理层说这两年正在大力搞临床业务,这一块业务短期内是不会赚钱的,公司也不指望短期内赚钱。

按照公司预告的营收为31.143亿到33.336亿,归母净利润为4.981亿到5.939亿,由于公司的少数股东权益非常小,这里就以归母净利润作为净利润来算一下,得到净利率为15.6%到17.81%,这比去年上半年的净利润率21.28%下降不少。当然,这里面一个很重要的原因是前面说的可转债衍生工具的公允价值变动亏损,如果把这一数值加回的话,净利润率为19.85%到21.42%,相对于去年同期的净利润率还是下降的。

但要注意,这种利润率的波动不是由于公司经营不好造成的,而且在扩张期的费用支出比较多造成的,所以属于短期波动。

但第二个原因只是我的猜测,到底是不是这样,还是要看中报出来才能知道。

再说说药明康德吧,药明今年上半年的业绩确实不错,比康龙要好,但要知道,这是因为药明去年的基数比较低,药明去年中报营收增长了22.68%,净利润增长了62%,扣非只增长了13.9%,这么低的基数,今年当然就增速比较高了。

而康龙去年营收增长34%,归母净利润增长了196%,扣非也增长了132%,两个维度的利润增速都是药明的两倍以上,在如此高的基数下,今年的归母扣非还能增长46%到66%,你们还想怎么样呢?

药明康德没有预告营收的金额,但我估计增速应该和康龙差不多,或者比康龙略高一点,主要是利润比康龙好看,上半年利润达到26亿左右,其中有20亿的公允价值变动收益和投资收益,另外可转债的公允价值损失了15亿左右,也就是说核心利润可能在21亿左右,这个核心利润和康龙的比例关系要高于2020年。

其实说简单点,就是一个此消彼长的事情,去年药明消了、康龙长了,今年康龙消了、药明长了,但放长时间来看(三年以上),我认为康龙的成长性并不比药明差,甚至还要好于药明。

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

药明康德2022还会涨吗?

cro概念龙头是药明康德吗?

药明康德2022还会涨吗?

cro概念龙头是药明康德吗?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43