一文看懂石大华胜

发布时间:2021-7-15 09:35阅读:389

问一问

问一问一 定性分析

1.需求:生产溶剂,为电解液的原料,最终产品是动力电池和储能电池。目前新能源极低的渗透率是最大的安全边际,需求爆发。

2.供给:电池级溶剂需要达到5个9,门槛比较高,国内目前基本只有两家能够生产。华鲁恒升这样的老牌化工企业都生产不出来,新来的更不可能马上就做出来。

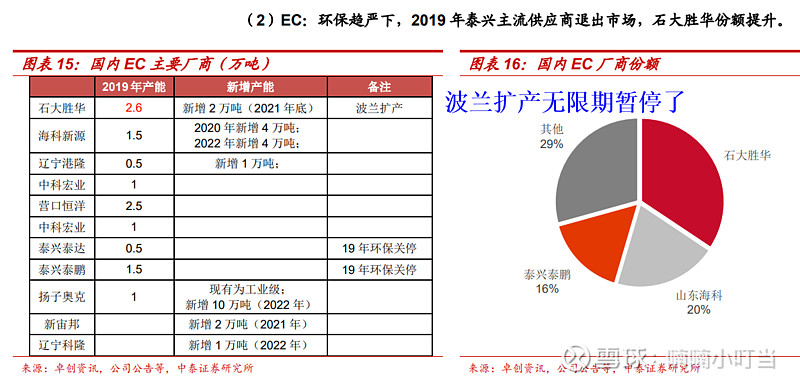

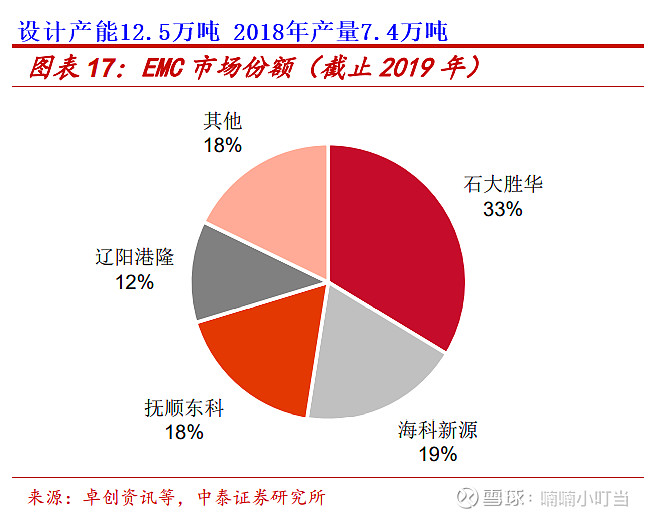

3.行业地位:公司是全球最大的锂电溶剂 DMC 生产商。公司战略上将聚焦新能源材料,是全球唯一同时提供 5 种电解液溶剂、溶质和添加剂完整配套的龙头厂家。目前公司溶剂市场份额超40%,据海关数据,18 年公司碳酸酯产品出口占国内 60%左右,其中电池级占比 80%。受益于电动车需求,公司碳酸二甲酯业务保持增长。该公司供货给电解液厂,不直接面对强势的宁德时代。客户结构优异,供货全球电解液龙头厂商。公司下游电解液客户均是全球电解液龙头厂商,其中国内以天赐、国泰华荣等为主;海外以三菱、中央硝子和 Enchem 为主,下游涵盖了松下、LG 化学、CATL、三星等全球锂电池龙头厂。2017-2019 年,公司碳酸二甲酯系列产品销量分别为 33.1/39.08/46.3 万吨,同比+17%/18%/18.5%;保持较快,且产销率超过 99%。

去年秋天就有人给我推荐石大,我觉得是锂电的上游的上游了,门槛肯定不高,还是化工品,周期性很强。但这段时间才知道原来全国只有两家可以生产。这个产品到底多难,怕是只有搞过这个产品的工程师才知道吧,我只能从全国只有两家,连华鲁恒升这种老牌化工企业都不能生产推断门槛还是有的(但也不是黑科技那种)。至于周期性,供给侧改革以后,很多传统的周期性行业的周期性都变弱了,看看这几年万华 恩捷 天赐涨了多少倍呀。

基本符合 天花板高 增长快(需求爆发) 有门槛 的选股标准

二 公司情况

销量:2017-2019 年,公司碳酸二甲酯系列产品销量分别为 33.1/39.08/46.3 万吨,同比+17%/18%/18.5%;保持较快,且产销率超过 99%。

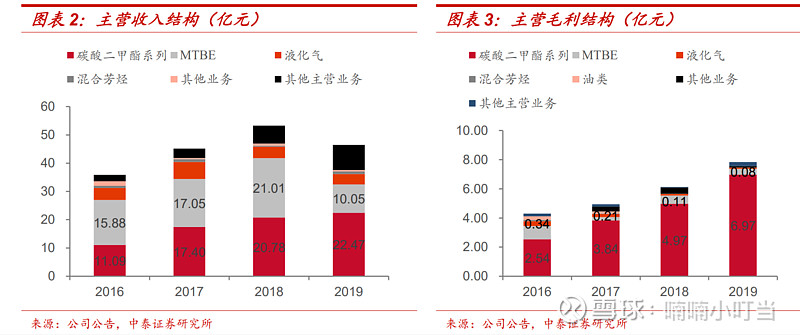

营业额:公司碳酸二甲酯系列营收保持稳步增长,2016-2019 年分别实现年收入 11/17.4/20.8/22.5亿元,复合增速达 19%。

毛利:2019 年碳酸二甲酯业务营收占比达约 50%,毛利额占比达89%;该业务毛利率总体稳定,并且呈现上升趋势,2017-2019 年分别为22.06%/23.93%/31.03%。

大多数年份净现比都>1

有自由现金流

有息负债率3.62%:短期借款0.5755+其他流动负债0.1474+长期负债0.5441=1.267

三溶剂基本情况

1.溶剂质量成本比

2.溶剂类型

车展上过半的车型都搭载三元电池,售价25万元以上,但25万以上的车在中国的年销量只有600-700万辆,占总销量的20-30%,大部分25万元以下的车还是要用铁锂电池。

3.溶剂工艺

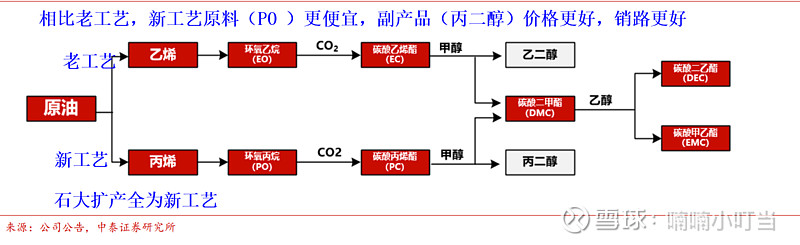

DMC 是核心桥梁,能串联起另外四个溶剂品种,因此它的价格和盈利对产业链具有一定指导意义。此外,在丙烯路线中会副产丙二醇,在乙烯路线中会副产乙二醇,两个副产品同样可以分担成本并增加利润,在考虑溶剂产业链盈利时也必须将其纳入考虑。

自 2004 年—2008 年,公司通过新建环氧丙烷PO装置,逐步实现对碳酸二甲酯DMC上游主要原材料环氧丙烷控制,形成了围绕碳酸二甲酯初步形成了一体化的产业链发展模式。相比同行其他厂商来说,公司具备碳酸二甲酯系列产品一体化生产体系。由于上游材料环氧丙烷价格波动较大,公司通过自产环氧丙烷装置保证了原材料的稳定供应,提升了生产的经济性。同时将副产品丙二醇再加工进行出售,提升了整条产业链的附加值。经过产业链配套后,公司产品竞争力一直保持同行较高水平。

4.溶剂用途

传统领域(缩量市场):以涂料、胶黏剂、显影液

新兴领域(增量市场):电解液溶剂(占比超 25%)、聚碳酸酯(超 25%)为主,增长迅速;

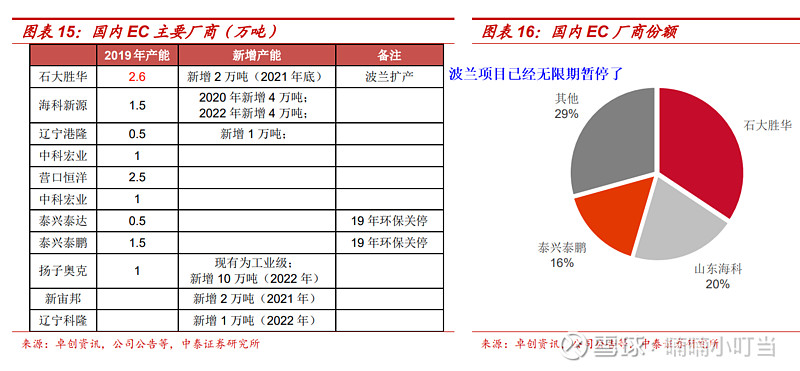

5.产能

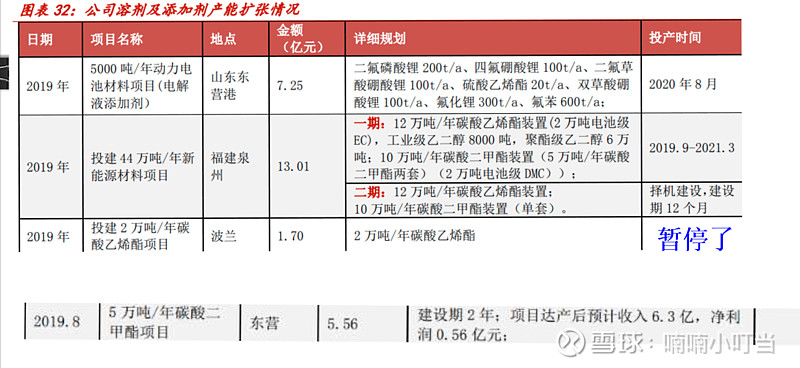

$$$五 扩产

低佣股票开户V:442557803

低佣股票开户V:442557803

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52