37.5元布局顺鑫农业,看好中国民酒未来的潜力!

发布时间:2021-7-14 11:24阅读:343

问一问

问一问中国的股市,非常好,原因就是优秀的企业基本都上市,只要你有一套科学的方法,在里面挣钱是早晚的事!白酒,中国食品行业最优秀的赛道,名以食为天的基础上,注定了牛股辈出!所以只要挖掘到优秀的白酒企业,我都会以长期的眼光去布局!今天就给大家分享我布局顺鑫农业的几点逻辑!

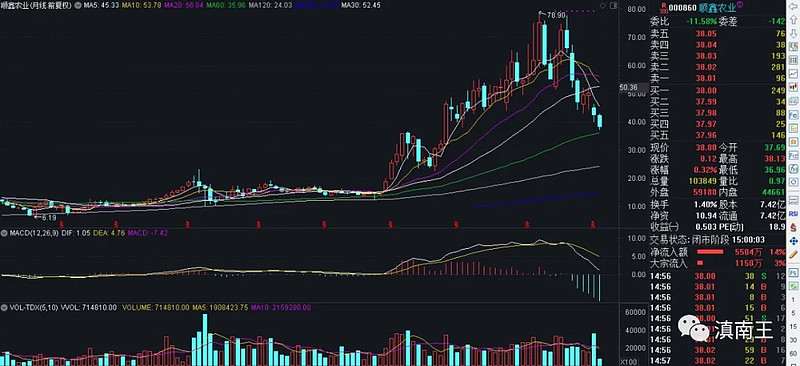

这是今天(7月9日)布局的截图,为什么今早37.5元布局呢?主要有三个原因!

第一是跌的多,上图大家可以看出,从2020年8元跌到今天,已经跌了52%,应该是白酒行业跌幅最大的,所以不管什么企业,没必要追高,好的机会都是跌出来的!

第二是跌出价值,好企业,不怕跌,因为越跌越高兴,越跌价值越高,公司作为一家年利润10亿的企业,目前市值才280亿,还是比较低估的!白酒和其他食品不一样,比如饮料和零食,你有新品种其他企业立即模仿,但是白酒模仿的很少,做好自己的就行了!

第三、白酒是好行业,只要充分调整后,又可以布局,最近十年,白酒行业是牛股最多的行业,所以赛道的选择非常关键,有人说,顺鑫农业不好,主要就是他们都是70元去追高的群体,所以投资没大家想的那么简单,好的企业还需要好的时机,出现好的时机还需要好的仓位控制,这样才能把风险降到最低!

顺鑫农业我重点研究了半年,最近半年研究后碰到三个问题,今天给大家解惑一下!

第一、年报下降是因为地产亏损!

顺鑫农业出年报的时候我就重点关注,还专门写了详细的文章,大家可以去看 顺鑫农业年报解读,平民酒王不简单!

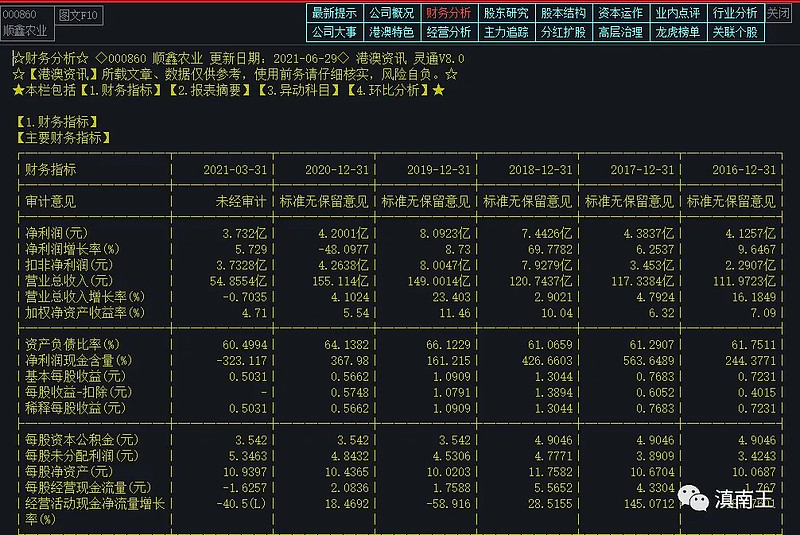

研究企业,最重要的是看营收和净利润,顺鑫农业营收保持增长,但是净利润下降巨大,这种一般情况就是利润隐藏,但是顺鑫农业是地产亏损带来的!

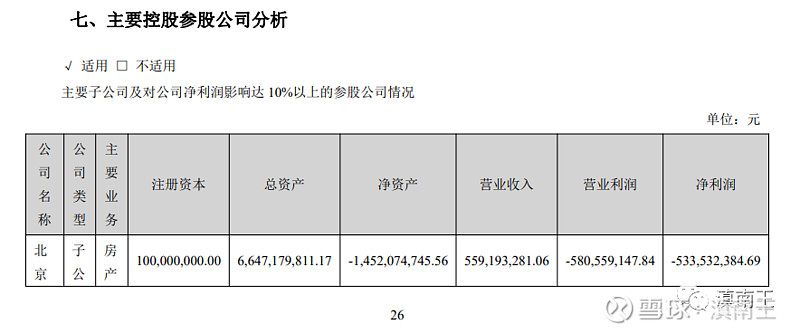

顺鑫农业三大主业,一是白酒,二是养殖屠宰,三是入股地产!

地产子公司亏损5.3亿,如果剔除这个亏损,其实业绩是10亿左右,这已经还是很不错的!

所以这次下滑是意外的,2021年将会没这个亏损,业绩将会恢复!按照目前280亿的市值,性价比还是很高的!

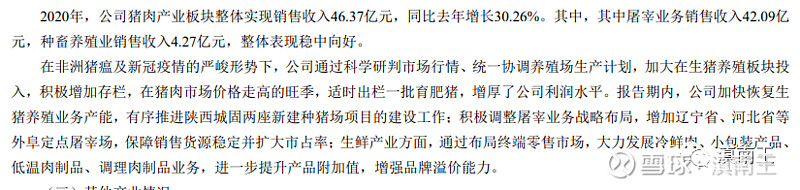

第二、养殖不是好生意,但是很有底气,可以直接忽略!

上图可以看出2020年养殖营收46亿,42亿是屠宰业务,4亿是养殖业务,其实这个板块没多少作用,因为屠宰业务利润不高,也就是2-3亿的利润水平!也就是屠宰40多亿的净利率估计5%左右,其实屠宰场基本每个省份都有,北京的就是顺鑫农业屠宰,养殖业务也没多大规模,也就是供给北京消费而已!

养猪业,其实很难挣钱,但是你看背后供应的单位,就不是一般的单位和组织,为这些单位供货,就算亏钱也要干!亏钱干的背后其实很多都是无法用利润来衡量的,因为背后的价值是无价的!

第三、平民中的酒王不简单!

我布局顺鑫农业,主要原因就是看中牛栏山是平民酒王!

顺鑫农业的白酒产品核心是牛栏山,牛栏山牛到那种程度,中国有卖白酒的地方就有卖牛栏山的,这点营销实力也是我最佩服的!中国估计知名度最高的两个白酒企业,茅台和牛栏山!

如果要拿数据说明,两个数据,一是100亿的营收,按照10元一瓶算,牛栏山一年卖10亿瓶,大家记住,这10亿瓶只要一瓶提价一元,就是增加10亿的利润!10元也就是买两三瓶饮料,也就是两瓶啤酒的钱,但是能买到牛栏山这种性价比高的白酒,还是非常不错的!

另外一个数据是2020年销售69万千升,也就是69万吨,全国白酒产量740多万吨,占比9.3%,大家也许不知道这个一个什么概念,2020年,五粮液的主产区宜宾一个地区总产量才68万吨,这就是知道牛栏山是多么牛了,如果对69万吨影响还不深刻,再拿一个数据,中国十大致命的白酒企业,贵州茅台、五粮液、泸州老窖、洋河股份、山西汾酒、古井贡酒等等,全部加起来的销售量都没有牛栏山多!这么多的销量都是人们消费的!

69万吨如果按照1千克2瓶算,相当于14亿瓶,未来一年提价一元或者5毛,净利润就可以增加10亿!这点才是未来最大的看点!

顺鑫这次调整,从57直接跌到37元附近,后面看着35-37元能不能支撑住,因为现在我是按照技术加速下跌后跌出价值布局的,其他没什么技术信号参考!看着30.60线调整就行!后面如果再跌,还会考虑加仓!

顺鑫农业从2018年开始调整,月线上36元的60线会有支撑,未来的机会越来越大,后面最大的看点就是稳住产能,然后找机会提价,全国产能最大的白酒企业,价格又是任何白酒消费者可以接受的价格,牛栏山作为平民酒王,真不简单,拭目以待!

低佣股票开户入群VX:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

明天大盘会怎么走,我手中顺鑫农业还能继续持有吗

明天大盘会怎么走,我手中顺鑫农业还能继续持有吗

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59