新乡化纤大跌,现价赔率几何?

发布时间:2021-7-14 11:23阅读:185

问一问

问一问

两周前有朋友让我看下新乡化纤,我一看K线,好家伙,不愧是氨纶的弹性小王子![]() ,感觉错过了一个亿

,感觉错过了一个亿![]() ,不过错过归错过,分析还是要继续分析鸭。新乡预告后股价大跌,其现价的投资价值究竟几何呢?今天和球友一起探讨一下,其中有假设错误的地方也欢迎这里的球友们多多指正,投资就是要多进行思维的碰撞嘛

,不过错过归错过,分析还是要继续分析鸭。新乡预告后股价大跌,其现价的投资价值究竟几何呢?今天和球友一起探讨一下,其中有假设错误的地方也欢迎这里的球友们多多指正,投资就是要多进行思维的碰撞嘛![]() ~

~

新乡化纤(000949)研究报告

公司简介

成长能力

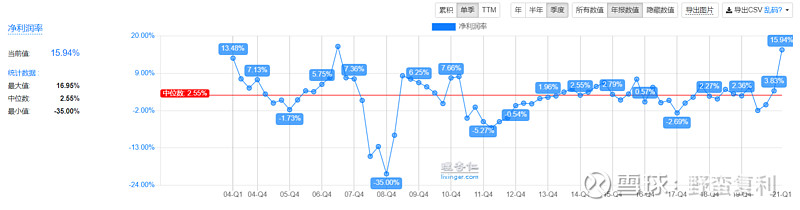

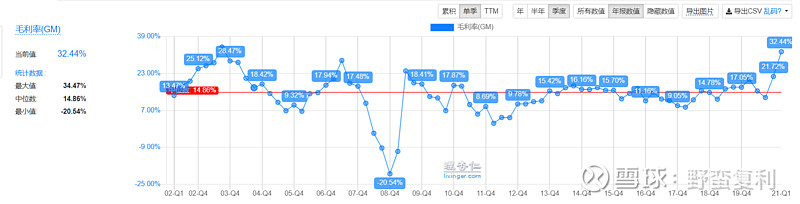

盈利能力

主营业务分析

氨纶

供需关系分析

公司竞争力分析

氨纶业务介绍

相对优势分析

氨纶价格、价差和库存分析

粘胶长丝

需求-需求总量稳定,高端化趋势明显

供给-寡头格局形成,盈利趋势向好

公司状况分析

粘胶短纤

财务分析

长期偿债能力

短期偿债能力

估值及投资建议

周期平均利润绝对估值法

历史周期顶部相对估值法

行业空间相对估值法

公司简介

公司是国内纺织原料大型生产企业,主营粘胶长丝、粘胶短纤和氨纶的生产与销售,主导产品“白鹭”牌再生纤维素长丝、再生纤维素短纤维、氨纶三大系列上千个品种,综合实力在化纤行业中名列前茅。

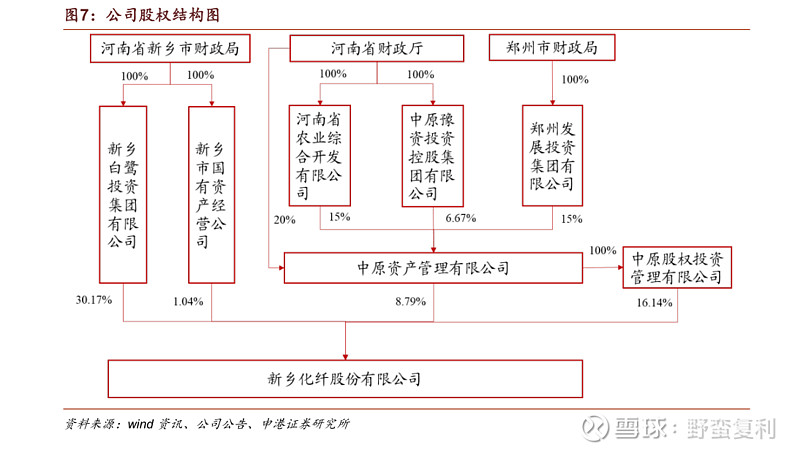

中原系资金从2017年增持了约12%,占到了21%,最近开始减持,现在约16%;预计会继续减持。

成长能力

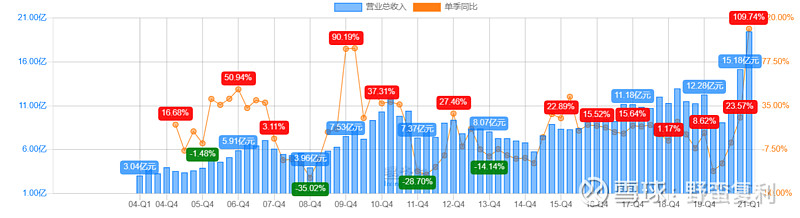

上市以来营收增长:

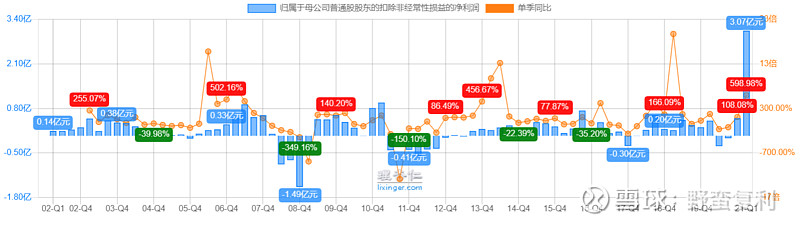

盈利能力

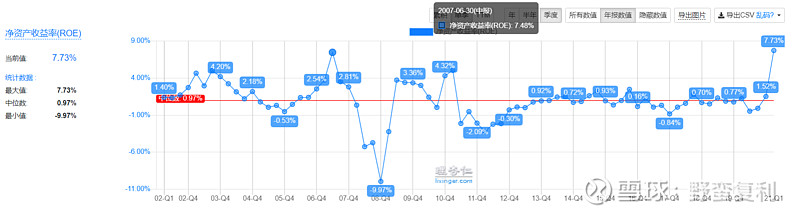

ROE三因子归因

主营业务分析

氨纶

氨纶是聚氨基甲酸酯纤维的简称,是最富弹性的合成纤维。氨纶是化纤产业中的小品种,产量不足化纤总产量的2%,但单价较高,氨纶在使用时需要与其他纤维编织在一起,用料在3~30%之间,在织物中加入少量氨纶就能显著改善织物性能,提升织物档次。氨纶纤维原料的优良性能使其织物穿着舒适,能适合身体部位弯曲的需要,使服装对身体的束缚力很小,同时织物还有很好的防皱性、无褶绉性,皱折定型能力永久不变。 主要用于制造各种运动衣、游泳衣、溜冰衣、高尔夫球等体育运动服;还有宇航服、飞行服、工作服等各种专用服装的束带紧向部分;女性的紧身衣、健美服、内衣、胸罩、裤袜、束腰带、高弹袜、手套、夹克、裙子等女性用品;弹力灯心绒、弹力劳动布、弹力毛华达呢和毛花呢服装用料;家具汽车座椅外裹装饰面料织物;医药方面作外科弹性绷带、皮管、人工器官材料等各种辅助器材设备。

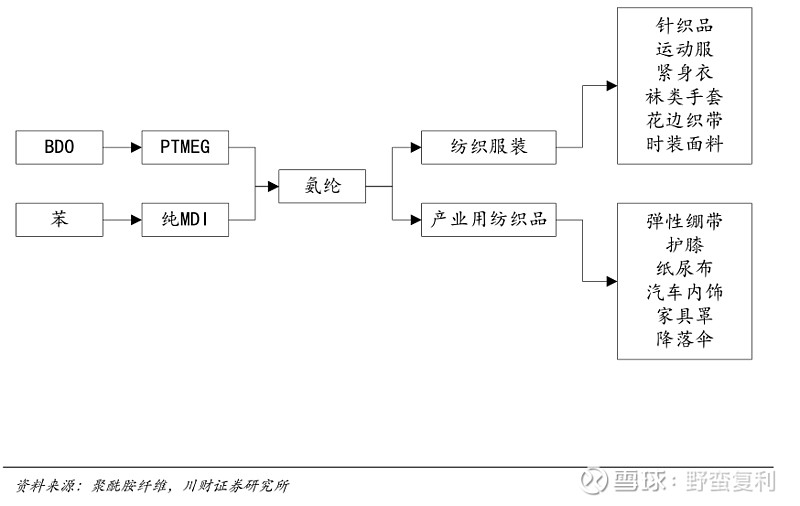

氨纶的产业链如下图所示:

其中一些化学物的简介如下:

BDO:1,4-丁二醇(1,4-butanediol,简称BDO)是一种重要的有机化工和精细化工原料,可生成多种衍生物如THF、PTMEG、GBL等。BDO及其衍生物可广泛应用于PBT塑料、氨纶、聚氨酯、制药、化妆品等领域。

PTMEG:聚四氢呋喃,是一种易溶解于醇、酯、酮、芳烃和氯化烃,不溶于酯肪烃和水的白色蜡状固体。当温度超过室温时会变成透明液体。

MDI:是4,4'二苯基甲烷二异氰酸酯(纯MDI)、含有一定比例纯MDI与多苯基多亚甲基多异氰酸酯的混合物(聚合MDI)以及纯MDI与聚合MDI的改性物的总称,是生产聚氨酯最重要的原料。

氨纶的使用形式主要有 4 种,分别为裸丝、包芯纱、合捻纱和包覆纱;织造形式主要分为圆机、包纱、经编、棉包和花边;纺丝方法分为 4 种,分别为溶剂干法、溶液湿法、化学反应纺丝和熔融挤出纺丝法。目前,干法纺丝是世界上应用最广泛最成熟的氨纶纺丝方法,其工艺技术成熟,制成的纤维质量和性能优良。

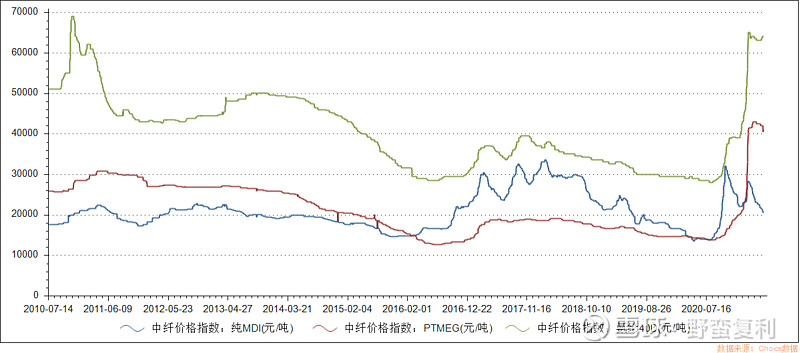

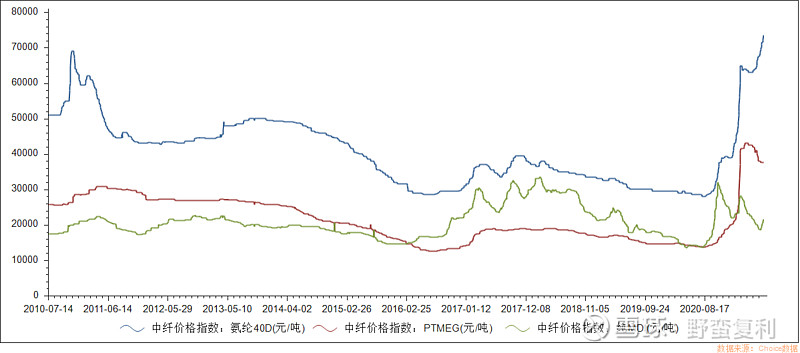

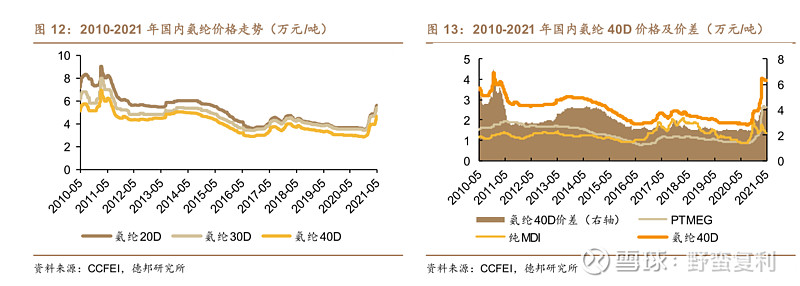

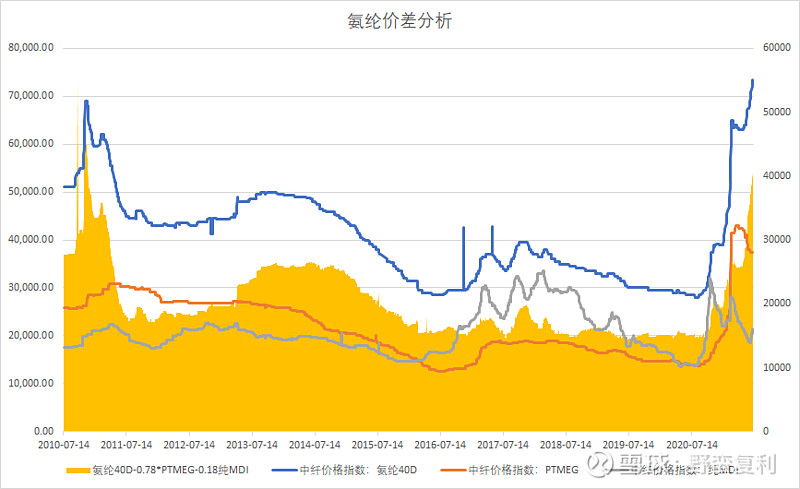

氨纶的及其原材料的价格走势如下图:

从2020年9月到2021年5月,由于原材料纯MDI和PTMEG的成本的迅速升高,氨纶40D的价格从底部28000元/吨报飙升近232%到近期高点65000元/吨,结束了自2011年来近10年来的震荡下行走势,并接近历史高点价格。本轮价格上涨除了受到国内外需求的利好,同时受益于近年来落后产能不断淘汰,行业集中度提高的事实。

供需关系分析

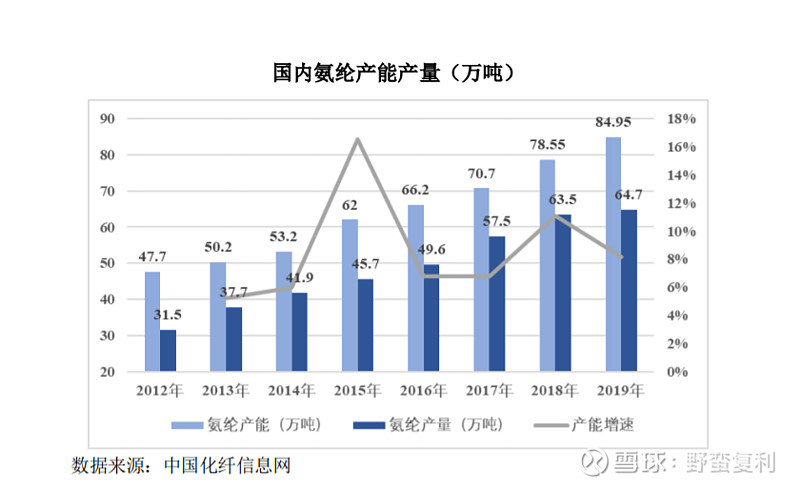

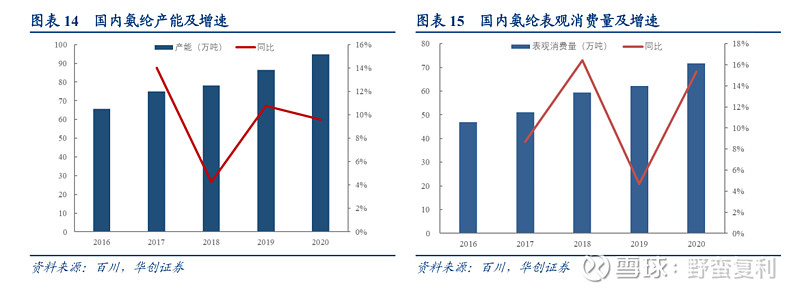

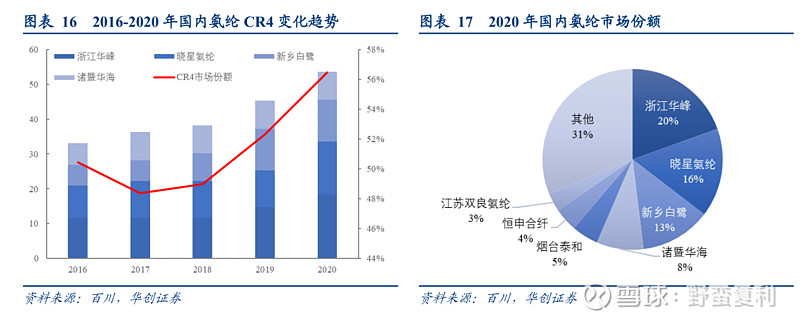

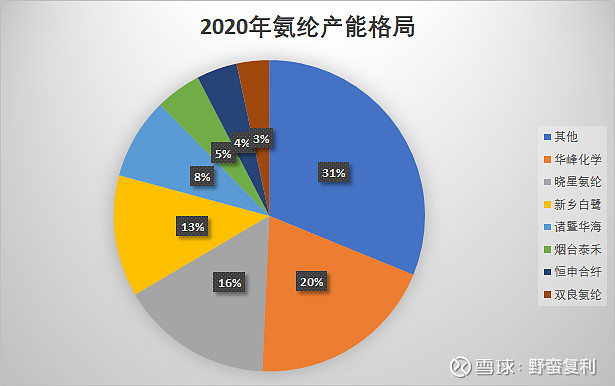

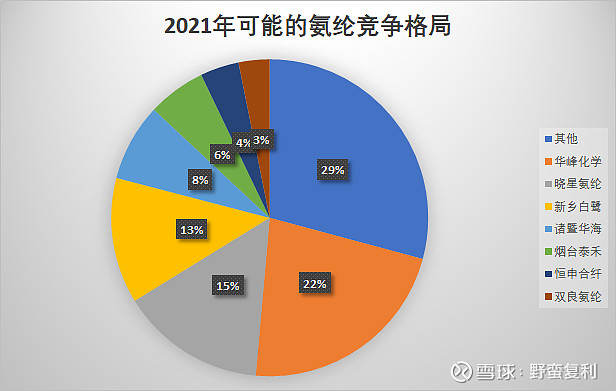

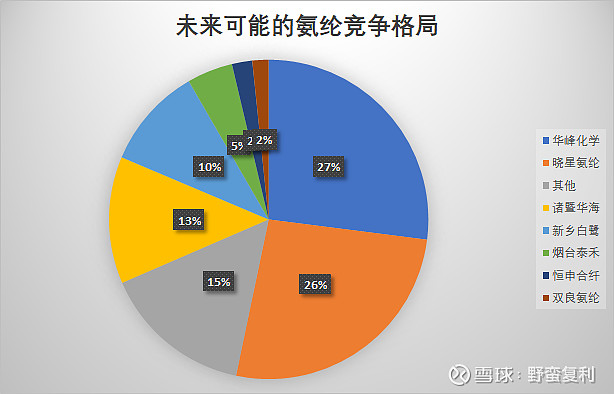

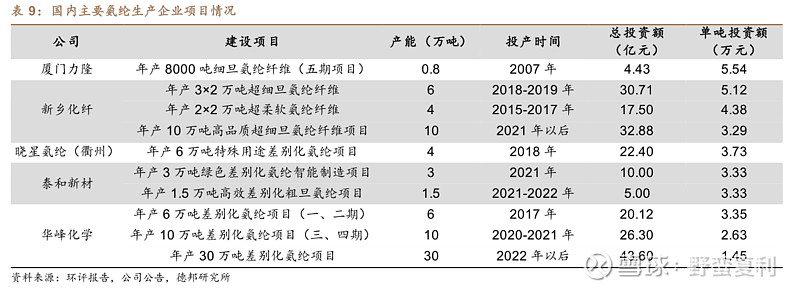

目前我国已经是全球最大的氨纶生产国,产能 全球占比约 65%。氨纶行业具有明显的头部效应,近年来行业头部企业持续扩产2016-2020 年氨纶产能年复合增速达到 9.6%,同期表股观消费量增速为 8.5%,供需基本平衡。2020 年国内氨纶产能为 95 万吨,中国氨纶表观消费量为 72 万吨,行业开工率约为 76%。从供给结构上看,行业集中度不断提升。2016-2020Q3 氨纶价差平稳,中小企业扩产意愿较低,大型龙头依靠资金优势和成本优势不断扩张,期间行业新增产能为 25 万吨,CR4 扩产比例占到了 80%。CR4 市场份额由 50.5%提升至 56.5%,截至 2020 年底,国内行业前四分别为浙江华峰(19.5%),晓星氨纶(15.9%),新乡白鹭(12.7%)和诸暨华海(8.4%)。

2021 年新增产能较少,新增产能将在未来几年内分批释放。2021 年新增产能主要集中在下半年,年中有新乡白鹭 3 万吨和泰禾新材 1.5 万吨产能释放,年底确定性较高的是华峰集团重庆基地 4 万吨产线投产。中长期来看,华峰化学计划投资 43.6 亿元建设 30万吨氨纶,建设期为 6 年;韩国晓星集团计划投资 120 亿元人民币,在宁东能源化工基地建设年产 36 万吨氨纶和 30 万吨聚四氢呋喃(PTMEG)。按照规划,这两个大项目将在未来 5-6 年内分批释放。新增产能全部达产后,产能规模将在 2020 年基础上翻一番。

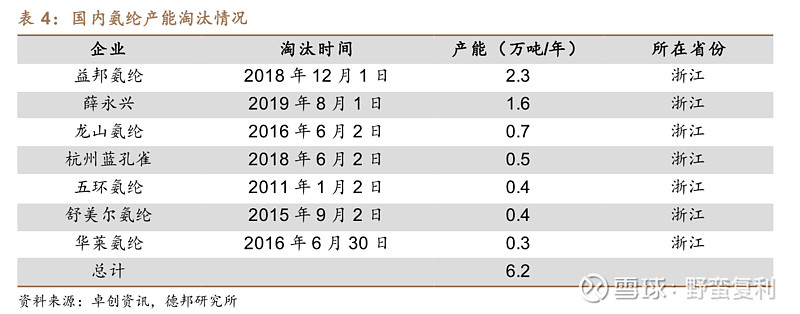

行业竞争加剧, 叠加环保压力,小企业产能加速淘汰。落后产能随着环保监管力度的加大,包括煤改气政策的推进执行,成本进一步增加,再加上产品同质化严重、竞争形势愈加激烈,利润空间进一步压缩,规模实力弱、技术升级慢、运行成本高的企业将面临淘汰压力,2011-2019 年氨纶行业总计淘汰产能 6.2万吨。

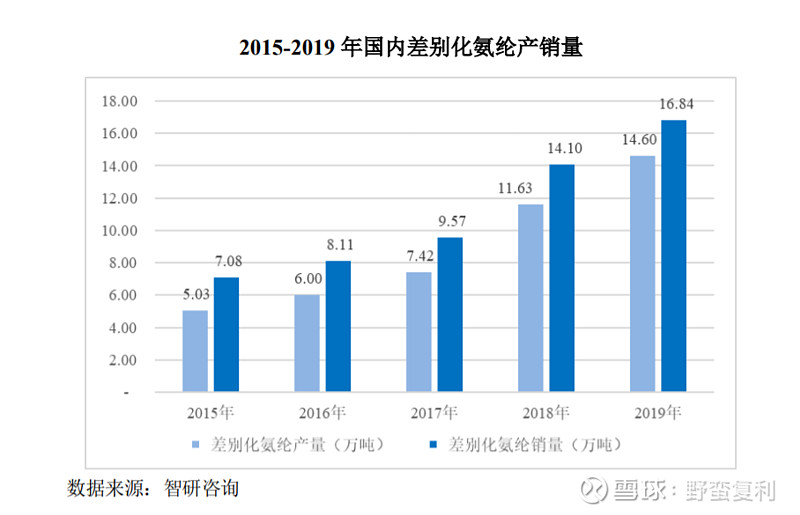

差别化氨纶是通过加入特定的功能性物质改变氨纶的内部结构,从而改进 氨纶的性能。相较于普通氨纶,差别化氨纶具有更优异的性能,应用领域也更 为广阔,是一种高附加值的新兴纺织材料,差别化氨纶属于国家政策鼓励项目。 随着国民生活水平的提升及消费观念的转变,细旦化、耐氯性、耐高温、抗紫 外线、防脱散、环保氨纶等更高性能、更多功能的差别化氨纶产品需求量不断 上升,发展差别化氨纶成为企业提高经济效益和竞争力的重要方面。 对比美国、欧洲等发达国家,国内氨纶产品的差别化率偏低,部分仍依赖 进口。随着近年来国内企业技术的进步,行业的供给能力与自给率有了较大的 提升。据统计,2015 年至 2019 年间,我国差别化氨纶产量从 5.03 万吨增加至 14.60 万吨,年均复合增长率达 23.75%。随着行业生产技术水平进一步的提高, 差别化氨纶将是国内氨纶行业重要发展方向,前景广阔,产量有望保持稳步增 长。

随着未来氨纶产品的全球渗透率及差别化率不断提升,公司本次募投项目 所生产的 3 万吨高品质差别化氨纶,相对氨纶市场整体需求来看占比较小,具 有广阔的下游市场空间。公司年产 10 万吨高品质超细旦氨纶纤维项目一期工 程旨在建成国内颇具规模的差别化氨纶纤维生产基地,扩大差别化氨纶纤维产 品应用领域,改变同质化竞争的格局,并提高公司在差别化氨纶细分市场竞争 优势,扩大该产品国内市场占有率及出口量,同时改善公司氨纶产品的业务结 构,适应市场需求的变化。

公司竞争力分析

氨纶业务介绍

公司现有有效产能为年产 2x2 万吨超柔软氨纶纤维项目、年产 3x2 万吨超细旦氨纶纤维项目(2万吨老产能因为环保问题被退出)共计10万吨。未来预计新建10万吨产能,2021年底一期项目将投产的差别化氨纶纤维,该工程包括年产1.5 万吨 15D 有光或半透明氨纶丝和年产 1.5 万吨 20D 有光或半透明氨纶丝。

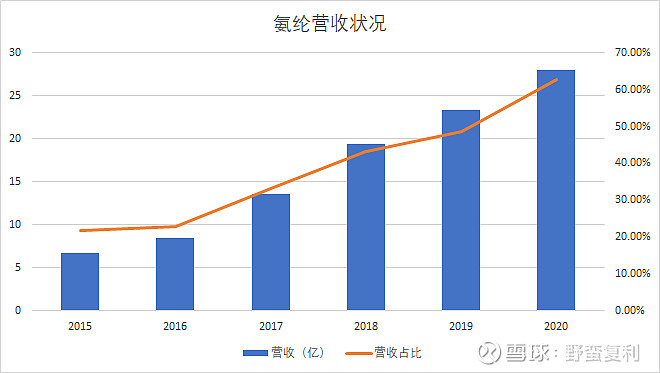

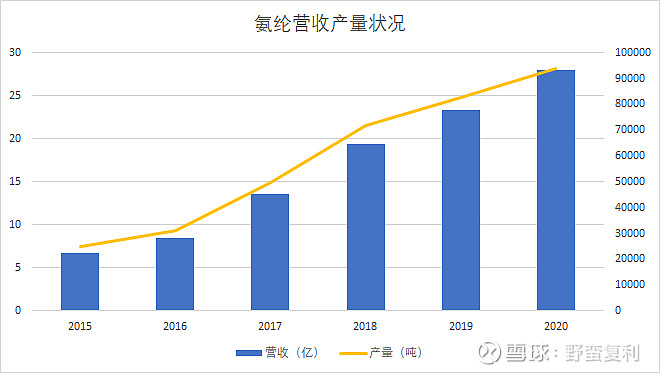

公司不断加码氨纶业务,产量6年内翻了4倍,营收也如此。

相对优势分析

产能格局竞争力分析 - 长期看有所下滑

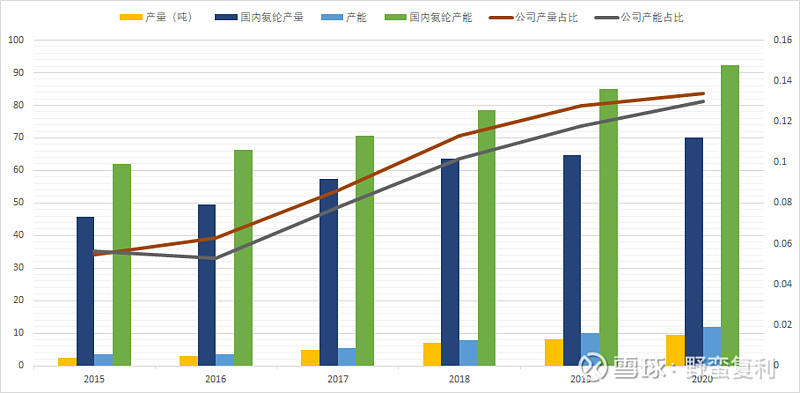

首先回顾公司的产能和产量占全国产能及产量的数据,可以发现公司在氨纶业务的成长速度要大于行业平均水平,公司过去在行业的内竞争地位不断提升,目前产能可以占到第三。此外从公司的产量占比长期高于产能占比来看,是由于行业内一些落后的产能开工率较低造成的,公司的实际市占率更接近产量占比。

国内氨纶CR4产能超过50%,行业集中度有望加速。

由于公司退役的2万吨产能,实际有效产能在2021年投产3万吨产能后,实际为13万吨,占比有一定的下降。

长期考虑到业界其他公司的产能投放,如华峰化学的30万吨,晓星集团的36万吨,和华海机械的17万吨技改,本公司预计投放的10万吨产能相对较小,产能略显不足,产能地位可能有下滑趋势。

ps:近日浙江华海投放1万吨氨纶产能

2.成本分析-与龙头差距较大,短期无补齐措施

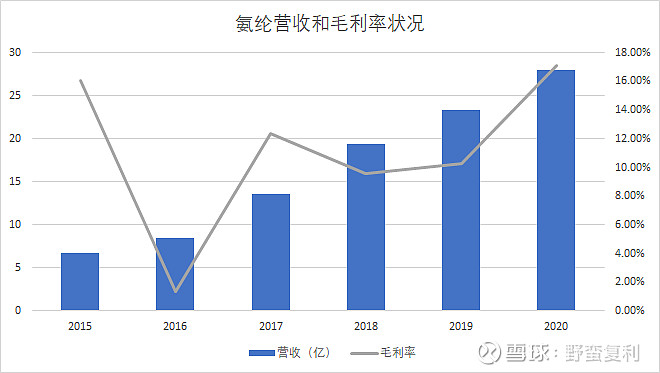

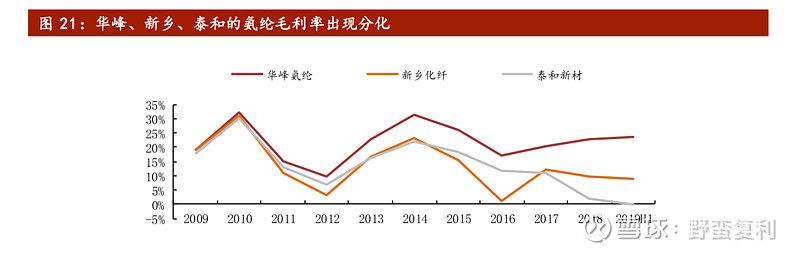

作为差别化纤维,不同企业盈利水平差距较大是氨纶的重要特点。我们比较三个A 股上市的氨纶企业:华峰、新乡和泰和。可以看出,三者在 2009 年毛利率处于同一水平,但之后出现了较大分化。

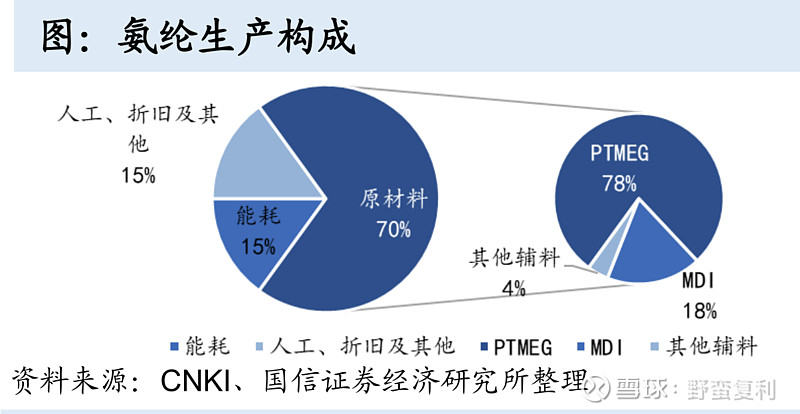

原料成本与生产技术 是氨纶盈利能力差异的主要来源。分析氨纶的营业成本我们发现,营业成本中原料成本约占70%,其他非原料成本约占30%。

华峰拥有原材料就近供应以及能源价格的巨大优势,因此毛利率稳定程度高。而这种在原料成本和能源成本的优势得益于公司所在的地理位置和产业园配套设施。相比之下,本公司短期看并不能补齐该短板。虽然公司使用的技术相对来说有一些相对优势,但并不能有效降低成本。

3.折旧成本 - 距行业龙头仍有差距

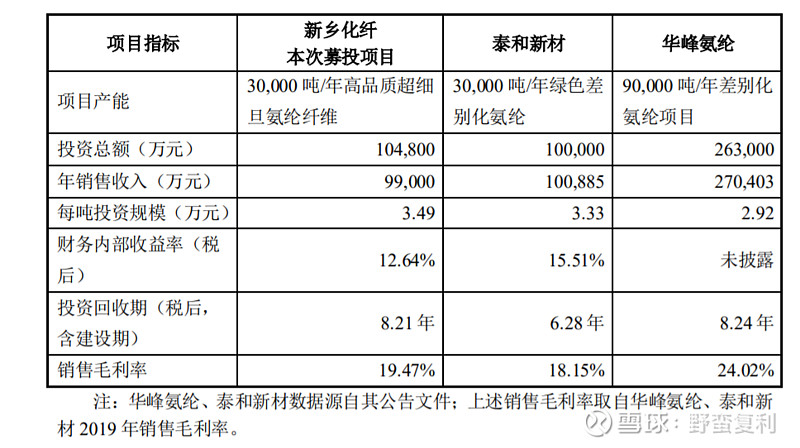

由于本公司已有和未来的产能优势不够突出,与龙头之间的相对优势仍占据下风,比较龙头30吨级别的氨纶投资,10万吨还是略显不足。单吨投资即使考虑到是超细旦的氨纶纤维,每吨高2万元还是较高的,之后都会体现在毛利率上。

4. 氨纶20D占比较大,景气周期弹性大

公司氨纶20D及以下约占现有10万吨产能的40%,大约4万吨以上,并且相关生产线可以在某些规格之间可以相互调整,是国内氨纶20D的主要生产厂商。

受益于高景气周期,氨纶20D的价格涨幅更高,价差更大,毛利率更高,从这方面来考虑,相对于可比公司,本公司盈利能力弹性更大。

综上所述,我们认为处于绝对头部的氨纶企业在未来行业集中度提升的情况下获益较大,而本公司优势则不够明显,无论从产能占比、盈利能力来说都有相对变弱的可能。但短期受益于氨纶20D占比较大带来的超出行业平均的盈利弹性,是公司本轮股价上涨较为明显的推动。

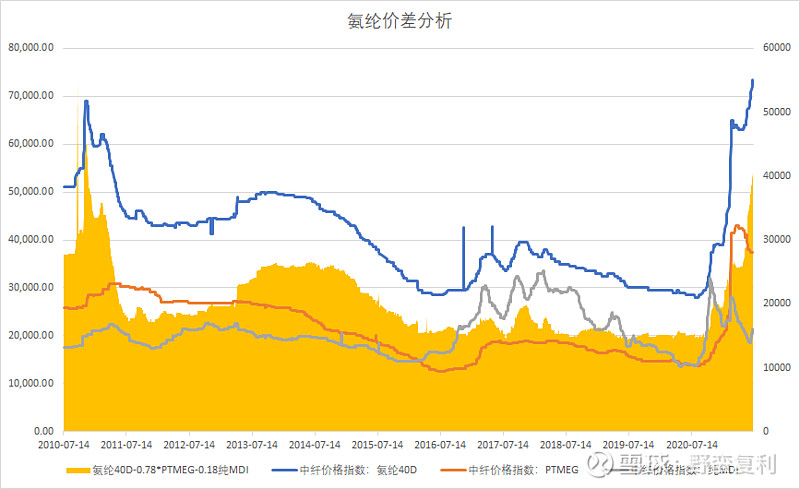

氨纶价格、价差和库存分析

氨纶价格近期走势:价格已经突破10年来的高点,且在原料价格回落之时仍然保持强劲,说明供需关系较为紧张。

氨纶价差走势:氨纶企业的价差将接近10年的高点,单吨价差已上4万,是10年以来的大景气周期。

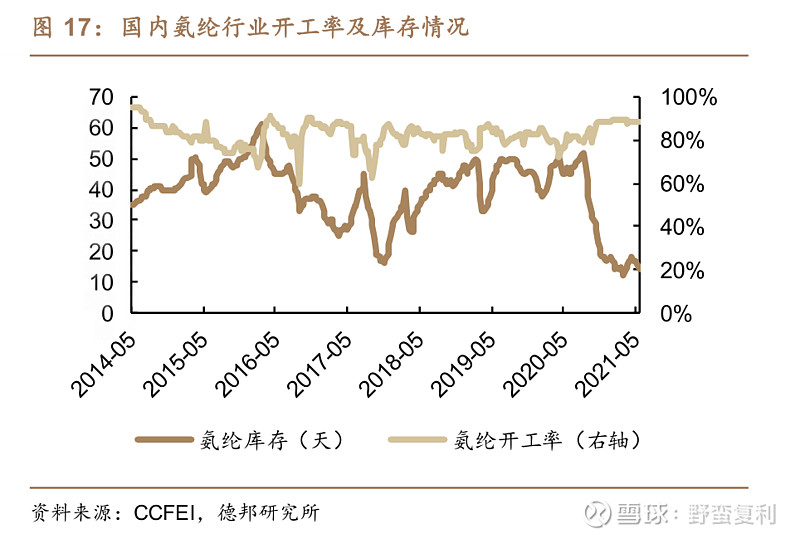

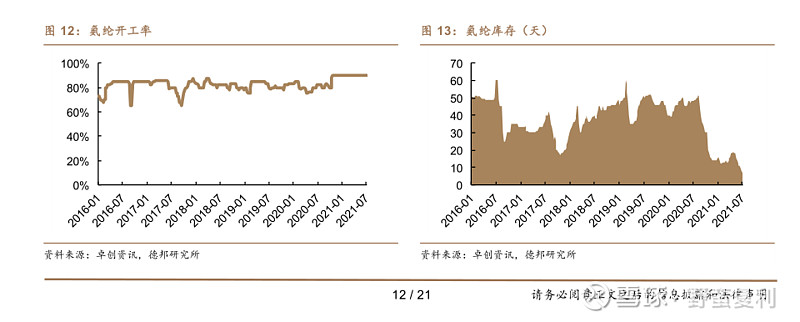

行业开工率维持高位,行业库存维持低位

氨纶行业开工维持 80%-90%左右,近年来处于高位,但厂家间负荷分化明显,华峰化学、晓星氨纶、新乡化纤、泰和新材等大厂装置开工率多稳定运行甚至满负荷运行,而部分工厂负荷在 50%-60%运行。氨纶行业平均库存 38天左右,个别时候较低在 20 天以内,部分时候偏高在40-60 天左右。而现在库存处于低位,在10天左右。

从短期角度来看,氨纶年内新增产能有限,且集中在下半年,因此供需的紧张关系或能继续保持。

粘胶长丝

需求-需求总量稳定,高端化趋势明显

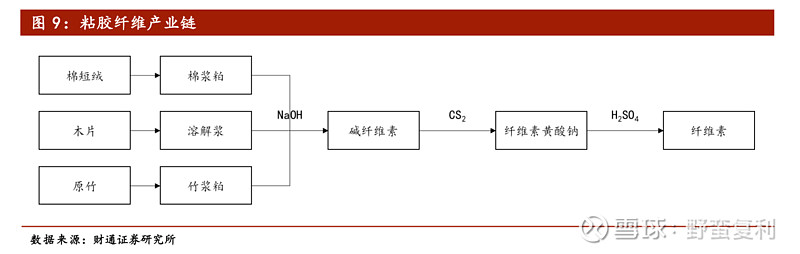

粘胶是历史悠久的化学纤维,其原理为使用 NaOH、CS 2 、H 2 SO 4 处理,让植物中的纤维素重新析出而进行纺丝。由于棉花资源的紧张,目前 90%的粘胶浆粕需求由溶解浆提供。

按照工艺细节和产品的不同,粘胶纤维可分为粘胶长丝、粘胶短纤、特种粘胶纤维(如高湿模量粘胶纤维,即莫代尔纤维)。粘胶长丝是服装中较为高端和小众的原料。在各类纤维中,粘胶长丝是最接近真丝(蚕丝)的品种,主要用于织成丝绸和绣花线。

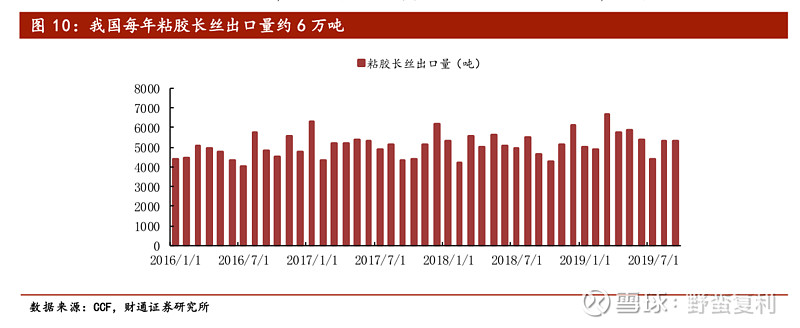

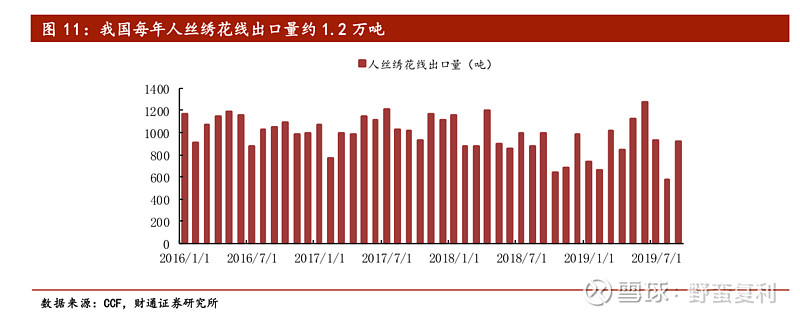

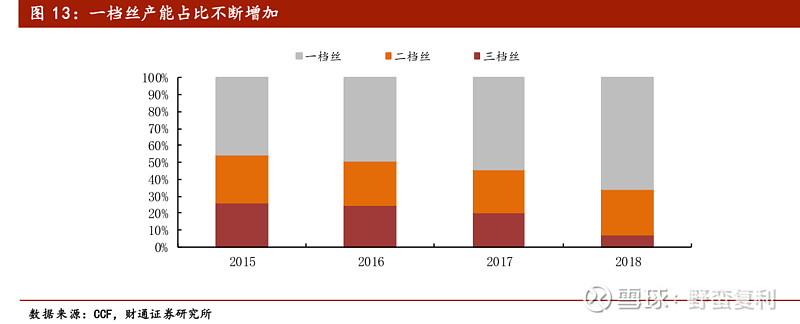

我国粘胶长丝国内总需求比较稳定 ,约12 万吨左右, 但结构上高端化 (超细旦、连续纺) 趋势明显。按档次分,粘胶长丝可分为一、二、三档,目前三档丝已无正常生产企业。究其原因,粘胶长丝生产成本高,即使最低端的产品也比涤纶贵3 倍以上,下游对低端产品的接受程度不高。除中国外,欧洲和南亚为粘胶长丝的主要消费区域 。我国每年粘胶长丝直接出口量约 6 万吨,加工成绣花线等其他织物出口量约 2 万吨,合计 7.5 万吨。

供给-寡头格局形成,盈利趋势向好

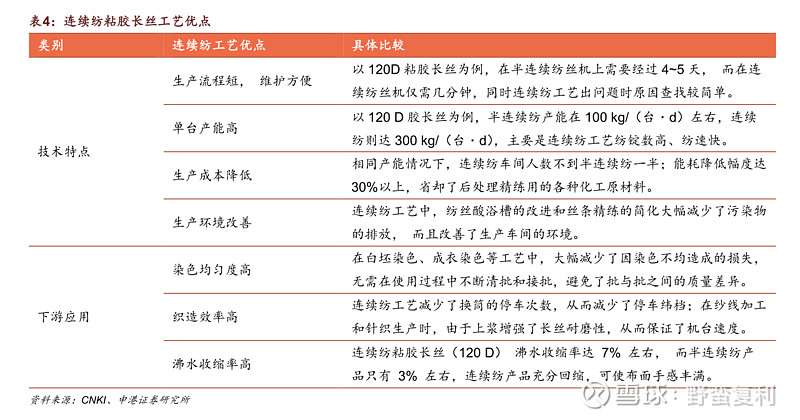

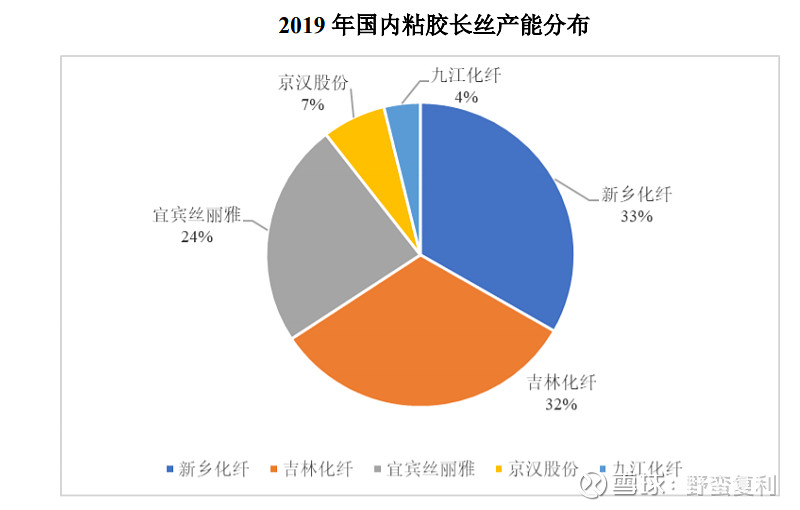

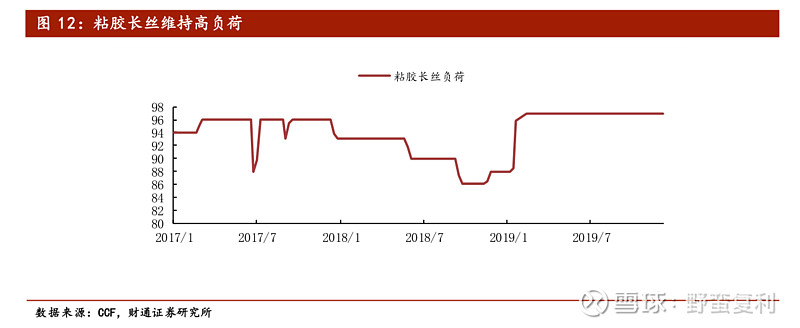

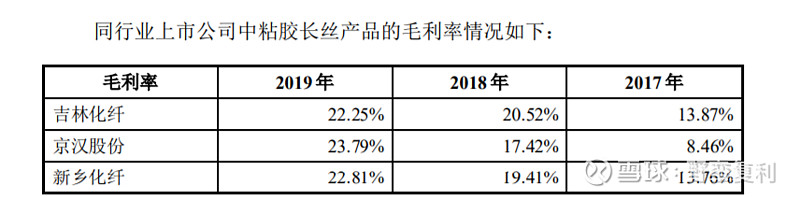

粘胶长丝世界主要产出国仅余中印 ,中国产能逐渐集中 。印度的三家粘胶长丝企业均属博拉集团,总产能约 4 万吨,而其国内需求约 6 万吨,尚有 2 万吨缺口。因此全球供应主要由中国影响。我国在 2000 年前曾经历过粘胶产能的快速扩张期,但由于粘胶污染较大(废水和 CS 2 污染),经过准入限制和行业洗牌,2012年后粘胶长丝竞争格局逐步集中。尤其是 2017 年工信部颁布的《粘胶纤维行业规范条件》规定,严禁新建粘胶长丝项目,改扩粘胶长丝项目需达到连续纺年产10000 吨及以上,加速了行业集中度提升。2015-2018 年,恒天天鹅(2 万吨)、山东海龙(0.7 万吨)、丹东五兴(1 万吨)和南京化纤(2 万吨)等产能依次关停,同时龙头也在扩张一、二档丝产能。目前行业已经形成 5 家寡头垄断格局,开工率高,高端化长丝占比显著提升,具有议价权。此外,这些企业均有国资背景,抗风险能力强,也不会过度竞争。粘胶长丝行业洗牌已基本完成,供需进入平衡期(每年 20 万吨产量,内需 12 万吨,出口 8 万吨)。

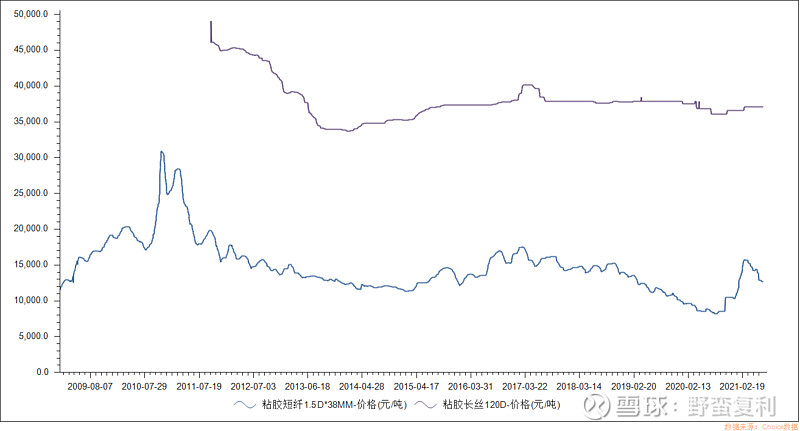

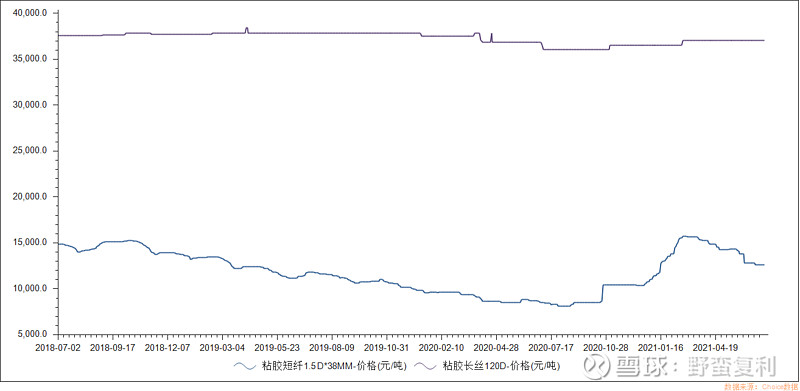

从长期价格走势来看,

短期走势的话,

此外,由于行业内集中度高,话语度较强,粘胶长丝价格面临稳定的需求表现出较强的挺价能力,即使原材料价格下跌,粘胶长丝价格依然能保持基本的稳定,从而保持较好的价差和盈利能力。

公司状况分析

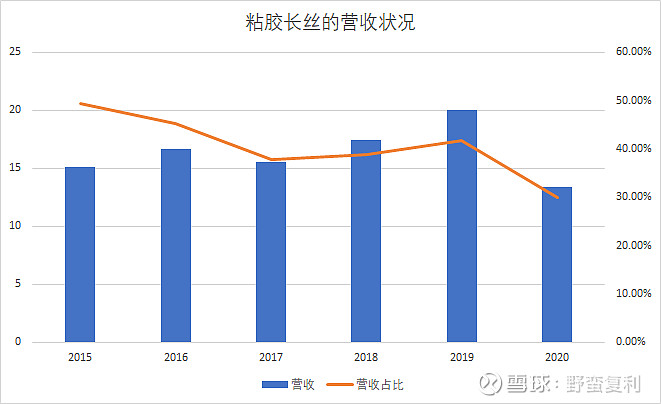

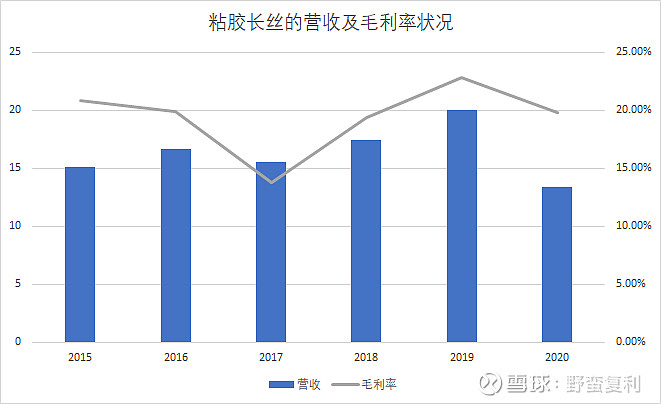

截止2021年,公司具有粘胶长丝产能8万吨,约占市场总产能35%以上,是毫无疑问的细分行业龙头,具有较强的话语权。

从公司的营收来看,考虑2020年疫情的影响,公司在近年来的粘胶长丝的营收能保持一个较为稳定的增长。

同时从营收占比上来看,公司也正在大力发展氨纶的业务,营收占比从50%以上逐渐回落至40%一带。

此外从粘胶长丝业务的毛利率来看,自2017年国家限制后,公司的毛利率逐年攀升。

粘胶长丝的内销外销比例浮动,但是基本上占50%左右,和内销持平。从外销产品规格上来看,外销产品规格多以 60D 以下连续纺细旦丝居多,毛利率较内销稍高但差距在2%以内,内销产品 120D 以上粗旦丝比例较高。

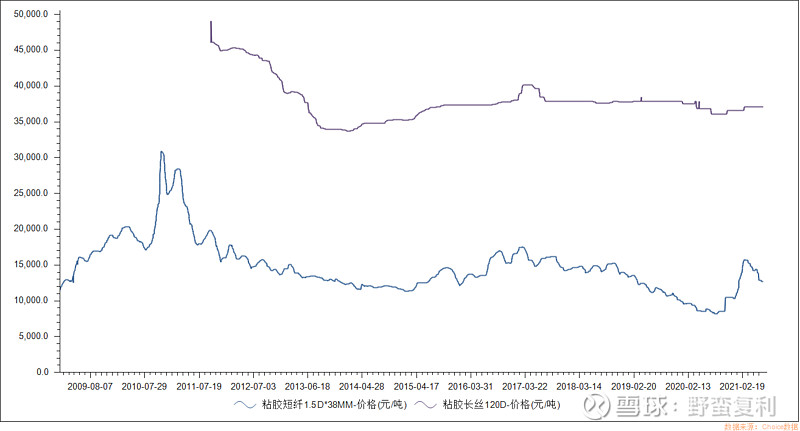

粘胶短纤

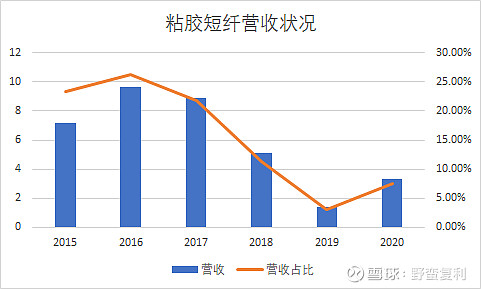

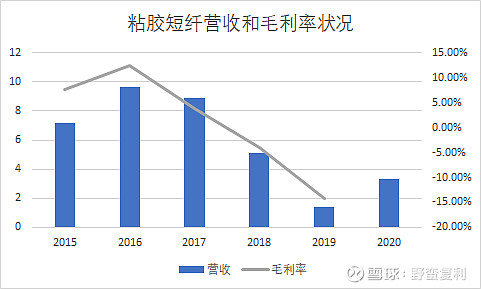

粘胶短纤由于原材料价格的上行,行业整体在2017年开始进入到全行业利润亏损的状态,公司有短纤产能10万吨,但欲逐渐降低产量,剥离短纤业务,以减少其负面影响。现阶段来看,短纤营收基本在公司营收的10%以下,影响较小。

但是进入今年来,粘胶短纤价格虽然进入到强力的反弹,可是对比2017年的价格,行业的毛利率和盈利能力依然较差,公司将其改造为为粘胶长丝业务也算是正确的选择吧。

财务分析

今年周期景气,公司现金流应该较为充沛,财务方面无需过多担忧。

长期偿债能力

短期偿债能力

估值及投资建议

周期平均利润绝对估值法

我们按照"all cash is equal"的原则,我们对周期股用周期平均利润代替当年利润,市盈率按照无风险利润的倒数约25PE进行估值。

1.氨纶业务

按照近10年周期,氨纶业务的平均价差在20163元左右,氨纶平均价格为40635,对应该价差出现的时间2013年,公司氨纶业务的毛利率为16.7%,考虑到差异化氨纶占比的提升和技术的进步,假设氨纶的毛利率水平为18%。

公司的现有有效产能10万吨,未来5年内可以投产10万吨,10年内平均有效产能约为17.5万吨。

则氨纶业务的营收为71亿,毛利润为12.80亿。

2.粘胶长丝业务

粘胶长丝业务竞争格局目前看较为稳定,无论从需求上还是供给上变数都无太大的变化,2015年-2019年5年公司粘胶长丝复合营收增长率为5.8%。我们维持5%的营收增长和20%的毛利率假设。

则粘胶长丝业务的营收为20亿,毛利润4亿。

其他业务忽略,三费率10%,税率25%,则公司净利润在6亿左右,给25Xpe,10年内平均市值150亿内。

历史周期顶部相对估值法

复 盘 国 内 氨 纶 行 业 历 史, 氨 纶 行 业 历 经 3 次 大 规 模 的 扩 产 周 期(2006/2010/2014 )。

中国大陆的氨纶生产始自 1989年,2000年以后氨纶生产才开始爆发,氨纶产能从 1999年底的约 0.6万吨快速增长至 2007年底的 26万吨,CAGR 高达 60.5%。2006年下半年,中国对原产于日本、新加坡、韩国、中国台湾和美国的进口氨纶征收反倾销税,叠加外需增加,使得氨纶量价齐升,价差从 2万元/吨扩大到 6万元/吨,在高额利润的驱动下,氨纶生产企业纷纷扩产 (第一次大规模扩产),中小企业大量涌入,2008年金融危机爆发,氨纶行业受到影响,价格下降,产能增速放缓。

氨纶行业第二次扩产周期为 2010-2014 年。2009-2010年氨纶需求复苏,价差逐步增大,下游厂商再次扩产。2011年华峰化学、泰和新材等公司要求继续维持对于日本、新加坡、韩国、中国台湾和美国进口氨纶反倾销措施,2012 年 10月 12日商务部发布延长反倾销措施的期限,期限为 5年。国内产能继续扩张,氨纶价格出现回调。2014年,下游纺织业产销旺盛,对氨纶需求增加,氨纶价格上涨,外销市场也出现好转,氨纶价格继续被主流供应商推高。2014年 7-8月氨纶价格开始走弱,在当年部分产能由于需求不达预期,产能并未投产。

氨纶行业第三次扩产周期始于 2014 年。2014年以后氨纶价格持续下行,产能增速也跌入低点,此时氨纶的投产主要集中在行业龙头。氨纶龙头利用前期积累的资本优势,通过不断扩产来吞并中小厂商的市场份额,同时规模优势不断扩大,自 2016 年以后氨纶价格持续在低位震荡。氨纶龙头企业不断利用成本优势逆势扩产,氨纶价格保持低位,使得原来成本高于氨纶价格的中小产能持续亏损并最后退出。 长期来看,中小产能及落后产能的持续退出,加之龙头企业逆势扩产,未来行业集中度将持续上升。

考虑到这一轮的氨纶景气,其实是疫情之后国内产业链先于国外产业链恢复的结果,国内外需求回暖,而库存又处于低位,从而造就了10年以来的景气周期,上一轮景气持续了2年左右,2009-2011,此轮涨价趋势从2020年下半年开始,也有持续到2022年下半年的可能。

以下是华峰化学的历史走势,作为氨纶的龙头企业,其走势有一定的参考性:

股价基本和高点同时见顶,当氨纶价差从6万回落到2万多的区间,股价已经提前透支完毕。此外当价差上到4万元每吨时,持续的时间很短,上一轮周期4万元以上的价差只持续了一个月,因此形成了一个比较尖的顶,后续价差开始回落时,股价已经利好出尽,开始下跌趋势。

若我们给氨纶盈利周期顶部给出9~10PE。

本公司一季报净利润3.1亿,2021年1~3月氨纶40D平均价差为24000,4~6月平均价差29700。价差均价高出23.75%,二季度利润预告上限为4.5亿左右,高出一季度45%。上一轮氨纶周期一年的平均价差为31000,高出今年二季度平均价差4.3%,按照历史来看涨幅空间应该有限。因此在乐观的估计假设全年能够维持二季度上限这样的盈利状况,则全年业绩为 3.1+4.5*3 = 16.6亿,则给9~10倍PE,则市值为150亿~160亿,今日市值为118亿。

行业空间相对估值法

已知2018年全行业总产量66.2万吨。总产值270亿,行业的利润约9.39亿,当年平均价差在15000左右。公司2018年氨纶营收19.4亿,约占市场7.2%。产量占比11.3%。

已知2021年行业产能95万吨,假设开工率提升到90%,产量85.5万吨,则预估产值270*2*(88.5/66.2)=700亿。2010年华峰化学净利润率19%。假设氨纶周期顶部净利润率按照15%来算,105亿利润,本公司乐观按照产量占比能占13%的利润的话,那么氨纶板块可能盈利约13.65亿。

其他板块按照20亿营收,7.5%的净利润来算,乐观给2亿利润。公司的利润约15亿左右。给9~10PE,市值约135~150亿。

综合上述三种较为乐观的估值方法的测算,相信球友们对现在的赔率有了一个大致的了解了。至于投资建议,要结合各位自己的投资体系和风险偏好来操作了,祝各位投资顺利![]() ~

~

低佣股票开户入群VX:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59