食品饮料行业周度思考

发布时间:2021-7-13 13:50阅读:252

问一问

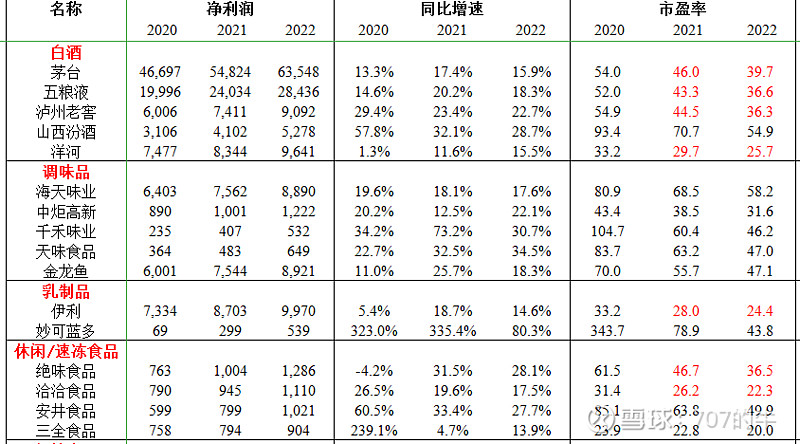

问一问1、对于估值已经在高位的个股,市场演绎也比较充分了,虽然中报业绩超预期,但还是出现了大跌,比如酒鬼酒,妙可蓝多。

2、当前白酒板块估值并不便宜,有50倍;次高端市场扩容是长期逻辑,但几家公司的估值已经上天了,可以选择一线龙头茅台五粮液老窖,投资每年20%左右增速的确定性,要么选择区域性白酒公司,比如今世缘,口子窖估值还很便宜。

3、调味品板块的确是好赛道,但这个阶段确实比较悲惨,面临着几大问题:一是前期基数大,增速可能出现回落,二是渠道分流,特别是线上渠道,典型的有线上到家和社区团购;同时也有原材料成本上涨的压力,但行业内的公司没有及时提价转移成本。券商对海天的增速预测只有个位数了,其他两家千禾和中炬高新的情况也不大一样。

4、乳制品板块,从图形看蒙牛比伊利要强很多,2020年Q2疫情得到有效控制,常温奶需求开始恢复,导致去年二季度基数比较大;今年原奶价格供给偏紧,价格持续上涨,但乳制品公司没有通过提价的方式转移成本,导致业绩承受压力,股价也一路回调,这个逻辑和调味品公司有点像。而受益于原奶价格上涨的公司,业绩和股价表现都特别好,典型的有港股的现代牧业。

对于主要公司的估值,增速都贴在了下面,欢迎大家补充交流。

作者:707的牛

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

资深谭经理

VIP通道 量化交易 低费率 高服务

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

请问食品饮料概念是啥?

请问食品饮料概念是啥?

您好,食品饮料概念是指与食品饮料行业相关的概念股,包括食品、饮料、烟草、酒类等消费品生产制造领域。这些公司通常涉及食品加工、饮料制造、烟草制品、酒类等细分行业,拥有强大的品牌影响力和市...

咨询下什么是食品饮料概念,a股有哪些食品饮料概念公司?

您好,食品饮料概念是指与食品饮料行业相关的公司和产品。这些公司包括生产饮料、酒类、乳制品、休闲食品等的企业,以及为这些产品提供包装、添加剂、配料等服务的公司。在A股市场中,食品饮料概念...

今日26支A股跌停,食品饮料行业占了将近一半,为什么食品饮料会下跌怎么严重?

5947

5947

你好,主要是酿酒行业拖累,还有一点是强势股补跌。希望能够帮助到你!

食品饮料行业的消费趋势和品牌竞争对创业板食品饮料企业股票有何影响?

727

727

消费趋势向健康、高端等方向转变,品牌竞争力强的企业市场份额扩大,业绩增长,股票表现好;反之,跟不上趋势或品牌竞争失利则不利。

食品饮料行业:展望食品饮料行业未来十年的好生意

831

831

券商融资融券开通条件:

(1)股票账户近20个交易日日均资金在50万以上(现金,股票)

(2)有半年以上的本人股票账户操作经验

(3)通过风险评估测评

(4)个人信誉审核通过

满足以上条件可以携带本人的身份证和银行卡到开户券商营业部办理融资融券开户

不满足融资融券开户门槛想做融资的,可以使用证券公司免费开户平台,通过证券公司寻找证券公司开户免费开户,按证券公司开户要求限制,在线办理即可操作,可以快速实现证券公司开户炒股需求,有需要可以联系我详细沟通。可以按要求办理创业板开户。

我...

重要行业推荐——食品饮料,南宁股票开户

865

865

【策论·行业】系列报告源起和目标。股票价格波动是“心中之花”,股票投资需守正出奇,“正”即是对于基本面的研究和理解,“奇”是市场博弈,人们对于业绩的展望和预期波动。正奇之间,既要看懂业绩,又要看懂预期,难度之大,不可想象。策略对话行业,意在以投资人视角出发,以提问互动的方式让大家加深对各个行业的理解...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59