上半年风雨飘摇的券商股

发布时间:2021-7-9 09:52阅读:183

问一问

问一问上半年的市场就像是针对每一位价值投资者,尤其是券商股这些可以用四个字来形容,那就是风雨飘摇,我认为一点也不为过,上半年食品饮料为主的消费股还是那么牛,碳中和概念风起的时候一些能源股也被资金追捧过,新能源汽车的热门股也被资金炒作到翻倍,可以说市场景气度一点也不差,主板指数稳定3500点左右,创业板居然之前突破3400点以上,妥妥的牛市行情,成交量方面也是够说明十分景气,但是为什么投资者总觉得今年是熊市呢?

那就是价值投资标的企业屡屡创下新低,比如券商吧,券商是市场资金的香饽饽,但是今年上半年资金居然直接无视券商,甚至压根都不看一眼,从去年的小甜甜到今年上半年的牛夫人,券商行业到底怎么了呢?今天让我们来聊聊上半年风雨飘摇的券商股。

我是十分看好头部券商行情的,所以尤其是上半年券商回调以后就一直关注并且相信股价会体现这些头部券商的价值,但是市场的行为则是到处打你的脸,股价接连创下新低,尤其是这个头部券商今年走出行业垫底的行情,每当券商板块企稳的时候带头的还是那些中小券商,次新股,而业绩层面具备优势的头部券商资金压根理都不理,所以身边一些券商的粉丝都开始离开券商,纷纷的倒戈别的板块,市场也有声音说券商不值得投资,业绩与估值都是没用的,甚至我发现有些价值投资者都不愿意相信价值投资,认为股票还是用来炒的,市场总是正确的,这就是我所见到的上半年市场,借着结构行情的名义搞出一套赛道论,资金的行为让投资者怀疑相信价值到底能赚钱吗?

上半年的投资行为错了吗?

所以我也反思过我上半年的操作行为,扪心自问的对自己说到底错没错,所以通过这篇文章我想说的是,上半年在券商回调的时候看多券商的行情这样的观点是没有错的,当你看到我这么说的时候一定会嘲笑说,这家伙就是嘴硬,不肯认错,其实不是的,有错一定认,我并没有认为自己有错,如果买入便宜估值的企业,业绩还是蒸蒸日上的是错的话,那么就是不讲道理,如果身为投资者不讲道理能赚钱的话,那么抱歉,我不愿意赚,因为我只想讲道理做正确的事情,我不想因为做那些不讲理的事情跟着市场炒作去赚钱,即使我有这个能力我也不会这么干,因为赚到钱我就会扭曲一样宝贵的东西,那就是正确的价值观,我坚信如果投资者没有正确的价值观与思想框架在这个市场是无法成为佼佼者的,盈利也只是暂时的,所以我认为上半年的投资决策是正确的,股价低迷那不是自己投资行为的错误,是市场的愚蠢,资金的可笑而已,我希望这篇文章是带着倔强与偏执的性格,是一篇有性格的文章。

券商当下的估值层面

首先让我们聊分析一下头部券商股当下的估值是否具备优势,我认为买入企业不能想当然的以为,必须是有数据作为支撑的,且你的逻辑是正确的,那么即使他人不认可你,你也会获得想要的利润,因为你是正确的并不在于他人认不认可,而是你所认为事实那就是正确的,让我们看下头部券商当下的估值水平,如下:

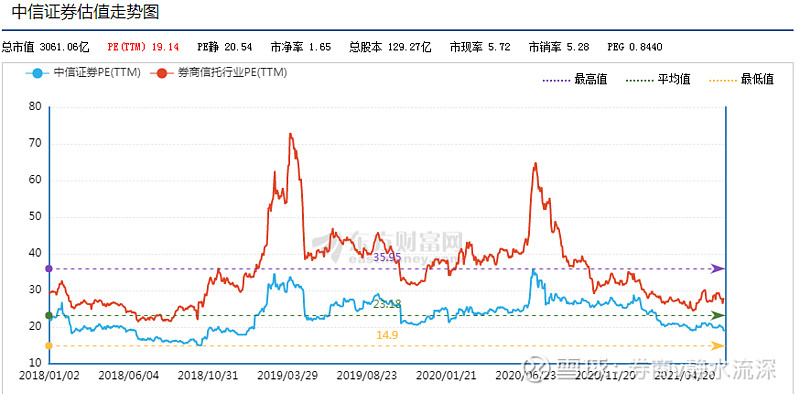

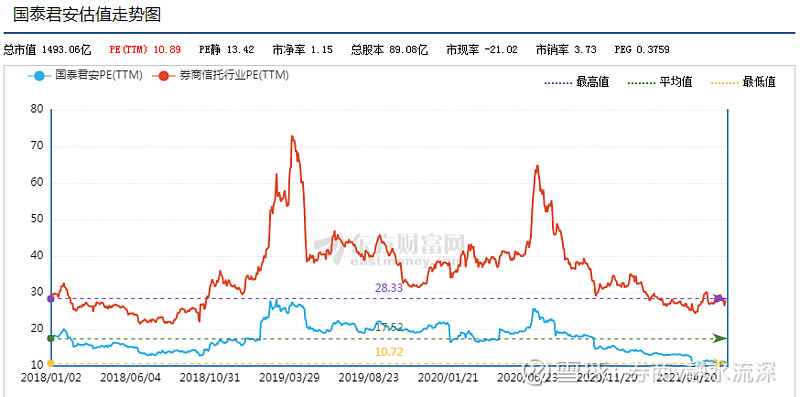

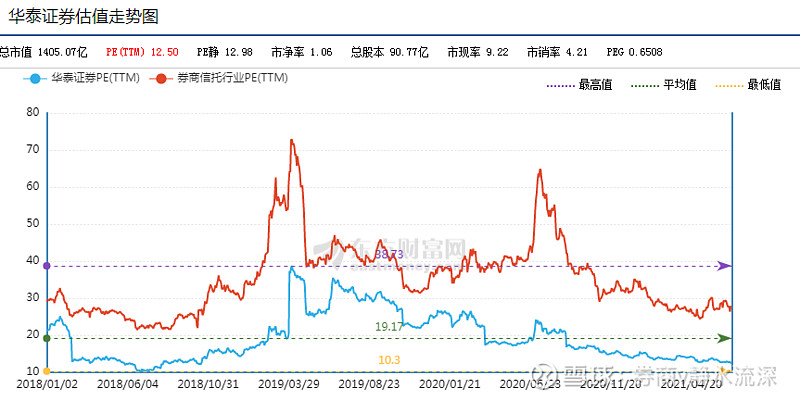

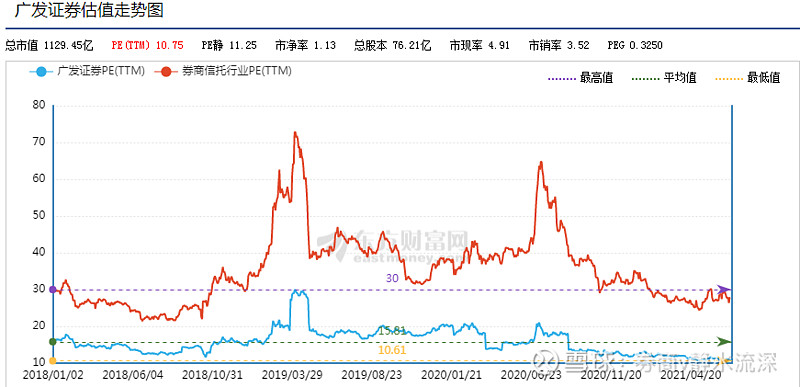

这几张是中信证券,国泰君安,华泰证券,广发证券的这些年的估值图,以及与行业的估值对比,可以看到这些头部券商的估值要明显低于行业平均水平,券商信托行业的估值要远远超过于这些头部券商,所以整个券商板块其实是在30倍估值以上,因为一些中小券商的估值是非常昂贵的,50倍以上的也有一些,甚至有些被炒到接近百倍,但是有趣的是头部券商的估值则是10倍多一些,有几家都是12倍左右,如果今年发布业绩利润增速没问题,那就是10倍左右的估值,如果明年业绩再上一个台阶,那么妥妥的将会低于一些银行股的估值,我认为这样的存在非常不合理,所以估值层面的极限低估值将会驱动股价拉升,也就是所谓的估值修复。

不仅如此,还可以从这几张头部券商的估值图看到,对比与自己的历史,其实这些券商当下的估值水平是历史低位,这是非常搞笑的啊,当下的事情无论是成交量,也就是佣金方面,还是基金市场,亦或者券商的自营业务以及资本中介业务为首的两融业务,外加上投行业务都是高度景气的,也就是券商的核心业务是非常火爆的,市场也并非萧条的,从开户数量来看待,市场的火热度是逐步走高的,而这些头部券商的估值居然低于熊市估值,甚至有些是历史最低估值,比如大家热议的华泰证券,15年的时候估值曾达到40倍左右,18年股权质押风波的时候,也就是市场极其萧条寒冬的时候估值是12倍左右,随后19年估值又接近于30倍,20年则是在20倍左右附近,而今年也就是在去年创下历史业绩并且业绩还在增速的一年,估值则是13倍左右,到年底如果是这个股价那么估值则是10倍,可笑吗?不对比完全不知道,不仅如此,同样的情况还发生在国泰君安与广发身上,国泰君安19年估值在20倍左右,20年则也是稳定在16倍以上,而当下的估值也是13倍左右,广发的估值19到20年都是在15倍以上,有时候也会达到20倍,但是当下是在12倍以下,且一季度利润实现不错的增速,这就是现在的券商估值。

无论是行业对比,还是与自身历史对比,当下的估值毫无疑问都处于极限低估值,而且PB层面都接近于破净,这个券商破净一般发生在什么时候呢?那就是熊市接连创下新低的时候,一般当时的市场极度萧条,基本没什么成交量,各项业务都是寒冬期,甚至中小券商是亏损的,但是当下的市场主板与创业板都是平台上移,主板虽然没有创业板抢眼,但是也比前几年更高,创业板自然不用多说,都快接近历史新高的位置,基金市场出现抢购,新股发行的仍然保持较高水平,这样的市场居然头部券商接近于破净,想想如果一个理性的投资者买入这样估值水平的券商,请问他错了吗?是他的错还是市场的?

券商当下的业绩层面

点评过估值,让我们来聊一下券商的业绩,这些天一些券商陆续公布自己半年度的业绩,从这些券商当中我们可以大致知道整个行业的业绩,公布半年度业绩的券商如下:

我们可以看到所发布业绩的券商,业绩增速都在百分之30~50左右,最差的也要达到15~20以上,这个业绩是不会骗人的,业绩的增速只能说明券商业务的景气程度,所以之前那些13倍左右头部券商在今年业绩增速的带动下请问公布全年业绩的时候估值是多少,那就是PE接近于10倍左右,PB则是破净,只要明年一季度业绩仍然保持上升的趋势,那么估值则低于10倍,所以现在我们只需要研究一个问题,那就是券商当下的业绩是高点吗?如果不是未来仍会向上的趋势,那这不是估值修复的行情,而是戴维斯双击,也就是业绩增速与估值修复两个轮子所驱动的。

众所周知,券商当下有两个核心业务,一个是财富管理另外就是投行,先说投行,半年度主承销商股权类承销,中信排在首位,上半年的收入是16.10亿,同比增长百分之144,海通则是13.39亿,同比增长百分之366.05,华泰联合证券则是9.40亿,同比增长百分之74.50,中信建投收入是8.66亿,同比下滑百分之15.57,中金则是7.04亿,同比下滑百分之12,国泰君安证券收入是6.99亿,同比增长百分之137.47,招商证券收入5.52亿,同比增长百分之35.02,而东方证券则是更加的闪耀,收入4.59亿,同比增长百分之640.16,从以上数据可以看到头部券商以及第一梯队券商投行业务是非常景气的,略有下滑的中信建投与中金也是因为近两年投行业务高度景气,我认为调整后还会有向上的趋势,而纵观整个行业来看,投行业务正在寡头集中,也就是头部券商瓜分投行业务大部分的收入,不仅如此,投行业务对于净利润的贡献在全年业绩也是占比提升,从当下新股发行,以及未来市场企业再融资需求,还有这些头部券商投行业务的储备量都能说明投行对利润的贡献还远远没有释放。

那么除了投行业务,券商另外一个核心财富管理呢?其实这个我认为都不用分析,为什么呢?因为基金市场的火爆只要是正常的投资者都能够知道,可以这么说哪怕不了解券商的,都知道这些年基金市场高度景气,而且从资产配置方面来理解,券商资管业务以及基金市场的火热才刚刚开始,这是居民储蓄搬家的一个趋势,从买入保本存款以及理财产品到买入基金市场的跨度,而且从大方向来理解,房住不炒的定位,居民也会自发的把一部分钱流入到股票市场或者基金市场,这对券商的财富管理也是重要的利好,所以行业内会有一个口号是这么说的,对于券商资管业务未来十年是最好的时代。那么在从另外的一个角度来理解,那就是开户数量,3月12日,中国结算官网显示,2月新增投资者160.94万,同比增长79.75%,投资者数18147.87万,同比增长12.41%,不仅如此所有券商app软件的月活跃数量也在提高,同花顺目前有3242万人,东方财富有1515万人,头部券商的华泰证券人气也突破900万人,我相信未来应该突破1000万人应该是势在必得,其他券商虽然软件人气没那么高,但是仍然是向上的趋势,原因就是存量客户的活跃以及增量的客户的加入,那么对于券商财富管理以及资管业务将会上升到另外一个台阶,这就是为什么看似平淡的市场,东方财富以及财富管理做的比较好的头部券商这些年的业绩都创出历史新高的原因。

券商这些年的业绩与估值倒挂

那么接下来我们来了解下券商这些年的成绩,衡量一家券商的关键指标我个人认为是ROE,因为净资产收益率包括杠杆提升带来的利润,还有可以论证从熊市到牛市的景气度的提升,那么让我们来看下券商的ROE如下:

从中信,国泰与华泰的ROE可以看到,头部券商ROE是逐步走高的,中信从18年6.2到19年7.77再到20年的8.68,一路都是高歌猛进,而国泰君安则是18年5.44,19年6.22,20年8.08,华泰在18年是5.28,19年7.97,20年8.60,以上三家头部券商ROE券商一路走高,不仅如此其实整个行业也是一样,尤其是头部券商ROE的提升有目共睹,我想这应该是这些年财富管理与投行业务所带来的高度景气。

而ROE带来业绩层面的利好,我想是一个券商的投资者都应该知道,中信18年赚取93亿,19年是122亿,20年则是149亿,国泰君安18年67.08亿,19年86.37亿,20年则是111.22亿,华泰证券18年50.33亿,19年90.02亿,20年则是108.22亿,值得注意的是,这些券商ROE一路向上,业绩也是高歌猛进,但有趣的是企业市值几乎纹丝不动,这是非常有趣的啊,大家要注意,国泰与华泰的业绩对比与18年几乎翻一倍,华泰超越翻一倍的利润,创出历史新高,但是企业市值几乎是没什么改变的,仍然是之前的低位,也就是说主板从2440点到3500点左右,创业板从1200点到3400点左右,券商业绩翻倍,但是一些头部券商的市值几乎没有发生改变,比如华泰的股价最低是13.7,而当下是15.6左右,国泰君安最低是13.3,而当下是16.7左右,几乎企业市值没有发生什么改变,而且市场居然有喊出了一个古怪的口号叫做头部全不具备投资价值,写到这,我真的想哈哈哈的大笑,真不知道那群人的脑袋是怎么思考的。

而从机构目前对于券商的配置来看,之前我在一季度做过调查,大概是配置比例只有百分之0.5左右,现在我不知道,应该也不会强到哪里去,不然股价早就表现起来,所以从市场资金也就是机构行为来理解,应该是会从一个低配到稍微配置一些的转变,资金的流入也会带动整个券商板块往上走,而券商估值提升的提升,那就会利多一个业务,那就是自营业务,因为券商是可以自己创造业绩的,当资金买入券商,市场的成交量就会提高,那么市场景气度提升会带动佣金的收入以及券商赚取利润的核心自营业务的收入,所以从这方面理解券商无论是财富管理还是投行,或者是自营目前都处于中位,而不是高位,所以业绩未来是值得期待的。

头部券商下半年值得期待

其实从常识角度出发,只要是个明白人就知道当下的市场肯定不是火热的牛市啊,虽然结构行情带来市场景气度不错,但是离火爆的牛市还着呢,所以券商的业绩怎么可能是高位呢?这就是一个常识,所以券商当下是熊市的市值,超低的估值,以及当下已经证明的业绩,加上未来值得期待的业务所带来的利润,这就是目前头部券商的格局,当然我说的是头部券商,与其他中小券商完全没关系,因为一些中小券商的估值还是比较昂贵的,那么说到这里,请问我看多头部券商的逻辑是错误的吗?如果我的逻辑是正确的,那么股价低迷只能说明是市场资金行为,并不是我的逻辑是错的, 而是资金就喜欢抱团炒作某一个行业,也就是所谓的赛道股,那么这时候我不管别人,我只谈谈自己的看法。

我认为价值投资之所以是价值投资,不是研究行业的能力有多么的出众,也不是发现价值的能力有多么的强大,而是相信价值坚定自己的理念,始终不改初心的本领,这才是真正的价值投资,是永远坚信财富来自于企业的业务能力所带来的业绩,以及估值层面的便宜,而不是被市场牵着鼻子走,在市场都比较平淡的时候也许大家都能够做到侃侃而谈,理论知识一套套的,只有在市场极度疯狂的时候才能显示出一个投资者高贵的品格,你没有理解错,我认为价值投资是投资的品格,是价值观,与性格的表现,赚到的钱永远都是讲道理的,符合逻辑的,而不是投机取巧的,更不是顺从于市场,什么钱都去赚,是坚持做正确的事情付出耐心与理性赚取自己应该所得到的收益,通过复利的方式实现财富自由,并且永远不赚认知以外的收益,总是做着有把握的事情,是一件踏踏实实,认认真真的事业,而不是游戏,更不是赌博,这是我理解的价值投资,而这篇文章也是写给上半年风雨飘摇的券商的股,更是展望下半年头部券商的自我证明,与时间总朋友,因为时间会告诉你谁才是正确的。

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章