杭州银行的赚钱能力

发布时间:2021-7-9 09:49阅读:278

问一问

问一问降准利好银行股,这是毋庸置疑的事情,银行可贷款出去的钱更多了,收益提高当然是好事情。

另一方面关于息差的事情,君不见各地银行纷纷提高房贷利率,银行的资金跟客户的资金需求是供需关系,供不应求凭啥会息差降低呢?除非哪个银行的管理层脑子进水了,有钱不赚。

所以实实在在的利好被市场资金无情打压,“指鹿为马”的故事在现代社会公然再次上演,令人发指。

股票的价格下跌自然会令人怀疑基本面是否会发生转变,根据我多年对银行股的跟踪,特别是几个非常熟悉的银行股的跟踪,我可以负责任地告诉大家:

银行不像其他行业,盈利的“惯性”非常大,犹如大海航行的航母,短时间内好的变差的可能性几乎为零。反之差的要变好可能也需要三五年的时间才能艰难改变。更不要说一两个季度就会发生根本的改变。

中报马上来临,毫无意外的是银行股中报业绩20+%的会有好几个,15+%的那就更多了,优秀的银行还是在一如既往地帮我们赚钱。去年疫情及让利实体都没有影响优秀银行股赚钱,今年在向好的情况下怎么会有什么幺蛾子呢?

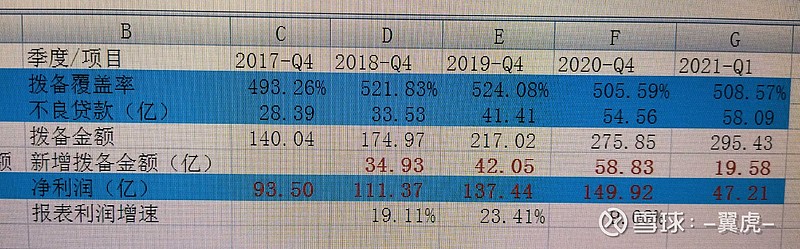

杭州银行赚钱能力如何呢?让我们先看看$宁波银行(SZ002142)$ 这几年赚钱情况:

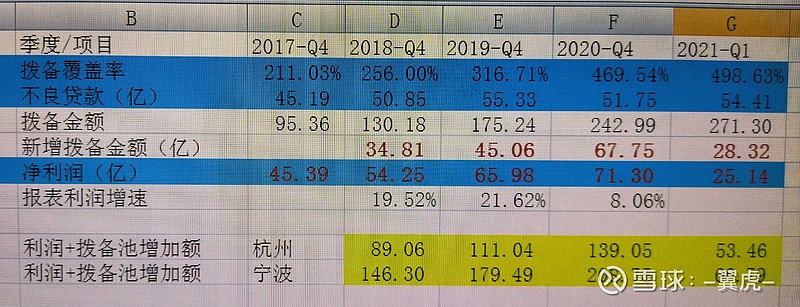

再看看$杭州银行(SH600926)$ 的

通过比较可以看出来以下结论:

杭州当前的赚钱能力跟宁波两年前相当;

宁波拨备上500%后就开始利润释放,拨备利润比越来越低,靠此维持多年利润增速基本不变;杭州拨备今年就上五百,利润释放也即将开始,所以跟宁波两年的差距有望缩短(这个一季度已经有所体现)。

两年前宁波市值1200亿,如今两千多亿。杭州银行即使把可转债算上,空间依然不小。

一个20%左右利润增长,十倍出头市盈率的个股,我认为保守估值20PE或2PB,所以持有者完全没必要担心,安心睡大觉即可,静待花开。

再顺便说个可转债转股的事情,有人担心杭州银行为了快速转股而打压股价,下修转股价。这个依我的判断完全不可能,一方面杭州银行核心一级资本金还有不少余量,靠内生增长再过两三年也没问题,所以紧迫性不强;另一方面这是脸面的事情,杭州银行作为一个优秀的银行,绝不会这么不要脸不顾自己的形象,即使股价达到条件我估计也不会行驶这个权利。况且下修转股价会导致更大的股本,对老股东也有那么一点点不利。总之我认为可能性极低

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59