【首次覆盖】石大胜华:电池级溶剂龙头

发布时间:2021-7-9 09:19阅读:291

问一问

问一问时 间:2021/07/08

一、公司简介

1、公司简介:前身为中国石油大学校办企业,主要生产基础有机化工产品,包括传统基础化工业务和新能源业务。传统化工业务受油气行业影响,长期低迷,19年之前毛利率在5%以下,公司在19年开始收缩传统化工业务,21年初对该类资产计提了减值准备。未来公司发展将以新能源溶剂为重心。

2、股权结构:1)公司处于无实控人状态,目前第一大股东北京哲厚新能源持股8.31%,青岛中石大控股、青岛军民融发、青岛开发区投资等分别持股8.31%、6.89%、7.2%;2)截止21Q1仅有10家基金持股比例不高合计占流通股3.2%,但预计二季报有可能大幅增持。

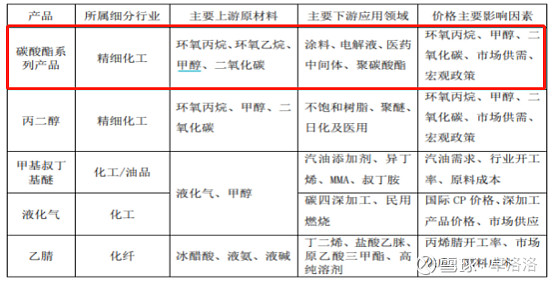

3、主要产业与收入结构:碳酸二酯类产品占比近一半,毛利率最高。

图表1:石大主要产品

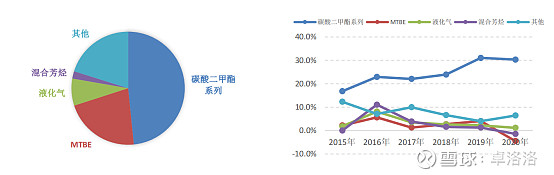

图表2:石大2020年营收结构和毛利率

二、电解液简介

1、电解液:电解液在电池内部搭建起正负极之间离子传输通道,是电池的关键材料之一,虽然其占锂电池成本仅17%(小于正极31.3%、隔膜25.5%,大于负极11%),但是电解液对于电池性能起着关键作用。

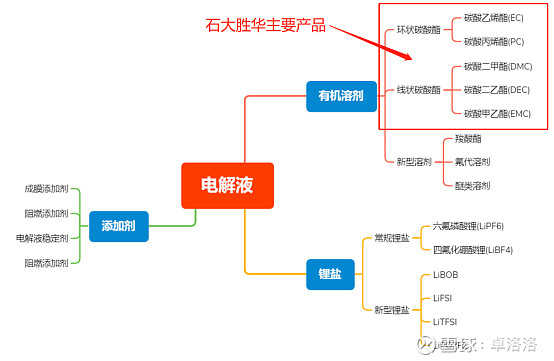

2、构成:电解液有溶剂、锂盐、添加剂构成。其中溶剂的质量约占电解液质量的80-90%,而添加剂通常占比 5%以下,余下 10%-20%部分为锂盐。1)锂盐:主要作用是用来负载电荷,现在市场上应用最广泛的锂盐为六氟磷酸锂(LiPF6),其具有高电导率、高稳定性、电化学窗口较宽等优点;2)溶剂:让锂盐离子得以溶剂化,溶剂化离子在外加电场的作用下才能定向迁移。目前使用最多的是碳酸酯类溶剂,如碳酸二甲酯(DMC)、碳酸二乙酯 (DEC)、碳酸丙烯酯(PC)等;3)添加剂:有多种功能,譬如成膜添加剂可以在电池电极与电解液界面上形成一层钝化层,能够有效防止溶剂分子对电极料的破坏,从而提高电池使用寿命;而改善低温性能添加剂则可以降低电解液凝固点,改善电池在低温下的动力学性能;电解液稳定剂可以使电解液不易在电场作用下分解或被空气氧化

图表3:电解液主要成分构成

3、成本占比:在电解液中,六氟磷酸锂成本占比最高,在 30-45%左右,具体根据配方和价格不同有一定差异。溶剂包括 DMC、EC、DEC、EMC 等,总成本占比在 40-60%左右,单品种成本占比根据配方不同有所差异。添加剂成本占比通常在 0-30%。随着高镍高电压及硅碳等技术趋势的发展,对电解液体系的新需求主要开发添加剂来满足,添加剂的成本占比有提升趋势。

图表4:电解液主要质量、成分构成

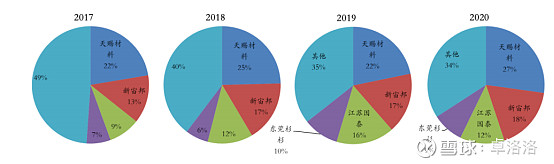

4、市场格局:电解液竞争格局相对稳定,CR3占比超过55%,其中天赐材料市占率29%、新宙邦18%、江苏国泰12%。其中天赐材料2022年目标市占率为40%,随后为保持毛利率不再抢占市场维持40%市场份额不变;

图表5:电解液格局变化

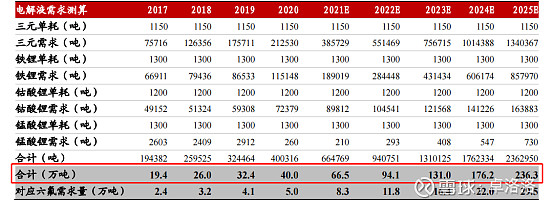

5、市场需求:随着新能源汽车渗透率快速提升,对应电池需求也在快速激。两者之间的需求对比为,每1Gwh产能需要0.13万吨电解液。保守估计2022年电池产量652Gwh,至少需要84万吨电解液。按照浙商证券测算(偏乐观),未来2025年电解液需求为236.3万吨,CAGR为42.7%。与此同时对于质量占比最大的溶剂需求也在高速增长。

图表6:电解液未来五年需求测算

三、电池级溶剂市场简介

1、工业级溶剂:1)竞争格局:企业众多、竞争格局较差,以DMC为例,国内名义产能92.6万吨,实际有效常能在一半以上,生产企业众多,纯度要求在99.9%左右。产能靠前企业包括:浙江石化(20万吨)、石大胜华(12.5万吨)、铜陵金泰(9万吨)位居前三;2)价格:工业级溶剂由于新产能大幅增加,价格从高点1.45万/吨,下跌至0.76万/吨,价格有进一步下滑趋势,未来可能长期处于底部。

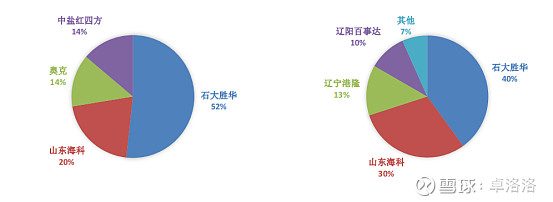

2、电池级溶剂:1)竞争格局:由于电池级溶剂对于催化剂选择要求高、提纯难度大,国内竞争者少。电池级DMC纯度要求至少达到99.99%,有些超纯级产品要求甚至达到99.999%,有能力生产的企业屈指可数,国内目前基本只有四五家,石大占据全国一半产能。其他电池级EC产能(2020年国内总产能10.7万吨,石大4万吨)、电池级EMC产能也都集中在少数企业,石大市占率排名第一;

2)价格:电池级溶剂价格从高点1.7万/吨下降到1.2万/吨,预计价格已经企稳。由于EMC原材料是工业级DMC加乙醇,工业级溶剂价格下跌;3)石大是目前国内唯二能同时提供碳酸二甲酯DMC、EC、EMC、DEC、PC五种电解液溶剂的企业,国外三菱化学、东亚合成等少数日本企业从事电池级溶剂生产,其主要竞争对手是国内的海科新源(拟上市)、红四方。

图表6:电池级DMC(左图)、电池级EMC(右图)产能格局

3、市场展望:电池级溶剂在电解液中的用量占比达到 80%-85%,因此电池级溶剂未来的需求也将跟随下游电解液及终端新能源汽车的发展而增长,从历史来看,无论全球还是国内,电解液的产量均维持了稳步持续增长的态势。根据东方证券测算,到2025年全球电解液需求将达131万吨,对溶剂的需求将达112万吨,大致是目前市场规模的四倍。

四、石大胜华溶剂介绍

1、单吨净利润:1)石大过去三年碳酸二甲酯的销量分别为39万吨/46万吨/46万吨,目前处于满产状态。目前主流溶剂从合成工艺上来讲,有PO工艺和EO工艺,电池级DMC在PO路径下,吨净利润为0.42万/吨,EO路径下净利润为0.38万元/吨。生产工艺更高的DEC单吨净利润为0.72万/吨,EMC为0.88万/吨。

2、合作客户:1)主要客户:天赐、国泰和日韩三大厂。 2)合作模式:以和天赐合作为例,天赐高端产品半年协议价格,低端产品月度/季度协议价格。

3、生产成本:以EMC为例,EMC原材料1.05吨左右的工业级DMC,乙醇是0.6吨,再加上一些杂费,成本一万元/吨。

四、石大核心竞争力

1、产能扩张:

1)溶剂准入/扩产门槛高:一是全产业链投资比较大,资产比较重,产值却很小(扩产需要2-3年时间,产值过小使得大型化工企业不会轻易涉及);二是安全环保门槛太高,审批难度大;三是工艺难度大,工业级特别简单但市场不好,工业级到电池级提纯难;四是客户验证周期较长,所以导致溶剂扩展没那么快;

2)石大扩产能力:今年年底总产能电池加起来应该20万吨,明年可能就增加11.5万吨(东营5万吨EMC,2.5万吨电池级DMC,泉州2万吨EC+2万吨电池级DMC),到2022年底总产能30万吨,会有50%的增长。福建二期项目明年开工建设,2023投产。(核心产能是电池级DMC7.5万吨、EMC/DEC6万吨、EC产能4.6万吨,电解液溶剂产能合计约18万吨。)

2、行业进入壁垒:

1)生产工艺:电池级溶剂要求高,少数企业有能力能生产高纯度溶剂。目前溶剂是淡季,三季度之后添加剂VC和6F会有所缓解,预计后半年到明年,溶剂会成为电解液产业链的短板。

2)客户深度合作:主流电解液厂商出于保证电解液品质对溶剂纯度和一致性要求很高,一般五种溶剂均从同一家供应商一体化采购。

3、一体化优势:石大向锂盐和添加剂布局,主要用于出口日韩客户。通过一体化提高在溶剂行业地位和客户黏性。

五、投资评价

1、投资石大核心观点:电池级溶剂环节竞争格局稳定,石大市占率第一;行业壁垒高、扩产周期长,短时间没有新进入玩家;石大产能弹性大,能够带来未来业绩的高增长。电池级溶剂行业是真正的成长股转周期股的赛道。

2、对于公司估值的思考:1)之前市场没有给予公司以新能源公司估值,主要原因是过去几年没出业绩,真正业绩爆发是在去年的三季度和四季度。市场对于企业价值和估值的认可需要时间。2)溶剂毕竟只是电解液的材料,它和下游的配方整合厂商还是有所不同的,会存在一定周期波动,本身和下游的议价能力也不算太强,估值不能简单拉平。但它的优势在于认证环节的强壁垒,和供需差值的强需求,所以估值也不会太低

低佣股票开户V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

bc电池龙头有哪些?

请问:固态电池第一龙头股是什么?

2024年bc电池股票龙头有哪些

锂电池和钠例子电池各自的优点是什么?谁是钠离子电池的龙头?

bc电池龙头有哪些?

请问:固态电池第一龙头股是什么?

2024年bc电池股票龙头有哪些

锂电池和钠例子电池各自的优点是什么?谁是钠离子电池的龙头?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08