海外巨头新型烟草布局启示

发布时间:2021-7-7 10:58阅读:412

问一问

问一问2.1 奥驰亚:股权投资美国电子烟龙头 Juul,但近年遇到美国强力监管。

奥驰亚正是大名鼎鼎的烟草巨头菲利浦·莫里斯(Philip Morris)的母公司、“万宝路”香烟品牌的拥有者,也是当今世界卷烟市场的NO.1!

2003年1月,为了确立一种多元化的经营结构,菲莫正式更名为奥驰亚集团。集团业务领域被清晰地划分为烟草、食品和金融服务三大块。其中,烟草方面分为菲利浦·莫里斯美国公司(Philip Morris U.S.A),及菲利浦·莫里斯国际公司(Philip Morris International),另有卡夫食品公司及菲利浦·莫里斯金融服务公司。充满烟草味的“菲莫”,改用奥驰亚之名,还一度被谴责为“隐型”行为,被认为是为了粉饰“健康杀手”的坏名声。

菲莫公司早在1989年就开始讨论更名事宜,经过十二年旷日持久的调查、研究和论证,直到2001年底才对外宣布将要更名为奥驰亚集团。菲莫公司的高层认为只有更名才能解决由控烟运动所带来的一系列头疼的问题。菲莫公司的顾问团卫斯林(Wirthlin Group)发现,尽管菲莫公司在烟草和食品行业雄居霸主地位,但菲莫的品牌认同度相对较低,并且这种认同几乎全部是和烟草联系在一起的负面形象。因此,卫斯林认为,只有更名才有可能掩饰这种负面形象,提高品牌认同度,而又不牺牲烟草的利润。

更名之前的菲莫公司,麾下有菲莫美国烟草公司、菲莫国际烟草公司、菲莫资本公司,以及包括卡夫通用食品在内的菲莫公司群。因为共聚菲莫旗下,控烟人士常常将没有争议的菲莫其它产品和菲莫烟草产品联系在一起,从而在公众心目中降低了菲莫其它产品的品牌认同度。更名之后,这种联系将大大削弱,菲莫的名字只用于烟草,不再和其它产品发生关系。名称不同,菲莫的其它产品形象在公众心目中将大大提高。

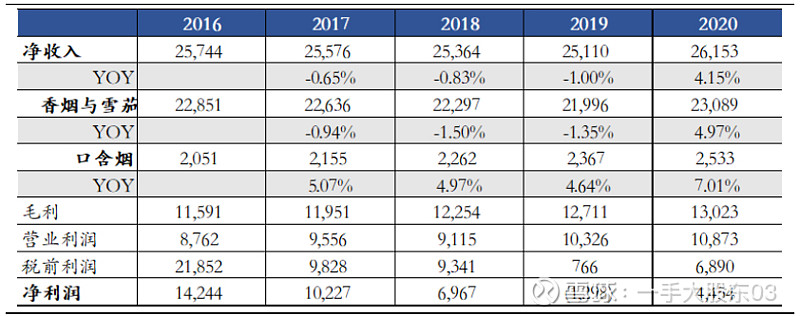

奥驰亚的愿景是负责任地引导成年吸烟者向不可燃的未来过渡。其全资子公司包括美国菲利普莫里斯公司,美国无烟烟草公司,约翰·米德尔顿,菲莫资本公司等。公司近五年的净收入总体保持平稳,利润则呈明显波动。 2020 年,其香烟与雪茄净收入高达 230.89 亿美元,占总净收入的 88.28%;口含烟的营业收入达 25.33 亿美元,占总净收入的 9.69%。

图表 10 2016-2020 年奥驰亚财报摘要(百万美元)

除口含烟以外,2018 年奥驰亚对 Juul 的股权投资也是其在新型烟草领域布局的重要举措。

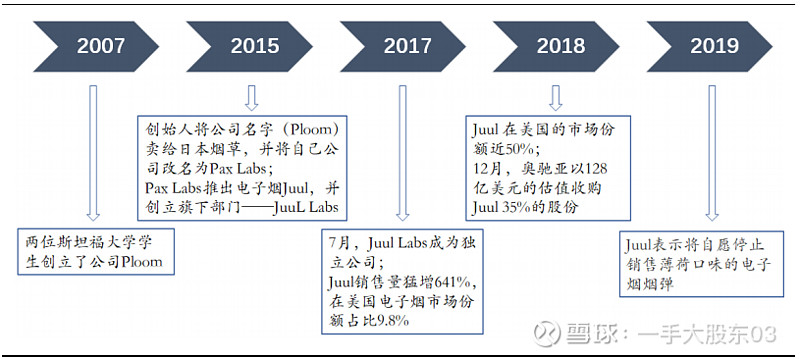

早在 2013 年,奥驰亚在电子烟领域就有所布局,当时其子公司 Nu Mark 成立, 并推出 MarkTen 电子烟。2018 年 12 月 Nu Mark 停止生产和分销所有电子烟产品,奥驰亚投资 128 亿美元收购 Juul 35%的股权。

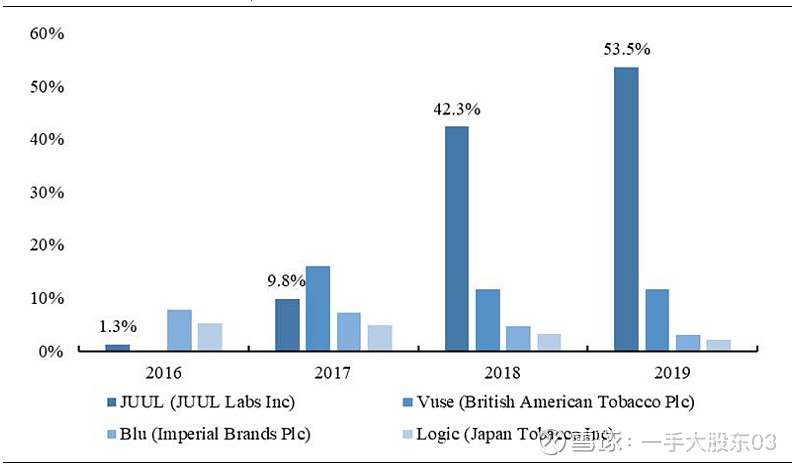

Juul 于 2015 年被推出。2017 年 7 月,起初推出 Juul 的部门 Juul Labs 成为独立公司。 2017 年 Juul 占美国 9.8%的市场份额。2018 年,Juul 在美国的市场份额达到 42.3%,位列美国市场份额第一。Juul 的迅速增长一方面得益于其在首先推出含尼古丁盐的小烟,产品方便携带且击喉感强、还原度高。另一方面,公司在营销上注重年轻人社交,获得了众多年轻人的青睐。

不过,也因为受到年轻人乃至未成年人的欢迎,Juul 的发展受到了美国政府监管的严厉调查,全球化扩张的步伐也并不顺利。2019 年和 2020 年,奥驰亚分别减记了 Juul 86 亿美元和26 亿美元的股权。

Juul Labs 发展历程

美国电子烟各品牌市场份额(2016-2019)

2.2 菲莫国际:大力发展 HNB,转型“无烟未来”

菲莫国际(PMI)于 2003 年从奥驰亚集团中分拆独立,2016年,这家百年烟草巨头却率先提出在未来公司或不再销售任何“含烟草产品”,致力于“无烟未来”。其 2014 年推出的加热不燃烧烟草产品 IQOS 至今仍是全球新型烟草市场的主流产品。PMI确立了由“传统卷烟”向“新型烟草”战略转型。

1,PMI“无烟未来”目标:全球控烟环境日益趋严、健康意识逐步增强,公司认为减害是烟草行业的必然发展方向。公司于2016年设立“无烟未来”转型目标:至2025年,公司预计约有4000万用户为新型烟草用户,新型烟草出货量占比达到30%以上。

2,产品变革带来商业模式转型:为更好的拓展新型烟草业务,公司决定将商业模式由“B2B”向“B2C”进行转型,形成以消费者为核心的商业模式,帮助其从卷烟向新型烟草进行转化和迁移。新型烟草也为公司带来多元化收入,提升公司边际收入水平和盈利能力。

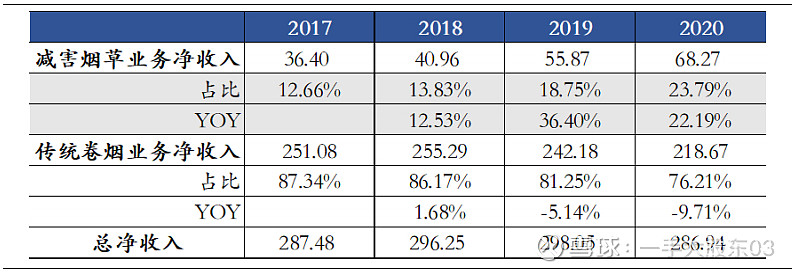

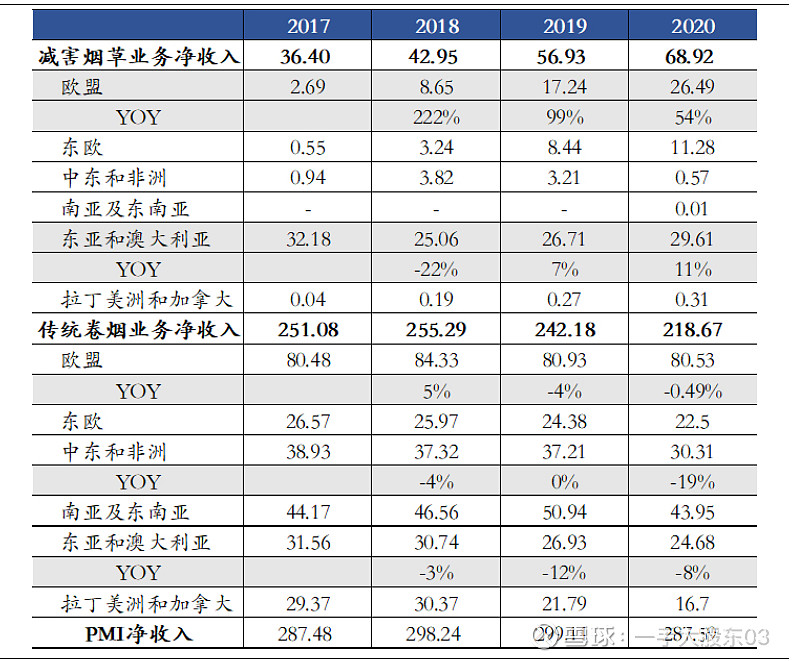

按业务拆分,2020 年其传统卷烟业务净收入 218.67 亿美元,同比减少 9.71%;减害烟草业务实现净收入 68.27 亿美元,同比增长 22.19%,收入占比达到 23.79%。按地区拆分,2017-2020 年,各地传统卷烟收入均呈下降趋势,而欧盟及东欧的减害烟草收入持续增长。2016 年,公司设立“无烟未来”的转型目标并宣布,到 2025 年公司目标其无烟产品将占其总净收入的 50%以上。

菲莫国际按业务拆分净收入(亿美元)

菲莫国际按地区拆分净收入(亿美元)

截至 2020 年底,IQOS 系列产品在 64 个国家和地区上市销售。在美国市场,2019年 4 月,FDA 授权 IQOS 2.4 及加热的烟草装置 PMTA,是 FDA 通过 PMTA 审核并授权销售的第一款加热不燃烧产品。2020 年 7 月,FDA 又批准了 IQOS 2.4 及其加热的烟草装置作为减害烟草产品(MRTP)进行销售。

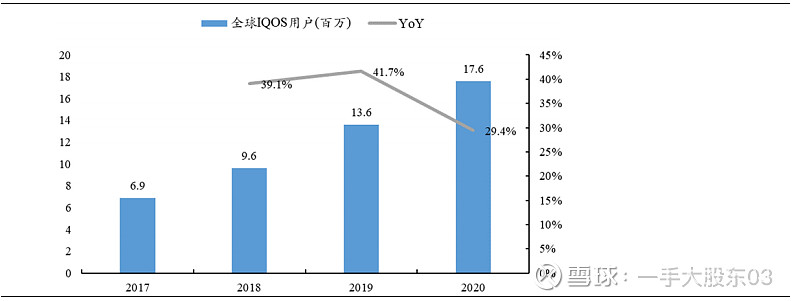

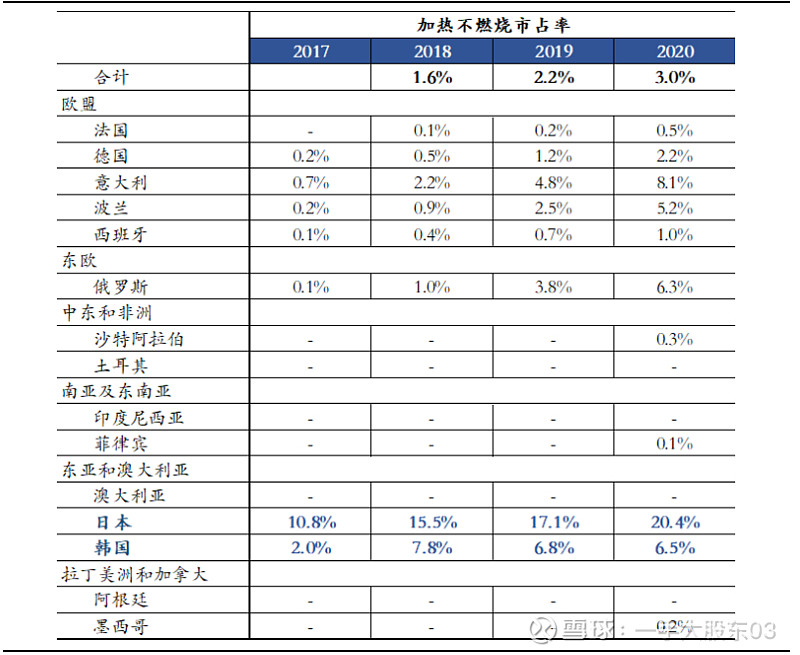

2020 年,全球 IQOS 使用者达到 1760 万人,同比增长 29.4%,其中完全转化为 IQOS消费(即停止使用传统卷烟)的用户数量达到 1270 万人(72%留存率)。IQOS 在加热不燃烧烟草市场(不包括美国)的市场份额较 2019 年上升 0.8%至 3.0%。欧盟、日韩和俄罗斯是 IQOS 增量的主要拉动力。2020 年公司加热不燃烧产品在日本市占率达到 20.4%,在俄罗斯、韩国市占率分别为 6.3%和 6.5%。

IQOS 全球用户人数(百万)及同比增长

菲莫国际加热不燃烧产品市占率(2017-2020)

2.3 英美烟草:新型烟草业务表现靓丽

成立于1902年总部位于英国伦敦的英美烟草集团(British American Tobacco,简称BAT)是世界上第二大的烟草上市企业。作为世界领先的国际性烟草企业,该集团的业务遍及全球180多个市场,在64个国家拥有80多家工厂,有24个烟叶种植项目以及21家烟叶复烤厂,在50多个市场处于领先地位。全球市场份额从94年的10.7%上升到目前的15%以上,在全球拥有雇员超过9万人。

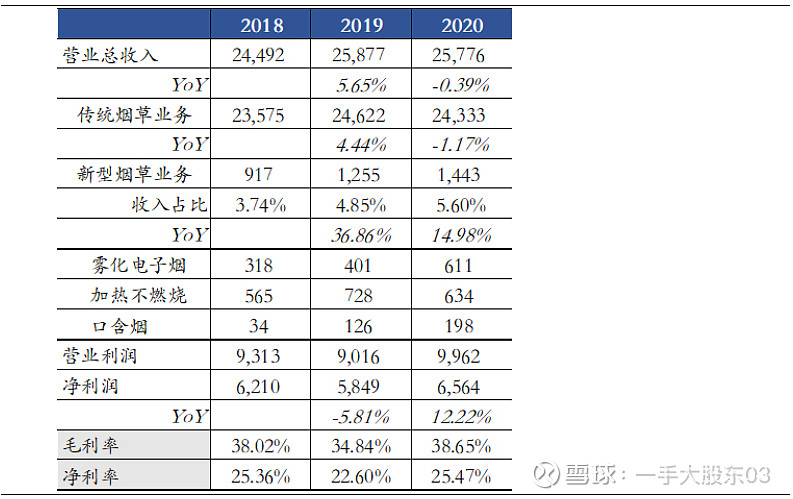

2020 年英美烟草实现营业总收入 257.76 亿英镑,同比减少 0.39%,主要是受传统烟草业务收入下降的拖累。2020 年公司实现利润为 65.64 亿英镑,同比增加 12.22%,净利率为 25.47%。2020 年公司新型烟草收入达 14.43 亿英镑,同比增长 14.98%,收入占比达5.6%,预计未来该占比将持续提升。2020 年英美烟草公司拥有新型烟草用户和传统鼻烟用户合计达 1350 万人,较 2019 年增加 30 万人,公司预计 2030 年其受众人群将达到 3000万人。

2018-2020 年英美烟草收入拆分(百万英镑)

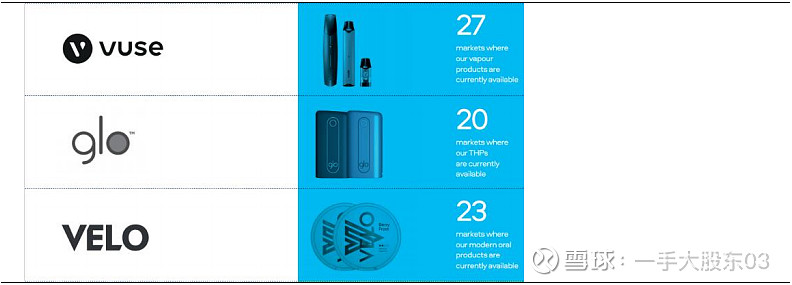

目前公司在新型烟草业务板块拥有完整的品牌组合:VUSE 雾化电子烟(几乎全部由思摩尔国际生产),Velo 口含烟和 Glo 加热不燃烧烟草产品。其中,2020 年雾化电子烟品牌 VUSE/Vype 在全球 TOP5市场(美国、加拿大、英国、法国和德国)中市占率为 26%,雾化电子烟产品收入连续实现高增长,2020 年该业务收入同比增长 52.37%。

英美烟草新型烟草品牌

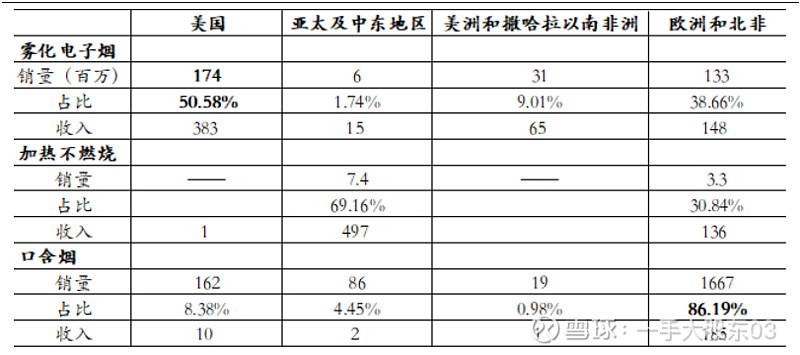

按地区拆分,美国是公司销售雾化电子烟份额最大的市场,收入达到 3.83 亿英镑; 亚太及中东地区是电子烟需求增速最快的市场,2020 年该业务收入达 1500 万英镑,同比 增长 255.1%。而亚洲及中东地区 2020 年加热不燃烧产品的收入达 4.97 亿英镑,是英美烟草销售加热不燃烧最大的市场。

2020 年英美烟草各地区新型烟草产品销量及收入(百万英镑)

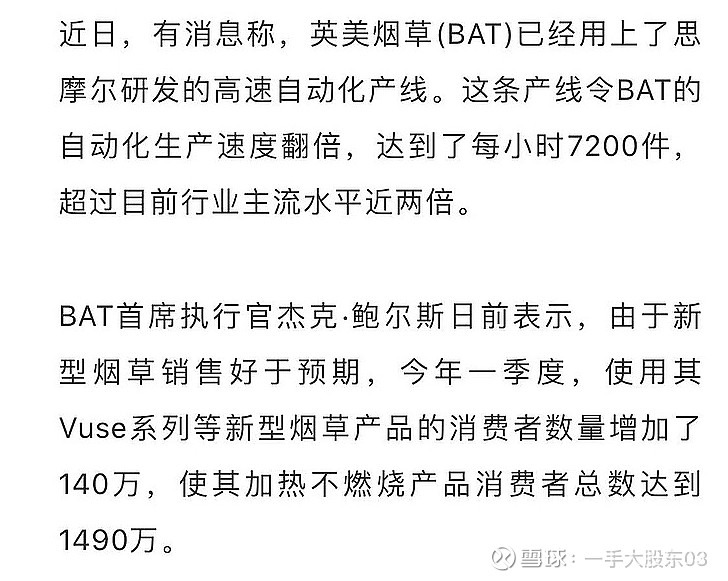

英美烟草一直是思摩尔的最大客户,但是预计在今年悦刻占思摩尔的应收比例会超过英美烟草成为思摩尔第一大客户。英美烟草的VUSE小烟产品是英美烟草增速最快的产品,也是这个产品在采用的思摩尔的陶瓷雾化芯以后受到了消费者的喜爱,快速放量。根据最新的消息,目前思摩尔已经为英美烟草建立了全自动化的生产线。

2.4 日本烟草:传统卷烟市场萎缩,寻求新型烟草转型

日本烟草产业股份公司是目前日本唯一的烟草专卖公司,它的前身是由日本大藏省经营的日本专卖公社。成立于1904年,1949年改为日本专卖公社,从那时起便一直执掌着日本国内的烟草、盐业专卖权。对烟草品种、种植、收购、加工、卷烟生产与材料品的生产与分配以及相应的进出口业务实行高度垄断。

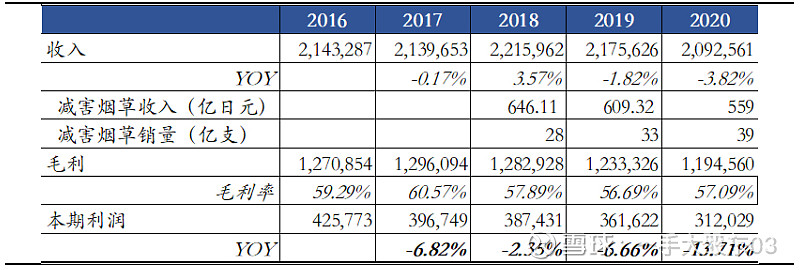

日本烟草 2020 年实现收入 20925.61 亿日元,同比下滑 3.82%,实现净利润 3120.29亿日元,同比下降 13.71%。公司已连续四年净利润下滑。2020 年,其减害烟草产品收入达 559 亿日元,占营收的 2.67%,日本市场占有率约为 26%。

2016-2020 年日本烟草利润表(百万日元)

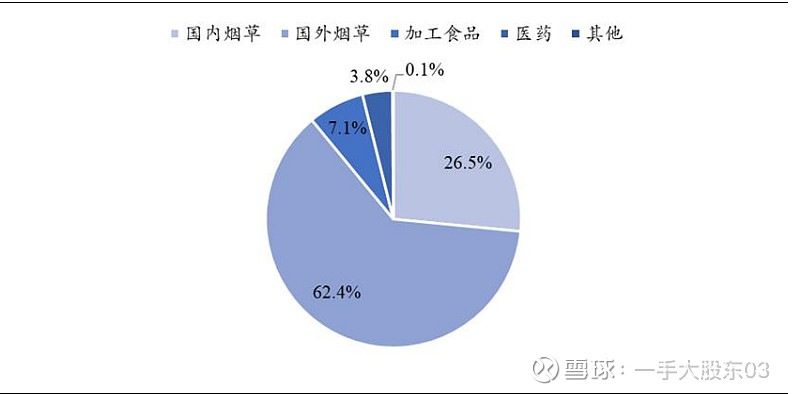

日本烟草的主要收入来源自海外市场的烟草业务,2020 年海外烟草业务贡献了公司全年 62.4%的收入,公司在日本本土市场的烟草收入占比 26.5%。除此之外,公司在食品、生物制药领域也有涉足。

2020 年日本烟草的各业务销售收入占比

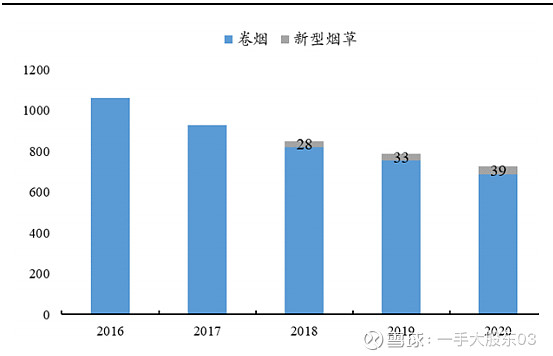

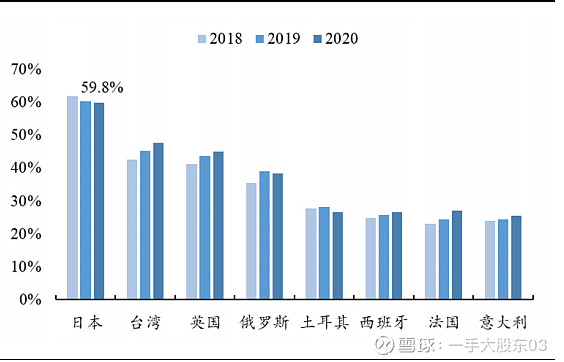

2016-2020 年,日烟传统卷烟销量持续下滑。2020 年传统卷烟销量为 687 亿支,同比降低 9.01%。2020 年,由日烟销售的烟草产品在日本的市占率为 59.8%,但近两年市占率有下降走势。

2020 年,日烟在其他主要市场及市占率分别为台湾(47.7%)、英国(45.0%)、俄罗斯(38.4%)、土耳其(26.6%)、西班牙(26.7%)、法国(27.1%)与意大利(25.6%)。

另一方面,公司新型烟草的销量持续提升。2020 年,日烟的新型烟草销量为 39

亿支,同比增长 18.18%。

日烟烟草销量(亿支)

日本烟草的烟草业务在主要市场的市占率

2017 年日本烟草开拓新型烟草产品线寻求转型,先后发布了 Ploom 系列加热不燃烧产品及 Logic 系列电子烟。截至 2020 年底,日烟在 27 个国家和地区销售 6 种加热不燃烧烟草产品和 5 种电子烟产品

日本烟草的新型烟草品牌矩阵

总结,尽管各家布局新型烟草的方式与发展速度有所不同,但比较一致的是各家的传统卷烟业务均呈颓势,而新型烟草业务蒸蒸日上。加热不燃烧、雾化电子烟和口含烟是常见的三种新型烟草产品形式。菲莫国际减害烟草业务的净收入占比达 24%,是龙头中占比最高的公司。从几家巨头今年来的趋势来看,全球范围内的“无烟”趋势已经非常明确,各家都在全面布局新型烟草,我们可以想象,新型烟草的革命就如同功能手机向智能手机、燃油车向电动车的变革一样,人类吸食烟草的方式也会随着科技的进步向着越来越健康、越来越方便的方向发展。这个趋势是不以任何人的意志为转移的,在历史的车轮面前,任何政策和倒退都只是茶壶里的风暴,终究会过去的。

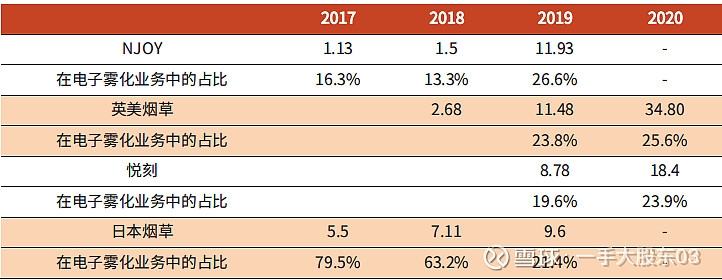

最后我们再看一下各大巨头在思摩尔收入中的占比。

从2020年以前来看,英美烟草是思摩尔最大的客户,悦刻从19年开始增速非常快,根据最新的消息,悦刻在今年上半年可能会占到思摩尔营收的50%,从而取代英美烟草第一大客户的位置,具体数据还需要等公司的中报,不过我个人预测即使到不了50%,也有很大概率超过英美烟草成为思摩尔第一大客户,因为目前在政策的真空期,悦刻第一季度和第二季度的开店数都非常的夸张,根据渠道和终端的反馈来看,增速非常夸张

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59