中国建材2023年业绩再梳理

发布时间:2021-7-7 10:29阅读:300

问一问

问一问不罗嗦,直接上干货:

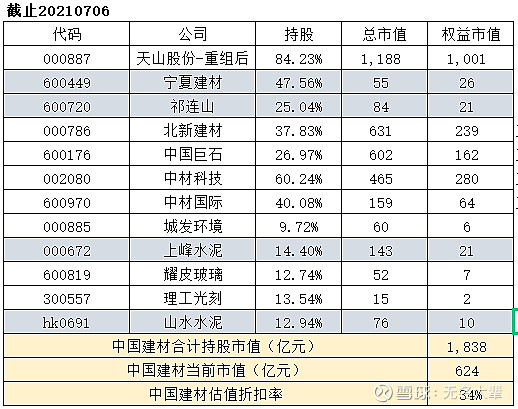

1、从持股的市值比看,34%的折扣率处在历史低位。

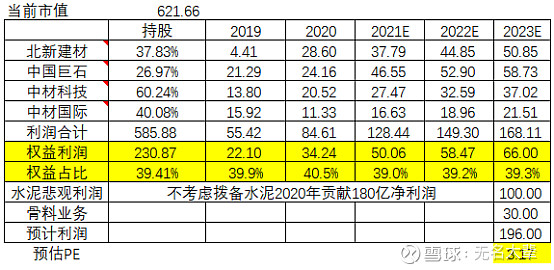

2、23年悲观预期下水泥贡献100亿净利润假设下,新材料和工程板块可贡献66亿净利润,骨料贡献30亿净利润,预计净利润在196亿,对应目前估值3.17倍。

新材料没有考虑持股27.12%正在科创板申请上市的中复神鹰碳纤维股份有限公司。相信这块的业绩贡献可以对冲新材料和工程板块可能的业绩误差。

3、21年开始正常的拨备将下降到50亿附近,扣去20%少数股东权益,可释放净利润60亿,21年净利润预计200亿(误差主要在煤价对成本的影响、及拨备的误差上)。

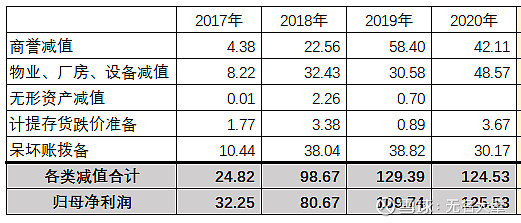

4、管理费用+财务成本20年合计375亿,扣除大约100亿的拨备,实际费用在275亿。

今后275亿里存在成本压缩的空间,可见的是财务费用的下降,其次是天山整合后费用的节省。

销售成本端随着水泥新产线的投产成本还有下降空间。

这些将成为中建材未来利润改善的空间。

综上,保守假设下,中国建材2023年196亿净利润,按30%分红率,对应当前622亿市值20%税后股息率7.56%,PE3.17

温馨提示:投资有风险,选择需谨慎。

北经理

低佣开户 投顾咨询 量化通道 VIP服务

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

我想咨询一下,中国建行的日鑫月溢理财怎么...

6740

6740

你好,这个你可以问下建行那边的客服人员!我司有很多不同类型的理财产品,欢迎点击头像交流!

中国建筑概念股包括哪些?

3899

3899

在交易软件中查看,我司炒股佣金全包低至.5,现在市场上普遍为.5至万3,欢迎详询调佣开户,百万可赠送VIP快速交易通道,可办理双融、港股通、新三板、期权、网下打新等业务。

中国建筑是不是属于基建类股票?

6886

6886

您好,该股票属于土木工程建筑业股票,可以关注,以上仅供参考。祝您投资顺利!

中国建筑什么时候分红

1810

1810

中国建筑通常在每年的6月底进行分红。根据最新的公告,中国建筑将在2025年6月30日进行分红,每10股派发现金红利人民币2.71元。作为一家稳健的央企,中国建筑一直保持着较高的分红率,...

中国建材集团和中国医药集团已经被纳入员工持股试点企业

601

601

据了解,目前,中国建材集团和中国医药集团已经被纳入员工持股试点企业,作为混合制改革试点企业,他们均已上报改革方案。内部人士透露,国药集团的改革试点方案已经制订完成并上报国资委审批,有望近期公布。这也标志着国药集团混合所有制改革即将拉开序幕,业内一片期待。国药集团药业股份有限公司是一家优质的国有上市企...

中国建材混改方案获批,看好改革推进、首推北新建材

692

692

股票(网上)转户、开户 http://dwz.cn/zjgS4 手机http://wap.hysec.com软件下载,即享个股答疑、牛股推介、万5佣(含交易所规费万2),赠 擒牛指标炒股软件;QQ756257474,电15919881826http://blog.sina.com.cn/s/blog_604230250101i7ut.html中建材混合所有制改革试点获批准,改革进入实际操作层面。2月6日《关于中国建筑材料...

TA的文章

全部>

TA的回答

全部>

优选券商

更多>

热点推荐

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52