智能汽车概念股这么多,哪几家真受益?

发布时间:2021-7-7 09:44阅读:273

问一问

问一问去年以来,大家看到新能源车板块涨了非常多,宁德时代市值突破万亿后仍继续创新高。实际上电动化只是《巴黎协定》节能减排的要求,智能化才是改善消费者体验,实现消费升级的终极目标。

作为一个新兴行业,智能汽车的发展少不了政策的支持。

2018年1月,国家发改委就印发了《智能汽车创新发展战略》(征求意见稿)。

同年,工信部印发《车联网产业发展行动计划》、《智能网联汽车道路测试管理规范(试行)》、《国家车联网产业标准体系建设指南(总体要求)》等配套文件。

2019年《交通强国建设纲要》强调:“由依靠传统要素驱动向更加注重创新驱动转变”、“加强智能网联汽车(智能汽车、自动驾驶、车路协同)研发”、“推动大数据、互联网、人工智能、区块链、超级计算等新技术与交通行业深度融合”。

“2020世界智能网联汽车大会”中,《智能网联汽车技术路线图2.0》披露。路线图中主要规划了三个关键节点:

(一)到2025年,PA(部分自动驾驶)、CA(有条件自动驾驶)级智能网联汽车市场销量占比超过50%,HA(高度自动驾驶)级智能网联汽车实现限定区域和特定场景商业化应用;

(二)到2030年,PA、CA级智能网联汽车市场销量占比超过70%,HA级智能网联汽车市场销量占比达到20%,并在高速公路广泛应用、在部分城市道路规模化应用;

(三)到2035年,中国方案智能网联汽车技术和产业体系全面建成、产业生态健全完善,整车智能化水平显著提升,HA级智能网联汽车大规模应用。

数据显示,L2级及以上自动驾驶系统在中国乘用车市场的渗透率已经从2018年的3.0%增长至2019年的8.0%。预计到2025年,这一数字将达到34.5%。而XPILOT 3.0 有望成为当今量产乘用车中提供最高水平的自动驾驶功能。

百度此前多年深耕无人驾驶领域,长期处于研发高投入,商用落地困难阶段。由于政策面转暖,2019年三季度,百度获得首个无人驾驶牌照,商业化预期带动百度的股价创出新高,同时起飞的还有A股一些智能驾驶赛道的小伙伴们。

但由于无人驾驶概念个股众多,大潘现挑选几个机构调研热情最火爆,智能汽车占公司主营收入比例较高的企业和大家一起探讨。

一、 $德赛西威(SZ002920)$ 。

Tier1(车厂一级供应商),包括软、硬件及其解决方案。

乡亲们可以会觉得,既然都是智能汽车时代了,软件公司话语权更高,为什么不绕开硬件Tier1公司,直接对接整车企业呢?主要有以下几点原因:

(一)汽车的硬件标准化较低,从传统供应链来看,底盘、车身控制技术散落各家Tier-1。直接从软件来统筹全车,开发适配测试难度较大;

(二)高级别驾驶本身仍然是工程性问题,软件公司的工程能力相比传统主机厂/传统Tier-1企业并无优势;

(三)难找到一线主机厂合作,颇具实力的车企一般会选择自研高级别智能驾驶解决方案。

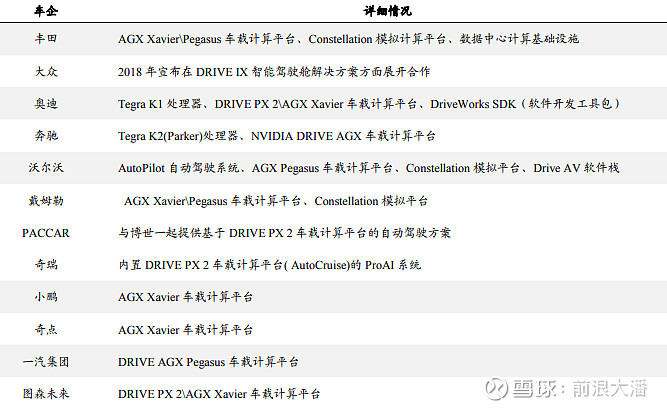

【德赛西威】背靠“英伟达”好乘凉!

就像汽车智能化离不开大量的数据处理和并行计算,更适于GPU芯片的应用。在 GPU芯片市场,英伟达的 AI 芯片在全球市占率高达 70%。

(从上图可见国际一线车企品牌也大多使用英伟达的芯片+软件为基础的车载计算平台方案)

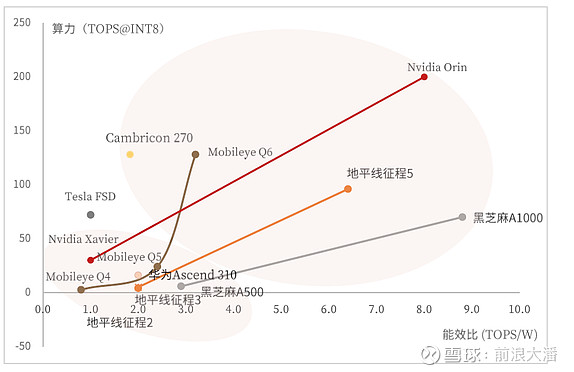

2015 年英伟达发布首款自动驾驶平台DRIVE PX, 算力便达到 2.3TFlops,可支持 L2/L3 级智能驾驶,截止目前已发布系列产品算力可支持 L2-L5 级自动驾驶领域。在L2以下级别Xavier市占率非常高。

目前L3以上级别AI芯片的供方几乎只有Mobileye和英伟达。而2019年英伟达又发布了一款Orin(DRIVE AGX Orin),算力持续领先。

根据NVIDIA官方数据,L5级别的全自动驾驶可以使用2路DRIVE AGX Orin+2组GPU的方案,算力可达2000TOPS。

和Xavier相比,Orin的算力提升7倍,功耗却只提高了1.5倍。在车载电子对功耗极其敏感的情况下,对于结构工程师而言,是天大的福音。

由于英伟达并非是单一从事汽车产业链的公司,销售模式是芯片+软件解决方案,作为GPU大厂通常不会直接对接整车企业(没有对接经验,沟通耗时费力),而是通过既有硬件经验,又有软件经验的Tier1直接服务于整车企业。

截止目前,英伟达在全球范围内仅选择了博世、采埃孚、海拉、奥托立夫、大陆、德赛西威六家 Tier 1 供应商合作,作为中国本地的 Tier 1 供应商,德赛西威能提供 24 小时的服务响应支持,通过中国各地区的路况、国情等因素变化对中国的场景进行中间件/软件/算法等适配调修改,是其他外企Tier 1所做不到的。

除了英伟达之外,德赛西威同时搭上了国内智能制造崛起的机会,与地平线开展战略合作协议,重点围绕智能座舱领域进行研发和技术深度合作。

公司的全自动泊车系统、360度高清环视系统和驾驶员监测系统等产品已批量供货给国内众多主流车企,销售规模快速上涨,并成功突破上汽通用、长城汽车、上汽乘用车、蔚来汽车等客户。 IPU03自动驾驶域控制器已在小鹏汽车的车型上配套量产(国产首家),并将配套其他车型;而基于英伟达Orin芯片的下一代自动驾驶域控制器IPU04已与理想汽车展开战略合作。

2021年4月,公司与华为签署全场景智慧出行生态解决方案合作协议,围绕HiCar解决方案平台级合作、测试能力共建、车载生态联合创新等方面建立深度合作项目。

二、 $中科创达(SZ300496)$ 。

中科创达专注于Linux、Android和RTOS等智能操作系统底层技术及应用技术开发,拥有200多家智能网联汽车客户。

2020 年,公司共拥有超过 1000 项自主研发的技术专利及软件著作权,核心技术全面覆盖智能操作系统技术领域。是国内外少数能够提供从芯片层、系统层、应用层到云端全面技术覆盖的操作系统技术厂商。

只有基础操作系统的软件公司,是很难独立生存的。操作系统需要跟芯片公司以及行业的终端公司形成一个生态系统。

高通虽然在与英伟达的自动驾驶芯片竞争中落于下风,但在座舱芯片领域却领先英伟达,形成差异化竞争。

从早期的820A到后来的SA8195P、SA8155P、SA6155P,高通公司在过去几年几乎横扫汽车座舱高端市场,英特尔、NXP、瑞萨等公司很快被“挤到”了中低端市场。

“芯片+全栈”的优势,一方面使公司的操作系统技术具有稀缺性,另一方面,终端客户对于已经选定的硬件平台转换成本较高,因而对于公司具有很强的依赖性。如同德赛西威与英伟达的深度合作一样,中科创达与高通也深度绑定。

由于搭载高通 8155 座舱芯片的车型今年将实现量产,中科创达同时新增围绕高通 Snapdragon Ride 平台的高级别 ADAS 方案,促使行业渗透力迅速提升。

目前中科创达已拥有包括广汽、上汽、一汽、理想、大众、GM、丰田在内的 40 多家主机厂客户。

对于主机厂而言,将同一系统或平台搭载在不同车型上可以大幅降低自身开发及维护成本,因此智能操作系统或平台的兼容性是其关注重点。

对于互联网厂商而言,其更关注自身优势领域 AI 算法层面的开发。

上述两类厂商都不具有较强的底层操作系统二次开发能力,而这恰是中科创达的强项。

上汽董事长陈虹在股东大会上说,不愿将核心的完整解决方案交给包括华为在内的任何企业来做,相对中科创达这样的软件服务商有一定利好。

同时中科创达和德赛西威也是智能汽车赛道中,机构调研次数最多的两家。

三、 $均胜电子(SH600699)$ 。

华为HarmonyOS-A智能座舱操作系统公告已经与80多家软件、硬件服务商开展合作。

均胜电子作为国内座舱领域的龙头企业。最近的大涨,大概率与此有关。

均胜在整合了美国KSS和日本高田之后已经成为汽车安全系统全球第二大供应商,占据全球份额约 30%,市占率约27%,且份额仍有提升空间。

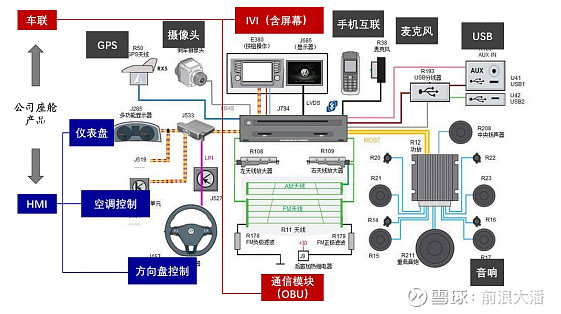

汽车座舱以 IVI(车载信息娱乐系统)为核心,包括中控、仪表、HUD、后座娱乐等。 从汽车座舱电子的构成上来看,座舱电子主要指中控平台、全液晶仪表、抬头显示系统、 后座娱乐系统、智能音响、车联网模块、流媒体后视镜以及远程信息处理系统等组成的 一整套系统。其中中控平台、液晶仪表、抬头显示系统、后座娱乐是座舱电子的核心组成,也是现阶段的发展重心。中控平台在座舱电子的发展中处于核心地位,现阶段座舱电子发展以中控平台为基础,逐渐延伸到液晶仪表、抬头显示及后座娱乐系统。

出售群英后,均胜聚焦智能网联系统。并在今年初完成了对激光雷达图达通的战略投资。

此外公司的V2X,电池管理系统也获得蔚来、大众等一众车企的订单,是A股市场中少有的智能汽车领域“广布局”的选手。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问华为的智能汽车概念股主要是哪些股票?

华为智能汽车概念股是什么股?

华为智能汽车概念股龙头是谁?

请问什么股票叫做华为智能汽车概念股

请问华为的智能汽车概念股主要是哪些股票?

华为智能汽车概念股是什么股?

华为智能汽车概念股龙头是谁?

请问什么股票叫做华为智能汽车概念股