擅长选股择时的黑马型专业选手,今年很可能跑赢90%的私募

发布时间:2021-7-6 10:57阅读:361

问一问

问一问

之前买公募的时候就一直关注于洋,他在富国期间管理的新动力灵活配置,均衡且极具进攻性的选股风格,收益十分亮眼,回撤非常小,综合来看不输两大医药女神葛兰和赵蓓。

去年听说于洋公奔私了,今天看了下,钦沐创新动力9个月期间,收益竟然已经达到了42.8%。在年内大盘表现一般的情况下,也获得了31%的收益,跑赢大盘34%。

于洋多年在生物医药领域、公募基金领域投资经验积累的复利,能否在奔私后持续或者有新的突破?关于这个问题,作为一个跟踪于洋业绩多年的投资者,我持乐观立场。公奔私后,可以更好的践行做投资的理念和放开公募规则的圈定,可以更自由地做超额。我试图从他的投资专业性,历史业绩归因,投资风格,私募表现等几个方面来聊一聊。

一、专业背景扎实,一直专注医药领域

学历背景:

南京大学,生物制药学士

中国科学院上海生命科学研究所,生物信息学硕士

工作经历:

2011年8月-2015年10月,历任第一创业、华创证券、安信证券医药行业首席分析师

2015年11月-2020年6月,富国基金中小盘研究员、新动力基金经理基金经理等

从经历可以看出,于洋求学专业一直都为生物制药相关,工作出身于看医药的研究员,并且逐步从一名医药基金经理转型到具有鲜明成长股风格的全市场基金经理。

二、公募时期,愿意左侧交易,风格独树一帜;收益回撤均优于葛兰赵蓓

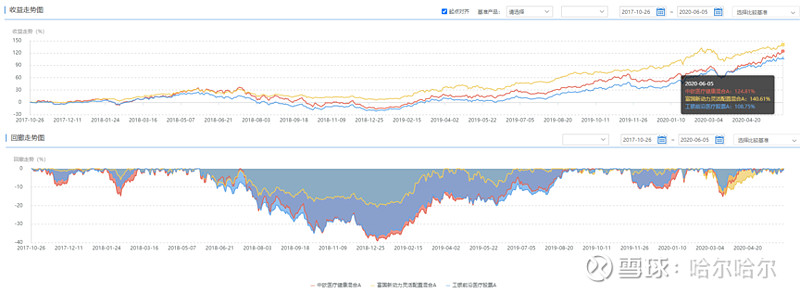

1、收益获取和回撤控制能力强2020年,于洋管理时间最长的医药和全市场基金富国精准医疗和富国新动力都长时间霸榜,排名同类第一。其中富国新动力在于洋管理期间(2017年10月25日至2020年6月5日),取得了140.61%的收益率,在1470只基金中排名第二。

与同为医药行业非常优秀的基金经理葛兰、赵蓓相比,于洋在任职新动力基金经理期间(2017年10月至2020年6月),其收益回撤均优于两位女神基金经理(下图黄线、红线、蓝线分别为于洋、葛兰、赵蓓产品)。

2、虽然医药适合做右侧,但于洋愿意左侧交易,选股择时独树一帜于洋的风格非常独立,他自己也曾表示愿意在左侧进行投资。于洋认为,医药行业天生适合做右侧,好的医药股,能讲巨大的故事。医药股的估值波动性较大。一般来说,一个正常在30到35倍估值的公司,一旦赶上风口可以炒到60倍以上。这是成长股属性,一旦趋势到来,市场对估值的容忍度很高。不像白酒,很少给太高的估值溢价。医药和TMT比较像,但是TMT波动更大一些,而医药的行业格局相对稳定,竞争格局可预测性比较强。

但是于洋始终觉得,基金真正超额收益来自对公司的理解,未来医药股投资左侧交易会对超额收益的影响越来越大。比如有些创新药的公司,很早的时候市值就比较大,估值就很高了。当这个公司创新药销量真的兑现时,其实股价已经不涨了。这里面能获得超额收益的人,还是在左侧把公司产品研究比较清楚的人。

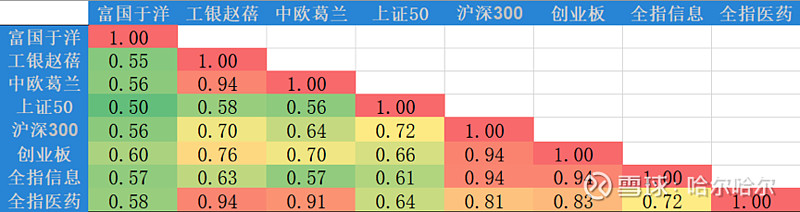

这点,从与葛兰和赵蓓产品相关性对比中也可以看出来:工银赵蓓的前沿医疗、中欧葛兰的医疗健康混合的基金净值走势与全指医药的相关性高达0.9以上,且赵蓓和葛兰的相关性高达0.94。但于洋的新动力与所有宽基指数、医药领域指数相关性均不高,可见其选股和择时能力独树一帜。

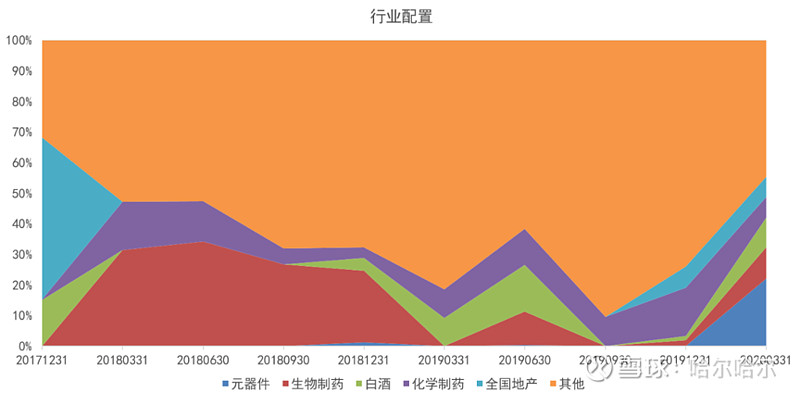

三、风格从医药拓展到全市场富国新动力行业配置如下:

于洋17年10月接任富国新动力基金经理后,一直对医药行业进行加仓,2018年2季度,富国新动力前十大重仓股有8家是医药相关,分别为康泰生物、同仁堂、智飞生物、安科生物、上海医药、美年健康、健康元、长春高新。

从18年四季度开始,于洋开始从医药行业往全市场扩展。在2019年2季度,于洋将贵州茅台买到了第一重仓,并新买入了亿纬锂能、中兴通讯、中国平安,这几只非医药相关的股票在后续一两年表现都非常不错,可见药王在全市场配置上,也有独到的眼光。

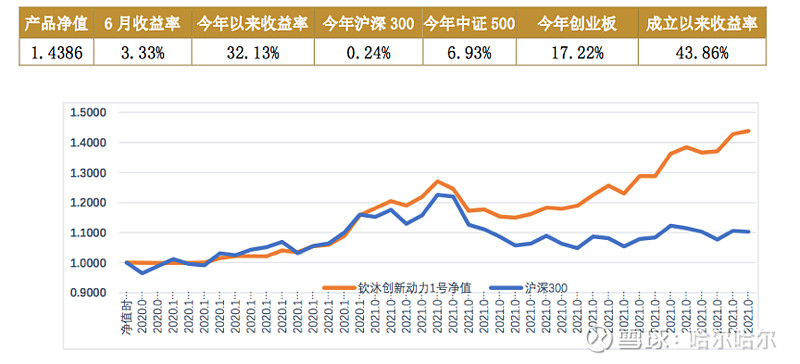

四、奔私后不娇不躁,稳中有劲于洋的第一只私募产品钦沐创新1号,已经运行半年多的时间。从已有的表现上,简单做一个分析。

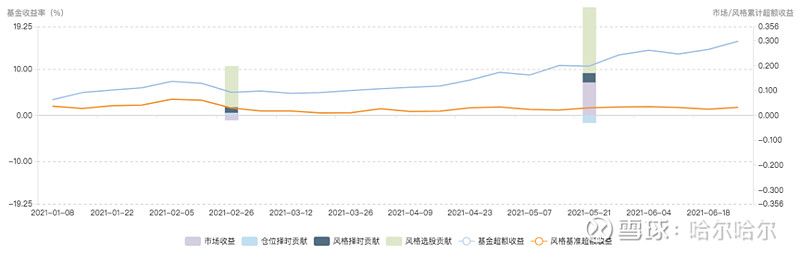

这只产品在超额和回撤上表现比较突出,近一年最大回撤不超过10%,发生在年内市场大幅下杀的时候,仍旧跑赢市场回撤。仓位上表现比较灵活,能敏感的针对对市场风格做调整,反馈到净值上的感觉是,涨的时候涨的不少,跌的时候不怎么跌甚至还微涨。风险收益能力强,持有的体感会比较好。换手率上,建仓期会高一点,正常下来年化10-20左右。从归因的角度看看这个产品的表现。

1、 风格配置能力上:

风格选股和市场敏锐度上贡献的超额比较多。于洋的市场敏锐度比较高,对风格的判断和把握表现比较突出。

2、行业归因上:行业选股和行业择时贡献比较多超额收益。于洋择股能力在公私的表现比较趋同,做私募后,也比较关注择时,更多应该是考虑到回撤问题。

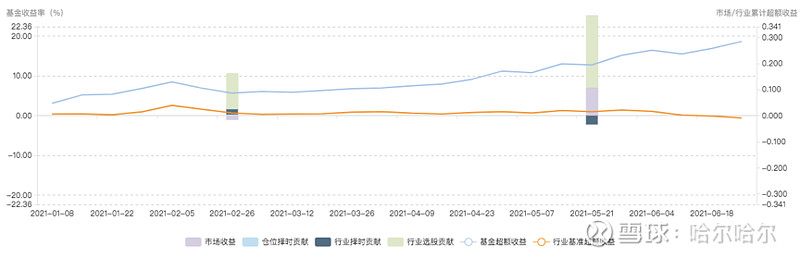

3、 在行业配置上:于洋比较擅长的领域还是医药,消费,科技等领域。对于市场风格及重点的行业都做到了及时的把握和跟踪;通过仓位管理对回撤做到了较好的控制。但是于洋的周报中多次提及对新能源行业的积极看法,但是没有特别明显的反映到净值上,可能是由于对于看好的行业没有能够重仓参与,整体仓位配置上还是偏谨慎。是更多的考虑到回撤管理还是对看法的行业信心不足,这点可以再看看。

五、对于洋的一点疑问和观点

1、 于洋在医药专业度上可以说是非常强的,且在行研和公募时期的成名作也出现了不少医药的身影,但是更多的聚焦在疫苗领域。对于近年比较热的创新药领域还没表现在出比较突出的能力。雪球上比较出名的医药基金经理建平,小丰,青侨也都多次表达对创新药的积极观点和未来预期。于总能否将医药细分行业的专业能力延伸到未来市场可能更倾向的板块,这方面能否有预期?对于TMT行业,于总一直都挺看好的,也有过一些实绩,今年超额贡献上TMT是负的,原因是什么?

2、 钦沐的股权结构中,柳总占大头,于总不足20%。于总离开富国基金这个大平台,激励可能只是一部分原因,更多的是能够更加自由的验证自己的策略,践行自己做超额的方式。于总算是对自己每一步想的比较清楚的人,也是比较果敢的人。有个疑问,有这么好的背景和能力,有没有想过自己做?

3、 于洋在公募时期就管理规模超百亿,且规模短期增长都是翻倍级,在业绩存续期的表现还是居于市场前列。现在他管理的产品仅15亿,他无论公募还是私募期间,市值分布上中大盘占比多一些,但中小盘成长也有不少,策略容量比较大。在事之而且私募不比公募,有着更为灵活的策略和回撤控制方式。单看富国新动力,它从医药行业切换到一只综合行业配置的基金,这种大开大合的能力非一般基金经理能做到。个人对于总的看法是:爆发力强,能攻善防,可替代性弱,神秘。

整体来看,于总是我特别欣赏的一个管理人,也是我觉得私募大黑马级的选手(算是摆在明面了)。医药专业度可能比市面上大部分做医药的基金经理都专业,研究覆盖广度深度都有。且我觉的他有一点特质非常吸引人就是,自驱性强,不断拓宽自己的能力圈,跨多种风格,跨行业(医疗|制造业|TMT|金融|房地产|周期行业)。唯一觉得不足的地方是没有经历过大的牛熊考验,未来的路还很长

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章