华兰生物,连续持股16年

发布时间:2021-7-6 10:30阅读:380

问一问

问一问※ 重点说明:本号的所有文章仅限于交流分享,不构成任何投资建议。菜头的文字充满了情绪、主观判断和偏见,请大家多独立思考,不要盲目跟风,谨慎投资。

菜头只负责找好公司,胖瘦需你自个儿定!(不荐股,不代客理财,除专栏分享日记外无任何收费群,请悉知)

今天说华兰生物,一家菜头2005年买入的公司,至今为止,持有了16年之久,这是菜头单家公司连续持有时间最长的一家公司。

茅台都卖了,华兰生物还在。

很多人之前留言问我,说菜头你分析了那么多公司,为什么华兰生物一直在你的仓位里面,你却从来不分析呢?

我不分析的具体原因很简单,股价太高了,就是涨得太高了,我怕误导大家,因为股价离我的理想价位,还是有一定的距离的。

但是,经过这大半年的连续回调和下跌,我认为,如果按照传统的估值方法,华兰的估值虽然依然不低。

但是按照生物制药的整体景气度和市场环境,再加上公司当前的业绩正处于低迷周期(除了新冠带来的少量一次性收益外),也许是一些相对激进一点的投资者,可以逐渐布局的机会。

所以,我放在今天来写。

以上是背景。

华兰生物,一家主营血液制品和疫苗的生物制药公司,菜头买华兰生物的时候,市值还不到百亿。

当时买了两家公司,一家是做试剂的科华生物,另外一家就是华兰生物,我买的时候,两家公司的利润率和增速都差不多,但是因为赛道不同,这两家公司在金融危机后,业绩和估值都开始持续分化。

印证一个老生常谈的问题,就是选对赛道的重要性。

其实在2005年的时候,我还买个另外两家医药公司,也是同样的道理。一个是大家熟知的大名鼎鼎的恒瑞医药,而另外一家是做大输液的双鹤药业,现在改名为华润双鹤。

当时恒瑞和双鹤的规模和利润,以及市场增速,也都是差不多的,但是后来恒瑞逐渐从仿制药向创新药转型,加大了研发投入,自研药占比越来越大,利润随着提高。

而双鹤则一直在红海里面厮杀,也再一次说明,赛道选择的重要性。

公司的战略眼光,决定了未来的天花板,当然,有些是带有运气的成分,但是管理层的眼光和公司的组织架构,利益分配这些人为的能动性,也是不可忽略的。

这就是菜头研究公司,会把董事会成员和公司的股权结构,看得比较重要的一个原因,毕竟,你买的不是一家不动的公司,而是一个由人组成的复杂运转体系。

既是确定性,又是不确定性。

投资理念,有时候比投资技术,更为重要,就如同赛道比当期利润,更为重要,是一样的道理。

尤其是对长期价值投资者来讲,更是如此。

下面,说回华兰生物。

华兰生物是一家注册在河南新乡的公司,一家高科技生物制药公司,出在新乡这么一个中部小地方,看起来好像有些奇怪。

公司1992年成立,前身是为华兰生物工程有限公司。

1995年获得获得“人血白蛋白”生产文号。

因为“人血白蛋白”主要由血浆里面提取,为什么选择在河南这个人口大省,好像背后的逻辑,就容易理解了。

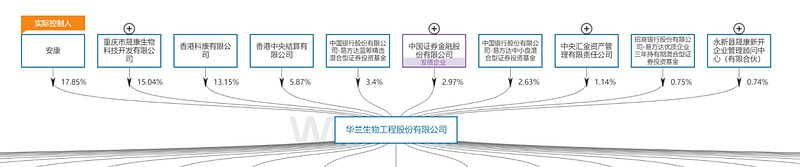

公司早期通过引进外资,然后经过股权重组之后,当前的股权结构为:

董事长安康依然是实际控股人。

华兰生物现在,是目前生产规模亚洲最大,国内首家上市的血液制品主营企业。

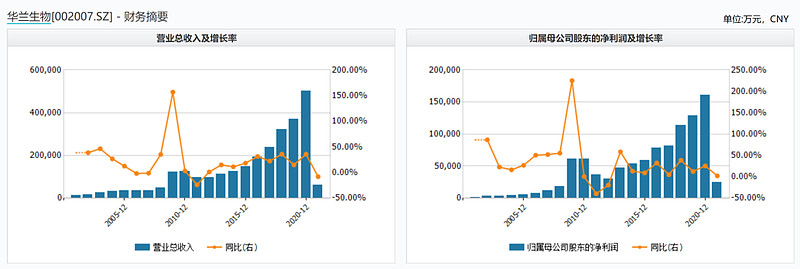

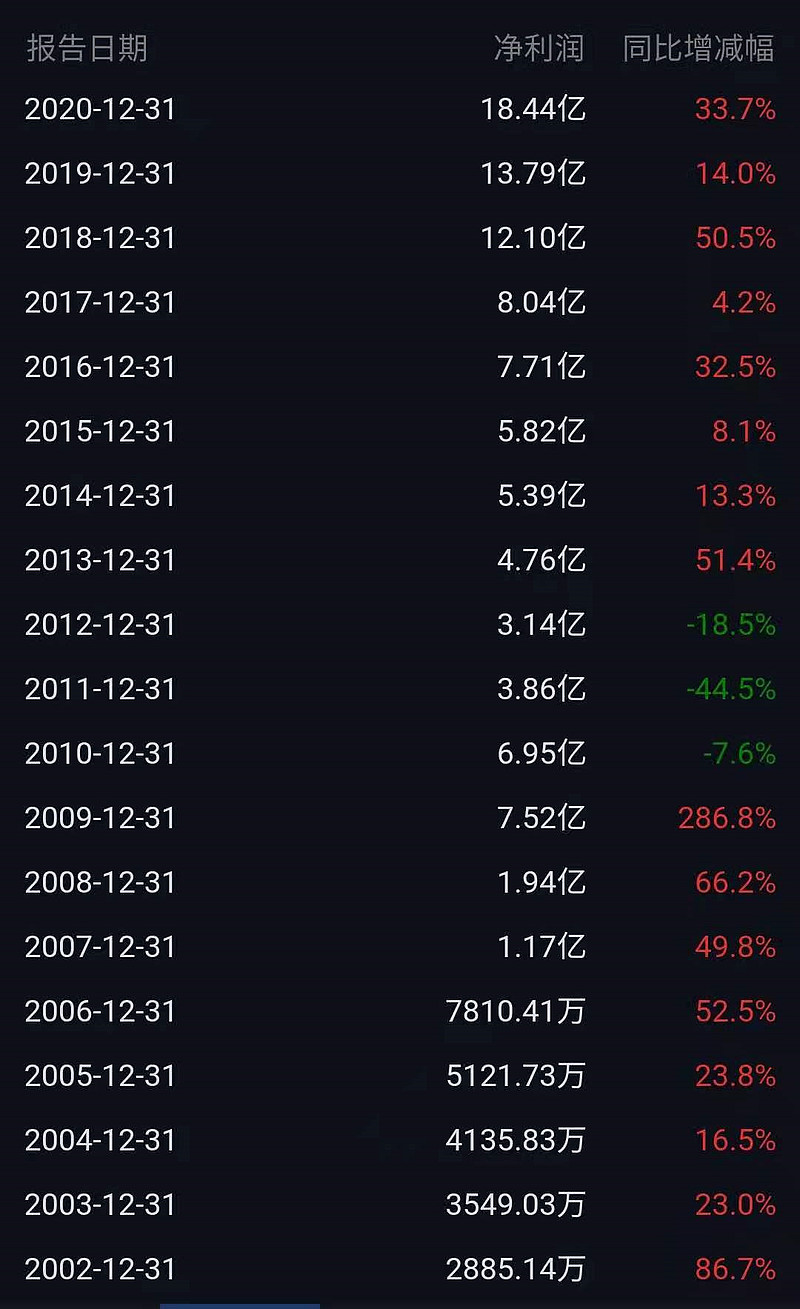

我们通过一些主要的财务指标,先来简单过一下公司这20年的发展历程:

首先看营收和利润的增长情况:

除了2011年后两三年,公司短暂的业绩回调之外,大部分时间都是增收增利,增长速度比较均衡。

对,你没看错,这三年,菜头没被洗出去,想想当前平安和万科这点点业绩放缓大家鬼哭狼嚎的反应。

哎!

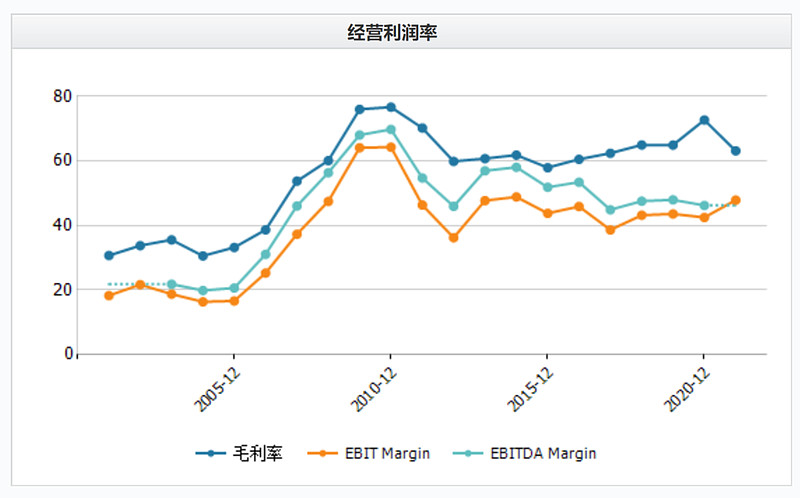

同时看,公司的利润率,也非常稳定:

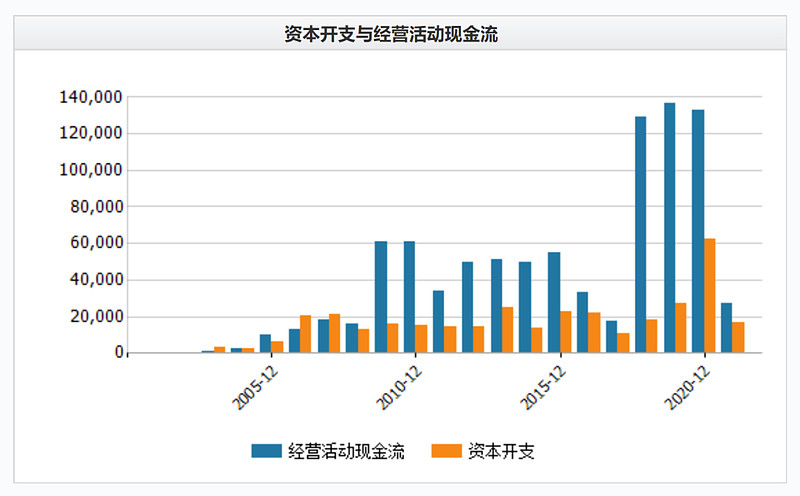

经营现金流,持续向好:

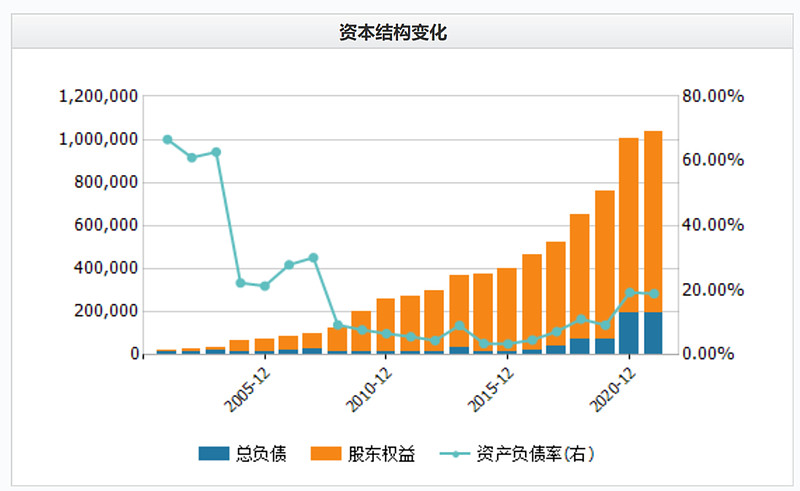

因为公司最近两年在疫苗和传统业务方面,都有扩张的计划,因此,资本开支和负债率,略有上升。

以上,是公司近20年的一个大致的发展脉络。

整体说来,因为血站的停批,华兰生物是一家拥有较高护城河,同时赛道稳定的好公司。

这也是为什么,菜头持有15年,除了创业期间缺钱卖了些股权外,一直持有到现在的主要原因。

我们再来看看公司发展到现在,主要产品有哪些东西:

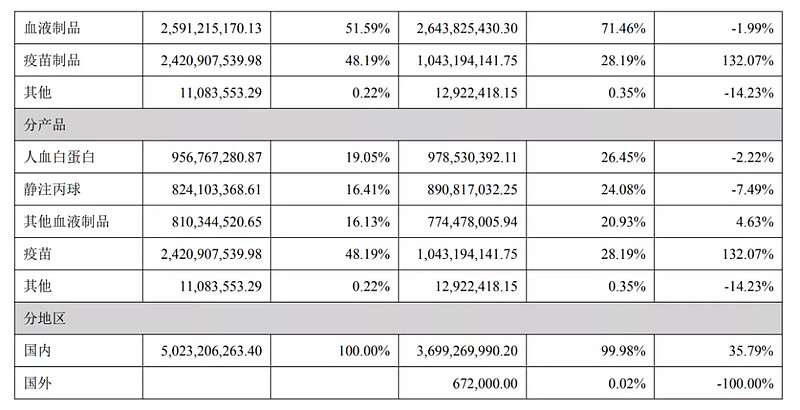

公司主要业务,包括三个大的部分:分别是血液制品、疫苗、基因工程。

其中血液制品占大头,包括有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等11个品种(34个规格),是我国血液制品行业中血浆综合利用率较高、品种较多、规格较全的企业之一。

疫苗公司主要生产流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四价流感病毒裂解疫苗、A群C群脑膜炎球菌多糖疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)。

公司参股公司华兰基因工程有限公司主要开展创新药和生物类似药的研发、生产,目前已取得曲妥珠单抗、利妥昔单抗、贝伐单抗、阿达木单抗、德尼单抗、帕尼单抗和伊匹单抗的临床试验批件,正在按计划开展临床试验。这也是主要开支还未大规模贡献业绩的部分。

根据公司计划,疫苗准备分拆出来单独上市,如完成,有望提升母公司估值。

华兰疫苗独立上市的公司,引入了高瓴资本、晨壹基金两家战略投资者、已经顺利完成了股份制改造、通过上市辅导验收并于2020年11月正式向深交所提交首次公开发行股票,并在创业板上市申请并于2020年12月3日获得受理。

目前,血液制品和疫苗占比是公司的主要收入来源,基因工程还处于研发投入阶段。

并且有一个非常重要的信息是,疫苗制品2020年的营收,较2019年,大幅增加了132.07%。

这也是为公司是分拆上市获得一个好的价格,非常重要的基础。

20世纪80年代我国禁止进口除白蛋白以外的血液制品,2001年起不再新批血液制品企业,我国血液制品行业具有极高的行业壁垒。

目前中生集团、华兰生物、上海莱士和泰邦生物四家企业的采浆量总和占全国采浆量的50%以上,行业趋于集中。

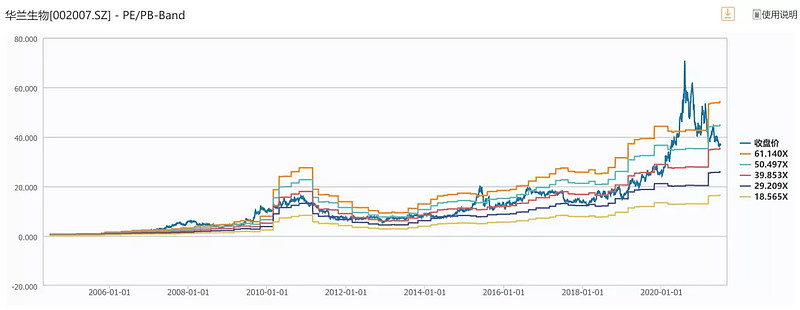

华兰生物当前的估值:处于20年的历史中位。

菜头总结:

① 华兰生物股价经过近期的大幅回调,估值已经从泡沫状态回到了历史中位,从价值投资的角度看,好赛道,好公司,好价格虽然谈不上,但是至少泡沫没了,长线投资,是可以考虑开始分批建仓的。

② 血站的垄断地位所带来的护城河,保证了公司传统业务未来的市场份额的稳定性,血液制品的缺口和稀缺性在未来很长时间内将会继续存在。

③ 随着新冠事件,可能会带动今后大家对于疫苗的接种意愿,让公司的疫业务重新进入到高增长状态。

④ 当然也存在行业突发时间、安全事件等系统性风险。

估值不低,短期是涨是跌谁也说不清,但是从长期的角度来看,华兰生物无疑已经开始进入到价值投资者的配置区间。

再次强调,菜头的所有观点,都是用未来3~5年的时间看,否则的话,任何公司,你都有可能会像买了平安一样,股价一旦有点风吹草动,就会哭爹喊娘的,菜头真见不得,最好还是不买为好。

全文完。

以上是菜头个人的分析和总结文章。

最近行情比较撕裂,整个市场动荡加剧,怎么通过简单的方法初步赛选优秀的公司,尽量避免踩雷变得血本无归,是在动荡行情里非常重要的事情。

多年经验,菜头总结了两个方法,初步从沪深两市找出相对较好的公司来。

其中,一个是选股思路,一个是抄作业的方法,当然,不能一概而论。

仅供大家参考:

当然,财务指标不是万能的,哪怕是这么多指标,选出来的公司,也有可能暴雷,下一步,就是在这些公司里面,找出的自己能力圈内,可以理解的公司。

投资有一个非常重要的原则就是,不懂的公司不投

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52