未来10年有望10倍的赛道

发布时间:2021-7-2 10:02阅读:232

问一问

问一问如果说CXO是国内医药行业未来5年内的皇冠,那么细胞和基因治疗(CGT,Cellular and Gene Therapy) CDMO则是皇冠上的宝石,目前这个领域刚刚兴起,从各方面的情况来看,很有可能是一个10年10倍的赛道,从在研的管线数量、全球医药巨头的并购情况、投融资数据这几个维度都可以有力地支持这一结论。

一、在研管线

根据Coherent Market Insights 的估测,全球基因细胞治疗市场将从2017 年的 60 亿美元增长至2026 年的 350 亿美元,年均复合增长率达22%。

据《the Pharma R&D Annual Review 2021》分析,2020年在研基因疗法的数目达到1589个(包括临床前和临床阶段项目数量),比2019年增长了24.8%。

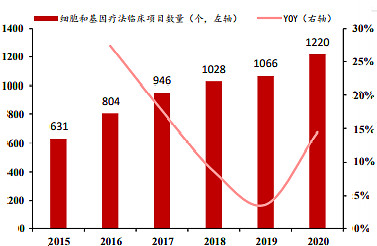

在最近5 年里,基因疗法的数目呈爆发式的增长趋势,与2016年相比翻了3 倍,根据Alliancefor Regenerative Medicine 的数据,2020年处在临床研究阶段的细胞和基因疗法药物的数量为1220项,相比2015年的631项实现翻倍。截止2020年全球细胞和基因疗法处于临床阶段的管线数量约为1220个,其中处于III期152个。

目前,细胞和基因疗法药物开发主要瓶颈之一在于病毒载体工艺及大规模GMP生产的难度极高、工艺复杂、产能短缺和制备周期较长,这也限制了整个行业的发展。据报道,已上市的Kymriah和Yescarta的成本中病毒载体几乎占据了三分之一。更大规模的生产病毒载体(提高产率和收率)不仅能够降低细胞和基因疗法成本,也能加快药物放量,这是创新药企业和CDMO企业最关注的方向。

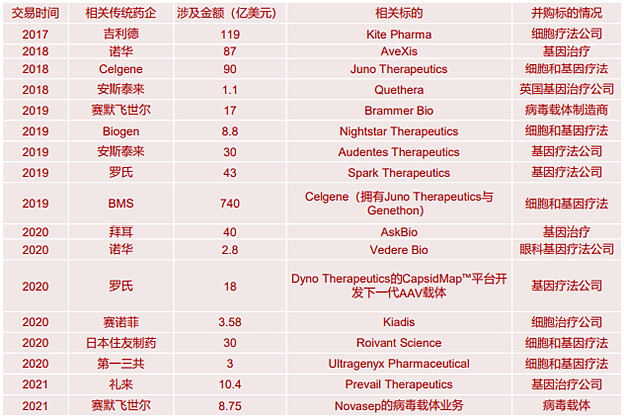

二、全球细胞和基因领域的并购事件

直接看下面的表格,可以看到,从2017年开始,全球的制药巨头都在通过并购进入这一领域。

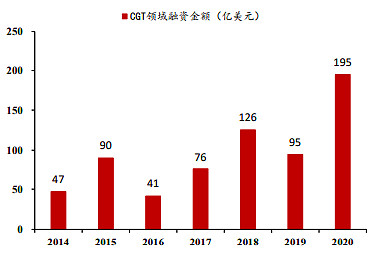

三、融资金额

虽然各年的融资金额有所起伏,但总体趋势是向上的。

目前全球细胞和基因疗法CDMO行业集中度较高,排名前4的企业如下。

Lonza:2019年细胞和基因疗法CDMO业务收入体量约在35亿人民币(市占率约在20%附近),服务CDMO项目数达到120个以上。

Catalent:预计2019年细胞和基因疗法CDMO业务收入体量约在23亿人民币左右(市占率约在13%左右)。

Thermo Fisher:收购BrammerBio后收入体量约在17亿人民币(市占率约在10%左右)。

药明康德:细胞和基因疗法CDMO业务整体收入约在11亿人民币(市占率约在6%左右),全球市占率第四。

四、国内企业的布局

国内企业的布局,除了两大龙头药明和康龙以外,我注意到的还有以下几家企业。

复星医药和吉利德旗下的Kate Pharma成立的合资公司复星凯特在今年6月24号刚刚获批上市销售阿基仑赛注射液,用于治疗特定非霍奇金淋巴瘤,是Yescarta在中国的本地化生产,是由复星凯特从Kite Pharma 引进、获得在中国内地、香港和澳门的技术及商业化权利。目前CD19靶点自体CAR-T 细胞治疗产品的药品有四款:Yescarta、Kymriah、Tecartus、Breyanzi(2021 年 2 月获批上市),2020年,Yescarta、Kymriah、Tecartus全球销售额分别约为5.63 亿美元、4.74亿美元及0.44 亿美元。

和元生物准备在科创板上市,目前IPO申请已经受理,2020年收入1.43亿元,扣非后归母净利润0.27亿元,是国内为数不多盈利的CGT CDMO企业。

金斯瑞生物科技(01548),2020年实现CGTCDMO收入620万美元(2019年为250万美元)。

博腾股份的子公司博腾生物,2020年生物CDMO业务共签订5个客户订单,订单金额约5600万元。

本文先简单梳理一下国内在基因和细胞疗法有布局的企业,后续有时间会慢慢逐一研究

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

2024年有什么股票可以翻10倍的?

2024年有什么股票可以翻10倍的?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59