意外报告 不宜追涨

发布时间:2021-7-2 09:20阅读:339

问一问

问一问一、 USDA的意外报告

7月1日凌晨,USDA六月种植面积报告发布,出乎意料地给出了8755.5万英亩的大豆种植面积预估,三月调查是8760万英亩,市场预估是8900万英亩,同时玉米播种面积预估为9269.2万英亩,低于分析师预测的9378.7万英亩;另外预估止六月底大豆库存为7.67亿蒲。

这个预估存在一些疑虑,一是本年度玉米及大豆价格高涨,按理应会促进农民种植积极性;二是玉米及大豆种植面积同降,有些意外。

另外还需注意的是:按USDA预估,止6月底大豆库存7.67亿蒲,换算为2087.47万吨,期末库存预估1.35亿蒲(六月报告),相当于367万吨,另其国内压榨需求大约在3.4亿蒲(每月1.7亿蒲左右,按NOPA数据估计),相当于925万吨,这样期末库存加上国内需求计1292万吨,这样也即意味着在剩下的两个月美豆出口要达到2087-1292万吨=795万吨;

而换一角度,看USDA每周出口销售数据,经常十十几万吨的2020/21年度新增销售数据,怎么看都完不成两个月795万吨的出口量。

何况生柴添加豁免之后,其国内需求还要作出调整,大豆压榨数据怕难达到1.7亿蒲每月的量 (注:美国大豆市场年度是当年9月开始到第二年的8月底)。

二、 国内需求估计偏高

国内豆粕需求预估偏高,这个看法基于上半年生猪价格暴跌带来的大猪积压出栏现象。因为上半年生猪价格暴跌,使得多数猪场把本应出栏的生猪越养越大,以期望在价格较高时出栏,这使得六月份的时候积压的大猪集中出栏,一方面对生猪价格产生冲击,另一方面也使生猪豆粕需求出现阶段性波峰和波谷,波峰集中在4-6月份的样子,波谷预期将出现在7-9月,加上6-7月两个月1000万吨左右的进口大豆到港,国内进口大豆库存快速增加,同时油厂胀库增多、压榨量下滑,下游豆粕库存上升至近120万吨。

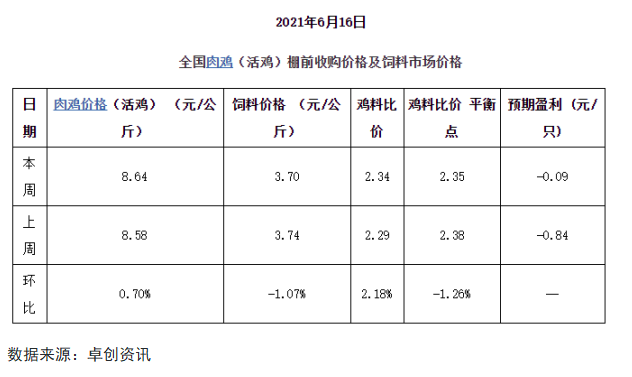

而鸡肉和鸡蛋方面,养殖利润同样不理想。鸡肉养殖预期继续亏损,鸡蛋养殖利润继续下滑。如下两个图。

三、 成本支持油粕

因此,当前油粕价格主要是由外盘美豆上升带来的成本支持。然而,近日国内对国储进口油脂储备免征进口增值税的利空作用将降低相应产品的成本。

另外,除非下游需求能跟上美豆上涨带来的成本支撑(前提是假设需求没有大的变化),然而,上半年猪价大幅下滑带来的养大猪压栏所致的豆粕可能出现的波谷、或将改变此前的豆粕需求增长或不变的预期,这一点也可从跟踪国内大豆压榨量以及豆粕库存走势可发现。一旦三季度大豆压榨量以及豆粕库存走势持续低迷,那么成本上升带来的支持将趋于瓦解。

四、 小结与建议

综上,除非后期天气极端恶劣,导致美豆新年度产量大幅下滑,否则此次意外报告所致的上涨恐难持续。操作上建议豆粕偏多反弹思路,不追涨。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08