本轮猪周期对投资的启示

发布时间:2021-6-28 14:54阅读:276

问一问

问一问时间回拨两年,时值非瘟周期带来的猪企吃肉行情,是生猪历史上最风光的一段时光。习惯了这种风光,市场中便出现了一系列关于这轮“超长“猪周期的极其美好的论断。这些判断似乎有理有据,都在告诉你这次不一样,一定抓住别放。主要的判断有:非瘟长期存在,生猪产能恢复缓慢,猪周期拉长,这一轮的肉能吃上很久;散户大比例退出,行业集中度大幅提升,给了规模企业大肆扩张的一片蓝海;粮食涨价,非瘟防控成本增加,大大增加了行业成本,行业成本决定了周期猪价的下限,于是生猪价格再也回不去某某元了。同时,对于在本轮猪周期中完成华丽蜕变,独领风骚的牧原股份,更加是铺天盖地的溢美。从二元回交育种、防疫、自繁自养模式、成本控制、无所不用其极地扩产能、向下游延伸屠宰产业链……各个方面似乎在一夜之间都成了行业里可望不可及的标杆,高高在上,聚集了巨大的优势。牧原股份自然成了市场宠儿,集万般宠爱于一身,风光无限。锦上添花是人性的本能,溢美的同时,一定会找到无数的理由与之匹配。于是不大的猪圈里,给牧原勾勒出无比美好的蓝图。每年出栏2亿头猪,屠宰卖肉,食品深加工买熟食,饲料、母猪、仔猪供全行业。在宏大蓝图的指引下,对牧原的远期估值很轻易地说出万亿、两万亿的结论。这就是我2020年上半年介入生猪产业和牧原股份时的背景。

当时错过了非瘟周期大半场的我,面临的问题是对于这个行业格局重塑的历史性大机遇,要不要参与下半场?以什么价格和时机参与下半场?对于生猪行业,我完全是一个新兵。是这个行业格局重塑的历史性大机遇把我吸引过来。潜心学习和研究3个月后,对于生猪产业的主要知识和大体脉络可以把握之后,我前后写了几篇研报来阐述自己的观点。这些文章记录了我研究生猪,研究牧原的心路历程。

生猪产业及牧原股份研究(一)网页链接

生猪产业及牧原股份研究(二)网页链接

再谈生猪产业及牧原股份 网页链接

挑一挑答辩状里的刺,为常态下的牧原画一画像

网页链接

没想到,一石激起千层浪,我的几篇文章打破了原有猪圈里和谐和平静。攻击、谩骂、奚落、BB者甚多。我初入猪圈,感受到的是极度不友好。除此之外,我轻易地判断出猪圈里投资者的成色。几个所谓“大V”的并不客观的观点固化,形成了僵化的攻守同盟。小鱼小虾们推波助澜,瞎起哄。所有人沉浸在胜利和赚钱效应带来的浮躁氛围里。所以,我的第一反应是危险,并要求自己保持客观和冷静。我从一开始就坚持远离参考主流观点,通过分析研究去找寻自己的结论。而我的结论却和主流观点相去甚远。加上猪圈里的极度不友好,于是我一开始就选择了一人硬扛整个猪圈,和猪圈里的多数“大V”都结下梁子,把我拉黑者不在少数。

当时有人提出,2020年投资界最大的悬案,可能就是猪周期如何演化?而这个可能要等到五年以后才能盖棺定论。而一年以后的今天,当时众说纷纭的“超长”猪周期并没有来,而是乖乖的延续了传统的规律,这已经基本可以盖棺定论。对于这轮猪周期的判断,能够接近事实的少之又少,我也不例外,错的离谱。而我的收获是,虽然时间上错的离谱,但在趋势上基本相符。也就是说,除了时间不对,该发生的都按照预想发生着。这一成果,落实到操作上,为我带来了超过80%的收益,这80%的收益是在半年多时间实现的。而果断清盘离场,是基于我大体合理的估值判断。2020年的一段猪价的深度急跌引起的股价调整,让我找到了在2500亿左右市值入场的机会。而基于出栏8000万内在价值5000多亿的价值判断,让我在出栏不到2000万,市值已接近5000亿的时候,果断离场。

从结果上看,这轮猪周期,我投资牧原是成功的。但从过程来看,绝非完美,自己的认知有很大局限,结论也绝非正确,结果却近似完美。这让我陷入深深反思。

一、 能力圈的边界在哪里?

对于一个新兵,去深入理解一个难度系数很高的行业谈何容易。时至今日,对于生猪产业,我仍然自认为只懂个皮毛,弄不懂的东西太多。不同的投资是有难度系数之分的,但投资不是靠难度系数取胜的。而生猪无疑属于高难度系数。这种不高的性价比再加上资质平平的商业模式,决定了生猪不可能是多数人的选择。

芒格对于能力圈的边界,有一个非常著名的标准,当你不能与行业里最有发言权的人相提并论时,你就不具备能力圈。这个标准无疑太苛刻,可能是老爷子对自己过于严苛的高要求,更有可能是老爷子随便说说,装逼而已。如果以这个标准去衡量,我对于生猪产业的理解可能连一根猪毛都够不着。那么,我的这次胜利根源是什么?是运气?显然不是,我以为是源于我的认知里对的部分。我的认知里也有错的部分,并且错的很离谱。我也认为非瘟缺猪,至少会持续到2022年,那么高猪价至少会维持到2022年。我也认为这轮周期会被拉长几年,因为缺猪没法短期解决。即便错成这样,最后的结果是好的。是因为对的部分掩盖了错的部分的杀伤力,并且对的部分对正确结论的形成的作用所占权重远大于错的部分。

对的部分是哪些?是对投资猪企底层逻辑大方向的正确把握,是对商业模式的全面掌握,是对公司内在价值大致正确的判断。所以我会抓住主线抽丝剥茧,不会对细枝末节太计较。所以,我会说延伸屠宰并不是什么好事,不会在养猪主业上给他加一块钱价值。所以,我会在接近5000亿时果断离场。错的部分呢?是对周期时间的预估。这个10个人有9个人是错的,那一个对了,也是蒙的。所以不重要。我们高估了非瘟的破坏力,低估了国家恢复产能的决心和执行力。

那么,生猪算不算在我的能力圈里?我认为算。可以运用基础的行业知识在重大方面得出客观的大致正确的方向性判断,有清晰的投资思路,有可靠地投资体系作为支撑,我认为就可以算作是能力圈的边界了。当然,关于生猪专业性很强的知识,我是欠缺的,但这不妨碍我有一个模糊的边界。不断地深入学习,可以使这个边界越来越清晰。而对于芒格的边界,我除了敬仰,实难认同。我永远也成不了芒格,就以低的多的标准要求自己吧。

二、 投资需要立体感

聪明的投资者应该是十项全能选手,而不是单一专项上的高手。全能选手要求均衡的的知识体系和能力,并不强求在某一方面具备超强的专业能力。因为投资需要立体感,需要全方位审视投资标的,给出全面、客观和谨慎的结论,这需要运用到多种学科的知识,需要多种能力和模型的综合运用。这就是芒格所说的普世智慧。在某一方面过强,容易过于依赖这方面的技能,难免出现锤子倾向,得出的结论难免偏颇。在猪圈,生猪方面的专业知识比我懂得多得多的大有人在,猪圈里的众多所谓“大V”对生猪领域的研究比我深刻得多。但只对行业知识懂得多未必是好事,因为锤子倾向做到到客观,相反大多数时候会起到反作用。猪圈里,一凡大师是我为数不多尊敬的人,生猪产业是他的工作领域,所以他具有全面的行业知识和行业里面面俱到的见识,这是他巨大的专项优势。但客观上讲,他并不算一个真正意义上的投资者,牧原只是他专业上变现的一种手段之一。他永远呆在他的这个能力圈里不出来,也不见他有扩展能力圈的动作和意愿。如此巨大的专项优势,让他在猪圈里名扬四海。而在我看来,以聪明的投资者的标准衡量他,他仍旧不合格。他能深刻的分析生产数据,能敏锐地抓住行业动态,能测算能繁、出栏,能用相对合理的逻辑预测数个月后的产能和猪价。这些都很了不起,但是他最大的问题在于缺乏立体感。从没见他分析商业模式,思考底层逻辑,分析财务数据,探讨估值方法。我说这些,没有对一凡不敬的意思,就事论事,说明投资需要立体感。投资的立体感带来的是好处是客观。平心而论,我的这次胜利,不是胜在高人一筹的见识,而是胜在立体感和客观上。我从不同角度审视这个行业和这次非瘟,避免了人云亦云的许多偏颇的观点。锦上添花是太容易做到的事情,而这对于投资是多余的,投资需要的是任何时候保持客观冷静。而保持客观的最好方法就是保持立体感的视角,切勿以偏概全。

三、 慎言颠覆

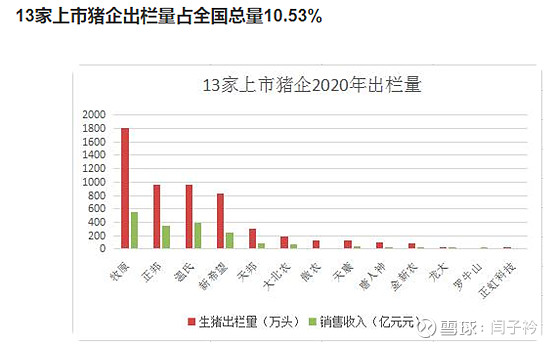

本轮非瘟周期盖棺定论之前,关于本轮周期的各种判断铺天盖地。各种美好的言论在猪圈里持续发酵,不断加深认同,以至于核心主流观点高度固化。但是如今基本盖棺定论之后,我们从后视镜中看一看,当时的言之凿凿,信誓旦旦到底实现了多少?本轮非瘟周期时间上被拉长了吗?没有,一天也没有。行业成本大增,周期底部猪价,15元再也回不去了吗?如今猪价又回到了12块多,猪粮比逼近4,全行业大亏。行业集中度大大提高了吗?虽缺少客观数据佐证,但事先以为的一片蓝海,很快就被填平了。以13家规模性猪企2020年的出栏量衡量,市占率仅仅10.5%,不到5500万头。这里还得刨掉牧原供全行业的仔猪、种猪,这些仔猪和种猪是重复的,所以,行业集中度还不到10%。规模性猪企是在疯狂扩张,可扩张了一年多,市场已经承载不了了。去年,唐人神的董事长担忧行业规划产能超过了20亿时,被狂热的“猪圈”狂喷的情形还历历在目。不到一年,潮水退去的时候,我们才看清楚是谁在裸泳。

一个存在了成千上万年的行业,什么大灾大难没有经历过。发展到今天,形成了今天的格局,可以说也是一种进化论,一种必然。一件我们认为天大的灾难,在历史长河里也许就是司空见惯的常事,一件小事。它并不足以成为一只“黑天鹅”,改天换地,影响最多只是渐进的。只是我们大惊小怪了。我们自己颠覆了自己而已。

对于猪周期,我的结论是完全不可测,非人力之所及。既然这样,不如放弃不可为而为之的蠢行为的好。承认自己的无能有时候是美德,提醒一句,特别在你言之凿凿,信誓旦旦的时候,在你自以为发现了新大陆的时候,慎言颠覆。

四、 尊重常识,谨慎求证,杜绝幻想

今年牧原的股东大会上,秦总专门提到了一个“大V”- @伪团座,秦总说,伪团座的文章里为牧原勾勒出的宏伟蓝图里,无论哪一条都是他喝醉了酒,说梦话时才敢去想一想的事。而这些宏伟蓝图在猪圈里早就是既成事实的主流核心观点了,是猪圈给牧原估值的核心依据。

可笑不可笑?发自肺腑的赞美,当事人连接都不敢接。这就是猪圈的一个常态,信念靠幻想支撑。出栏2亿头猪,屠宰卖肉,食品深加工买熟食,饲料、母猪、仔猪供全行业,这说说就是上嘴唇碰碰下嘴唇的事,可做起来有没有可行性呢?我光说说屠宰吧。牧原上屠宰,就是监管部门的政策导向和要求。屠宰本是个微利行业,出力不讨好的差事。可是换成了牧原去做,就立刻变成高大上的了。猪圈里为此欢呼雀跃。他们当然会找到无数人云亦云看似合理,实则经不起推敲的理由去佐证。别人屠宰不赚钱是产能利用率不足。牧原屠宰自家的猪,设计产能根据出栏来的,不存在产能利用率的问题。好合理的理由。但是,将屠宰作为一个大行业整体看,本来就产能过剩,你牧原再布局那么多产能,对屠宰行业来说是不是雪上加霜?你牧原的产能上来撑死,别人的关门歇业,这可能吗?行业竞争加剧的后果必然是降价,就算你牧原产能利用率100%,价格上亏损你能控制吗?控制了就是关联交易不公允。何况,别人的产能在建时我想谁也不会想自己的产能利用不上吧?牧原你就这么大把握规划的产能就能全部利用,不出偏差?

这是我在评价屠宰对牧原的影响时运用的逻辑,没有什么独到的东西,唯一用到的只有常识。尊重常识,也是一种能力。常识的作用是最大程度屏蔽掉了风险和不客观。与此相对就是幻想,幻想的依据看似有合理的成分,实则极不严密,逻辑上存在硬伤,以此作为决策依据,极不严谨,会冒极大的风险。尊重常识,杜绝幻想,才可能辩证地看待问题。而辩证看待问题,是拥有投资立体感的先决条件。

以上,是我对本轮猪周期中个人投资牧原股份的得失的深刻反思。这个实战案例,对于我个人的成长帮助是极大的。我写这个总结无意冒犯任何人,但我可以预想在猪圈里会带来什么样的情形。这要放在几个月前,猪圈的唾沫估计能把我淹了。但成王败寇,现在他们应该没什么底气再去叫嚣了吧?还会那么嚣张吗?

最后,关于今后的猪周期和牧原投资,我再啰嗦几句,算作我的浅显的判断吧。

1、生猪产业的商业模式并没有任何吸引人的地方,投资猪企,投资牧原的着眼点在于行业集中度提升的大趋势以及企业的进击力和上进心。

2、猪周期永远存在,并且无法准确判断。但有些时候可以很容易所处阶段,千万别跟趋势为敌,也千万别迷之自信地说一定会怎么怎么样,谁也不是神仙,但我们能实现有所准备。比如现在,猪粮比逼近4了,我知道猪价已经极度低迷了,最坏的日子很可能快过去了。但猪价会不会朝10块去,猪价会在底部呆多久,只有天知道。

3、头部企业的行业集中度虽仍不足10%,但与上一周期时,已有显著提高。这一事实说明了行业低迷期时的行业抗风险的能力是显著增强的,这就决定了本轮过剩产能的出清速度要比以往更慢,猪企在本轮低迷时期苦熬的时间更长,这对企业的过冬储备要求更高。

4、我不认为牧原财务造假,这是对牧原还有想法的前提。但这不是说牧原没有问题。可转债、算错均价这种小儿科的幺蛾子频出,起码说明牧原的管理是跟不上企业扩张步伐的。过好日子时,出点错没什么,过苦日子时,一大家子多了这么多,家底不厚的情况下,熬过寒冬的难度比过去没法相提并论了。过去的周期都是以牧原的短期微亏为底线的,今年显然不是了,现在牧原每公斤已经亏3块了。牧原的大体量,重资产模式的弊端都还没有经历过低迷时期的检验,能不能活着全身而退还不一定呢,牧原真正的考试才刚刚开始。过冬时,牧原还会按原计划继续扩产能吗?如果牧原继续不为所动,把今年的出栏按计划增加到4000万左右,那秦英林是真汉子,牧原的投资价值不减。而如果秦英林今年怂了,则往后牧原的投资价值就大打折扣。这其实是个两难的选择,不扩张没投资价值,低迷期扩张,越扩张死的越快。往远了不说,今年年初,华夏幸福资金链断裂,就是一个活生生的例子摆在眼前

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

可转债打新体验APP横评:涨乐、君弘、佣金宝,从一键申购到中签缴款哪家最省心?

2026-08-10 15:08

2026-08-10 15:08

-

叩富问财是一个什么平台?

2026-08-10 15:08

-

个人养老金基金规模突破280亿元!如何开通账户购买?(附2026最新产品一览表)

2026-08-10 15:08