国产设备之光——纳微科技

发布时间:2021-6-24 10:00阅读:345

问一问

问一问写在最前面,这种顶级的公司,从近期的皓元医药到时代天使科技,从来都不是买估值合理,比的是对未来空间的认知、竞争优势的探究、确定性的把握及估值的耐受力,不是简单弯腰捡钱的投资机会,核心内容如下:

一、投资逻辑

1. 全球色谱行业预计2024年达到30亿美元,中国市场2024年达到2.13亿美元,2019-2024年CAGR11.30%。长期看市场空间100亿元以上。纳微新设北美子公司和进一步建设印度子公司,开拓海外市场。市场对纳微走向全球赋予厚望,短时间不会遇到天花板问题。

2. 行业技术壁垒很高,核心优势是卡脖子的微球材料底层制备技术,纳微打破了国外垄断,掌握了纳米级尺寸的微球制造,从小点生长到大的技术,以及大规模生产的控制,纳微有30000m3研发生产基地。

3. 需求主要来源于生物制药的快速发展,色谱填料的市场增长主要由下游生物制药及食品行业日益增长的需求驱动。

4. 进口替代逻辑,外资占据了95%以上的生物药填料市场,国产替代空间巨大。纳微的亲和填料价格基本是外资产品的一半左右。可替代进口产品的国产化微球材料具有想象空间。

5. 向设备仪器品类拓展。开发了用于药品质量检测及实验室分离和分析色谱柱及相关仪器,子公司纳谱分析专注于色谱柱的研发、生产及销售,逐渐推出了新型号、新规格,使得销量大幅增加。

6. 向填料商业化阶段延伸。药企对于填料的用户黏度极高。药企硏发阶段、临床阶段的填料用量不大,真正填料用量大幅提升在于药品投产后。现在纳微大部分订单以临床试验为主,尚未实现商业化。预估今年年底有抗体的商业化的项目。

7. 预计公司2021-2023年收入3.24、5.08、7.97亿元,2021-2023年归母净利润分别为1.13/1.83/2.94亿元。选取泰坦科技、阿拉丁、皓元医药三家上市公司作为可比公司,平均估值在2022年97倍PE、23年70倍PE左右。对应的市值分别是178亿、205亿。稀缺品种稀缺标的,又有高瓴等背书,市场预期不会低于250亿市值,对应23年85XPE,乐观看到300亿以上市值,中期看到500-600亿,比的是眼光和认知。

二、行业分析

生物制药产业分为上游的生物反应器和下游的分离纯化,上游的基础技术进步很快,发酵产率大幅度提升,导致上游的成本大幅降低;下游的分离纯化成为制药最主要的成本,占总成本的50-80%。分离纯化最主要的成本来自于纯化耗材。色谱/层析技术是现代工业中最重要、最有效的物质分离技术之一。色谱/层析技术几乎是生物制药分离纯化的唯一手段。色谱填料通常是指具有纳米孔道结构的微球。

全球色谱行业超过21亿美元,预计2024年达到30亿美元,欧美地区占比最高,中国刚处于起步阶段,2018年中国色谱填料市场规模为1.12亿美元,预计2019年市场规模为1.25亿美元,2024年增长至2.13亿美元,2019年-2024年CAGR11.30%。

国内市场空间不是很大,我国生物药终端市场规模4000亿元,抗生素类产品市场规模1800亿元,需要微生物发酵生产的药品总规模超过6000亿元,按照90%毛利计算,生产成本约600亿元,分离纯化耗材市场空间100亿元以上。叠加海外市场空间,纳微短时间不会遇到天花板问题。

竞争格局上,国内95%以上的生物药填料均采用进口产品,GE占据了60%的市场份额。国产替代空间巨大。目前仅纳微科技、博格隆订单量较大,市占率分别是4%和2%。市场长期被GEHealthcare、Tosoh、Bio-Rad、Merck、Danaher、Agilent等国际大型科技公司垄断,准入门槛高。纳微2019年色谱/层析收入8291万元,假设2019年是1.25亿美元市场规模,实际市占率可能达到9.52%。

行业的属性导致客户黏度极高。因为下游的纯化效果与药品质量紧密相关,药企对填料的选择、考察十分重视,监管部门的监管力度也较大。药企导入填料的过程会比较缓慢,而且为保证产品安全性、稳定性,药企会优先选择有保证的国外填料产品。制药企业在药品进入临床3期前,必须选定独家合作填料供应商,而受限于药监局监管政策,填料变更属于重大工艺变更,填料一经申报,更换相当困难,,目前尚未出现商业化产品更换供应商的情况。所以药企对于填料的用户黏度极高。如果不是从药企研发阶段、临床阶段就介入生产线,投产后再进行国产替代的过程比较慢。而药企硏发阶段、临床阶段的填料用量不大,真正填料用量大幅提升在于药品投产后。研发立项阶段单个订单金额约几十万,临床阶段将达到几百万,药品商业化后订单金额达到千万级别以上。国内填料公司订单大部分集中在临床前阶段,临床订单仅几十个,增长空间巨大。

行业技术壁垒很高,核心优势是卡脖子的微球制造技术,微球表面结构修饰是技术难点。开发周期长,产品需要10年以上技术积累才能开发完成。微球其实是限制中国发展的基础行业,没有微球就无法实现药物的生产、电脑及手机的屏幕生产。微球的核心技术在精准制造,纳米级尺寸的微球制造,包括微球的尺寸、均匀性、孔道结构、表面性质等,以及大规模生产的控制。在世界范围内纳微已经实现了领先的制造技术,但还需要满足生物制药等应用的要求,必须对微球表面改性和功能化。比如ProteinA需要结合在微球上以特异性识FC端蛋白。纳微的微球产品就是为生物制药提供关键分离纯化介质微球。

纳微的技术路径与外资不一样。GE、默克等公司使用传统微球制造技术,从大微球做到小微球,再用筛子筛成一样大小,但国外科学家多年持续研究也无法实现一步合成;而纳微采用由小点生长到大的技术,定制式精准制造微球,不需要引入筛选过程。且优越性大于筛分法,生产周期短,仅仅6天。

纳微分离纯化成功的应用案例包括:酶、蛋白、抗体、疫苗、胰岛素、多肽、抗生素、植物提取物等,每个细分领域都与对应的龙头企业合作。比如恒瑞、甘李、东宝。

三、公司基本情况

1、商业模式

江必旺博士2007年在苏州BioBay创立纳微,公司的目标是成为世界第一的高性能新兴微球材料的领导者。主要营业收入来源于生物制药领域和平板显示领域,生物制药领域占84%。未来上市公司主体会集中于医药板块,平板显示领域会交给参股公司。公司向生物医药客户直销为主,包括医药生产企业、科研院所、色谱柱生产企业及CRO(合同研究组织)企业等。

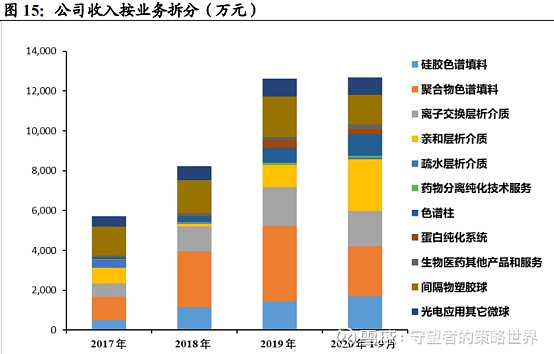

生物医药领域,公司主要为药品大规模生产提供关键的分离纯化材料,纳微的微球产品是为生物制药提供关键分离纯化介质微球,包括亲和层析色谱、硅胶色谱填料、疏水层析介质、离子交换层析介质、聚合物色谱填料。同时也为药品质量检测和科学研究提供分离和分析色谱柱及相关仪器设备。

平板显示领域,公司主要产品为用于控制LCD面板盒厚的聚合物间隔物微球(间隔物塑胶球),同时可以提供包括以二氧化硅为基质的间隔物微球(间隔物硅球)、导电金球、标准颗粒、黑球等在内的其他光电应用微球材料。

公司有微球研究所,服务于高性能微球的应用创新和产业化;有纳谱分析,主营分析检测领域业务;还包括常熟纳微作为生产基地;美国、印度等扩展国际市场;公司参股了赛谱仪器、鑫导电子等企业,以完善公司的产业网络。

2、产品

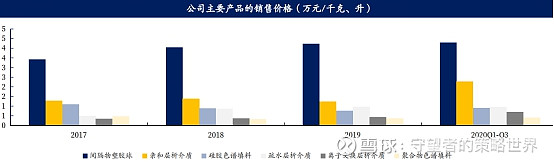

生物医药产品中,主要是关键分离纯化介质微球,其中亲和层析介质占比较大。亲和层析色谱是色谱填料行业金额最大的细分品类,用量大、单价高。

价格方面,主要产品中亲和色谱单价明显高于其它产品,但也只有外资产品的一半价格。2018年底推出新产品ProteinA,该产品销售金额大幅增加,对单价拉动明显。整体看因为疫情,2020年产品涨价多。

分离和分析色谱柱及相关仪器设备方面,2017年至2020年1-9月,公司色谱柱产品收入增幅较大,主要系子公司纳谱分析2018年5月成立,专注于色谱柱的研发、生产及销售,逐渐推出了新型号、新规格,使得销量大幅增加。

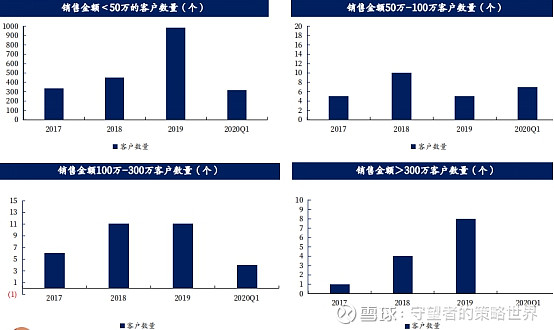

客户结构中,公司已与恒瑞医药、丽珠集团、复星医药、华东医药、成都倍特、浙江医药、海正药业、东阳光等多家知名大药企形成合作关系,客户数量持续增长,从2017年的348个快速增长到2020年前三季度的1041个。从客户数量构成上可以看出,销售额50万元以下的客户数量最多,但100万元以上的大客户数量亦呈现快速增长态势。公司新增客户数量从2017年的256家增加到2020年前三季度的633家,同时由于医药类客户的采购频率存在一定的间隔,所以会出现客户数量减少的情况,但总体上新增客户数量多于减少客户数量,体现出公司业务的良好发展趋势。

同时公司大部分客户药品研发项目尚处于早期阶段,伴随研发项目逐渐推荐,大客户数量逐年增加。大部分订单以临床试验为主,尚未实现商业化。预估今年年底就有商业化的项目。比如胰岛素、抗生素早就有商业化,而抗体的商业化大概在今年年底,目前处于三期临床阶段。

产能方面,产能利用率逐渐提升。

产能充沛,在苏州工业园区建有1.2万平米左右的研发和生产基地,在常熟新材料产业园建有1.8万平米左右的大规模生产基地,具备规模化生产能力,可保证产品安全供应,并快速将实验室研究成果转换为商业化生产,目前已有上百种产品进行规模化生产。

3、管理

股权集中,实控人江必旺与陈荣姬夫妇合计控制公司52%的股份。高瓴资本(3.6%)、红杉中国基金、华兴资本和药明康德等知名投资机构入股。

核心技术人员有江必旺、陈荣姬、林生跃。

江必旺毕业于北京大学,纽约州立大学宾汉姆顿分校博士,加州大学伯克利分校博士后,科技部创新人才推进计划科技创新创业人才。2007年至今,历任公司副董事长、董事长和总经理。荣获科技部科技创新创业人才(2016年)、“江苏省高层次创业创新人才引进计划”引进人才(2007年)、江苏省科技企业家(2018年),2013年被授予江苏省五一劳动荣誉奖章;同时也是苏州市姑苏创新创业领军人才(2009年)。已发表学术论文20余篇,曾获2016年度江苏省科学技术三等奖及2012年度苏州市科学技术进步奖二等奖。

陈荣姬博士已发表学术论文10余篇,曾获2016年度江苏省科学技术三等奖及2012年度苏州市科学技术进步奖二等奖。陈荣姬博士负责公司纳米微球材料的研发及产业化,保障公司产品量产供应。

林生跃于公司任职近十年,长期从事产品生产与研发工作,曾带领团队突破聚合物微球表面改性瓶颈,开发出离子交换、疏水、亲和等高效生物分离层析介质产品并导入市场销售,主要负责解决产品开发与工业化生产相关问题。

截至2020年末,公司共有研发人员114人,占员工总数的30.48%。硕士以上占比10.16%,略有点低。本科占比44.39%。

公司储备了丰富的在研项目,目前9个项目中1个已完成,5个处于中试阶段,2个在小试阶段,1个在研发中。

三、竞争优势分析

1、突破微球材料底层制备技术,强大的创新能力。是目前世界上少数几家可以同时规模化制备无机和有机高性能纳米微球材料的公司之一。底层技术是精准制造。传统的微球制造方法无法控制粒径大小与均匀性,需要引入筛选工艺。公司的底层技术类似于微球纳米种子,均匀地使纳米球成长为微米级微球,可以控制微球增长的界限,这种底层技术使公司制备不同材料的微球成为可能。

募集资金资金主要是服务于研发投入,主要分三个方向:ProteinA类层析介质、磁性分离、连续生产。ProteinA类层析介质的研发目的是达到GE等进口产品的性能;对于连续生产,目前存在较多的处理批次,下一代的合成技术必然是高效连续的生产、分离、纯化;对于磁性分离技术,是颠覆目前分离技术的研究。

2、齐全的产品种类。关键分离纯化介质微球中,亲和层析色谱、硅胶色谱填料、疏水层析介质、离子交换层析介质、聚合物色谱填料都能生产。

3、规模化生产能力:目前,国内少有填料生产企业可进行规模化生产,而纳微能拥有30000m3研发生产基地。

4、及时的响应速度,供货周期一般为2周左右。

四、成长驱动力

1、业绩驱动力主要来源于生物制药的快速发展,色谱填料的市场增长主要由下游生物制药及食品行业日益增长的需求驱动。

2、进口替代,目前微球等核心材料基本依赖进口,成本长期居高不下。医保改革的集采,需要对药品价格下调,同时对成本控制提出高要求,而填料成本占药品总成本比例较大,医保改革为药企成本控制提供动因。可替代进口产品的高性能国产化微球材料具有巨大市场潜力。比如纳微的亲和填料价格基本是外资产品的一半左右。疫情期间,进口色谱填料不能及时供给国内药厂,纳微科技通过加班研发和生产及时为多家药企提供关键色谱填料,保障了他们的正常生产和研发。

2、向设备仪器品类拓展。开发出高性能的填料产品导入市场,也可以加工成色谱柱、分析柱售卖,还可以专门为客户提供分离纯化服务。子公司纳谱分析2018年5月成立,专注于色谱柱的研发、生产及销售,逐渐推出了新型号、新规格,使得销量大幅增加。

3、向填料商业化阶段延伸。药企对于填料的用户黏度极高。药企硏发阶段、临床阶段的填料用量不大,真正填料用量大幅提升在于药品投产后。现在纳微大部分订单以临床试验为主,尚未实现商业化。预估今年年底就有抗体的商业化的项目,目前处于三期临床阶段。

4、走向国际化,开拓海外市场。募投资金建设海外研发和营销中心建设项目:新设北美子公司和进一步建设印度子公司。其中,北美子公司项目建成后将拥有两个新产品研发实验室、一个应用开发平台实验室及二十余位本土团队,印度项目则围绕新一步扩充NANOMICROINDIA的营销、技术团队,进一步建设应用技术开发平台,更好实现NANOMICROINDIA作为公司在印度区域的运营中心的职能展开。

五、盈利预测与估值

预计公司2021-2023年收入3.24、5.08、7.97亿元,2021-2023年归母净利润分别为1.13/1.83/2.94亿元。

主要竞争对手均为国外大型科技公司,目前国内医药分离纯化领域没有可比公司。选取泰坦科技、阿拉丁、皓元医药三家上市公司作为可比公司,平均估值在2022年97倍PE、23年70倍PE左右。对应的市值分别是178亿、205亿。市场预期不会低于200亿市值,乐观看到300亿市值。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52