【风口系列】歼20大规模列装概念继续发酵,一细节表明发动机摆脱进口,航空发动机产业链深度解析

发布时间:2021-6-23 11:07阅读:489

问一问

问一问前言:有乡亲说我周末整理的先进战斗机产业链,兑现真快,别看今天市场反复震荡,但是战斗机产业链表现不错,但是战斗机产业链竟然涉及到5大门类的多个赛道,这其中究竟该如何去参与,希望我能对其中的子赛道进一步进行说明,安排!

另外说一点,由于提需求的朋友比较多,我这边不可能把所有的需求都通过专栏来发布,尤其是很多朋友提出的问题,既敏感又涉及具体个股,更不方便在公众平台发布,所以更多的内容大家可以通过微信公众号(概念爱好者)的推文进行查看。

本篇目录

1.来龙去脉

2.航空发动机概述

3.行业现状

4.发动机技术现状

5.发动机产业链

6.发动机产业链

7.市场前景

8.相关上市公司

9.使用须知

PS:老规矩,重点内容加粗显示,方便阅读。

一,来龙去脉

在先进战斗机产业链一章中,可以看得出,发动机是三大主线之一,但是相比于机载系统和零部件,似乎对于这个产业,大家更多的认识就是我们的研发困难重重,目前还停留在概念阶段,但事实上并非如此,可以说近10年来,我们国家在航空发动机领域有很多的突破。

在去年我国公布的从俄罗斯进口发动机细节中可以看到,D-30-KP2和RD-93航空发动机我国都在继续购买,唯独没有发现歼20战机专用的AL-31F-M1/M2发动机,并且我国歼-20的产量还在提高。这说明在发动机方面,我国的国产发动机已经完全可以替代俄罗斯的AL-31F-M1/M2发动机,国产发动机的确有了巨大的进步。

二,航空发动机概述

航空发动机是整个航空工业的动力之源。因其高度的技术难度和复杂性,被称为“工业皇冠上的明珠”和“工业之花”。

目前世界范围内具备军用航空发动机研制能力并形成产业规模的国家仅有美、俄、英、法、中五大联合国常任理事国,具备商用大涵道比涡轮风扇发动机研制能力并形成产业规模的则仅剩美、英两国三大巨头企业及其合资公司。

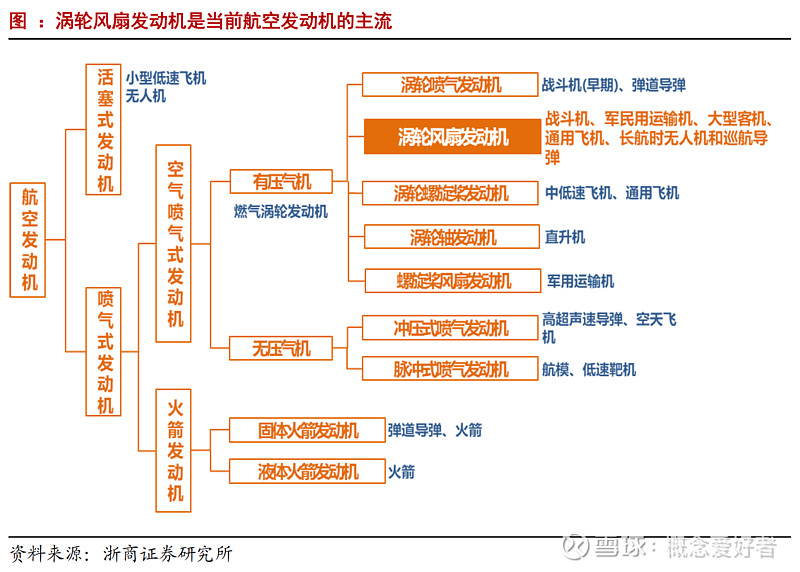

根据推力产生原理、氧化剂来源、有无压气机等的差异,航空发动机可以分为活塞式发动机、火箭发动机、冲压式发动机、涡轮发动机等多个类别。当前,涡轮风扇发动机以其高效率、低油耗、大推力等优势成为应用最广的航空发动机,广泛装备于各类型军民用飞行器,其产值占燃气涡轮发动机的 90%以上。

三,行业现状

当前军、民用领域航空发动机技术和产业均已发展至第四代。军用领域,美国的 F135 发动机(装备 F-35 战斗机)、F119 发动机(装备 F-22 战斗机)牢牢占据着头部位置;民用领域,用于窄体客机的Leap-X、PW1000G、用于宽体客机的GE9X、Trent XWB等发动机技术先进、代表了当前商用航空发动机领域的最高水平。

1.军用领域

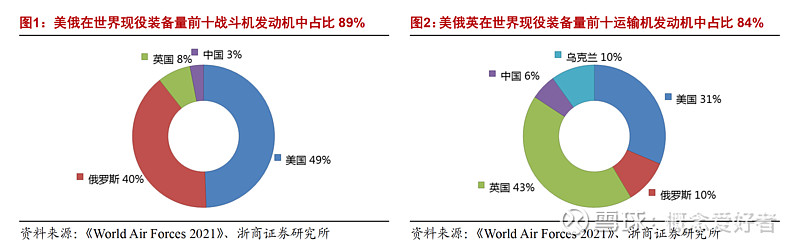

军用航空发动机最重要的技术指标是推重比,具备三代主流航空发动机研制和生产能力的国家主要是美、俄、英、法、中五大常任理事国,乌克兰接收前苏联军事工业遗产也具备一定的发动机研制生产能力,其航空发动机产品主要用于出口。根据《World Air Forces 2021》统计数据计算,产自五大常任理事国的军用航空发动机数量占当前世界所有在装军用航发总数的 90%以上。其中,又尤其以美、俄占比最大。

2.商用领域

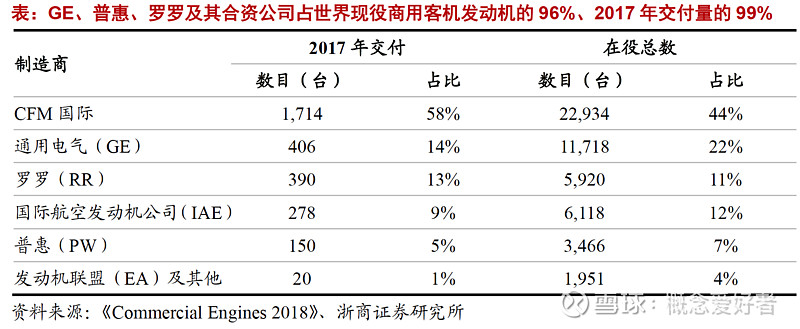

相较于军用航空发动机,商用航空发动机高经济型、高可靠性的要求使得它的研制技术难度更高。前世界范围内独立掌握商用航空发动机研制核心技术、并有能力实现其产品商业化成功的企业仅美国通用电气(GE)、美国普惠(PW)、英国罗罗(RR)三家公司,世界范围内商用航空发动机市场基本被这三家公司及其与其他公司组建的合资公司所垄断。

此外中国和俄罗斯也在谋求进入该领域。

3.国内现状

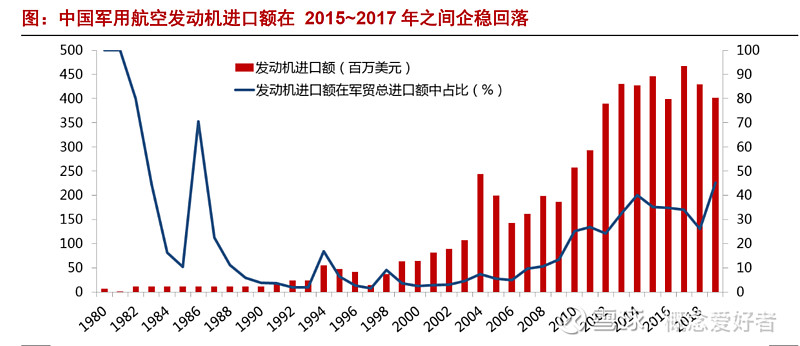

2005 年,国产第一型三代大推力军用涡扇发动机涡扇-10 通过了定型审查,并再随后的使用中不断提高其可靠性和稳定性,目前涡扇-10 及其改进型号可用于装备歼-10、歼-100、歼-15、歼-16 乃至歼-20 等中国当代主力三、四代战斗机。我国对外军用航空发动机的进口额、依赖度也在 2015~2017年之间逐步企稳下落。

2016年,航发集团成立,中国航空发动机开始走向完全自主正向设计道路,目前航发集团基本具备了军用大中小型涡喷、涡扇、涡轴等各类型航空发动机的研制生产能力。但与西方先进国家相比尚有一定差距。

未来的 5~10 年内,随着军、民用重点型号研制攻关的相继完成转入量产,将可以满足届时我国军、民用领域几乎各类型航空发动机的需要,我国航空发动机整个产业也将迎来一个高速增长的黄金时期。

四,发动机技术现状

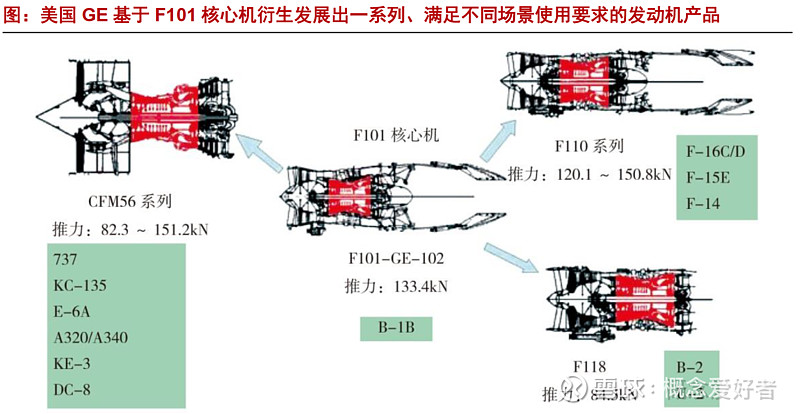

航空发动机的运行特点可以概括为“三高一长”,即高压、高转速、高温、长期循环往复工作。其高技术含量决定了高投入,也意味着高风险,基于高风险的特点,各航空发动机巨头纷纷倾向于基于自身技术特点走出一条航空发动机产品的系列化、衍生化发展道路。

而系列化,衍生化发展道路,保了一旦以一款成熟的系列产品进入市场,接下来就有望享受 30-50 年的持续稳定盈利,其间面临的竞争威胁小,制造商可以安心收获技术和产业带来的收益。

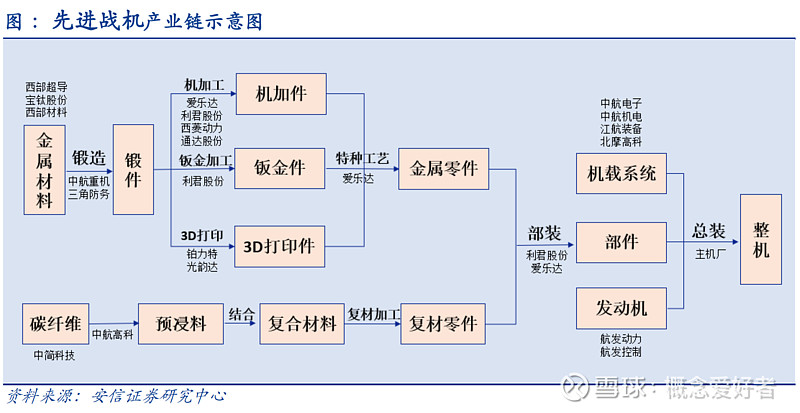

五,发动机产业链

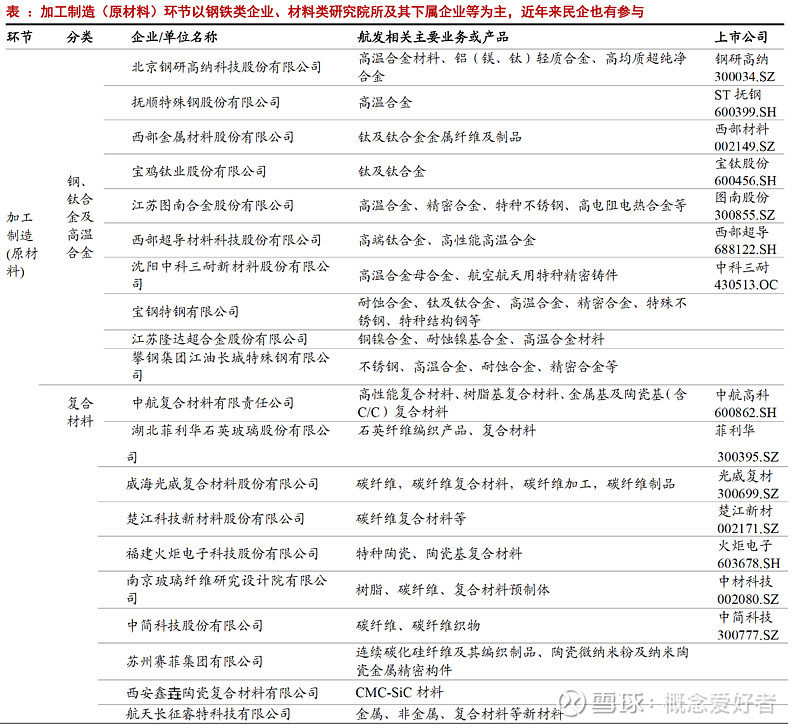

1.加工环节

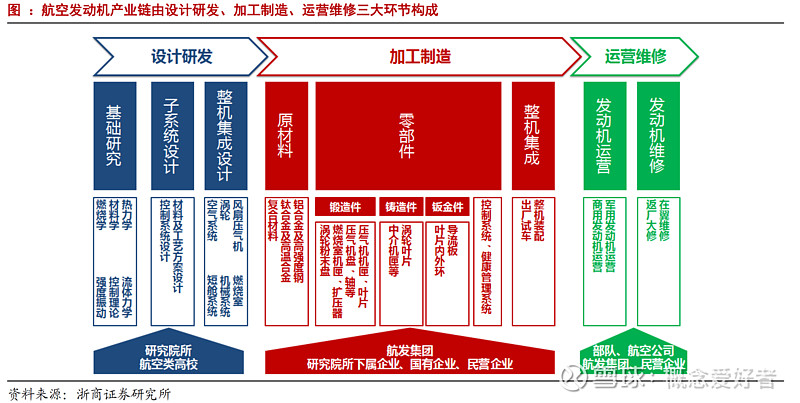

航空发动机产业链长、覆盖面广,可以带动和辐射上游机械加工、材料制备、电子元器件等一大批行业。产业链主要环节包括:设计研发、加工制造(原材料)、加工制造(零组件)、整机集成交付、运营维修等。

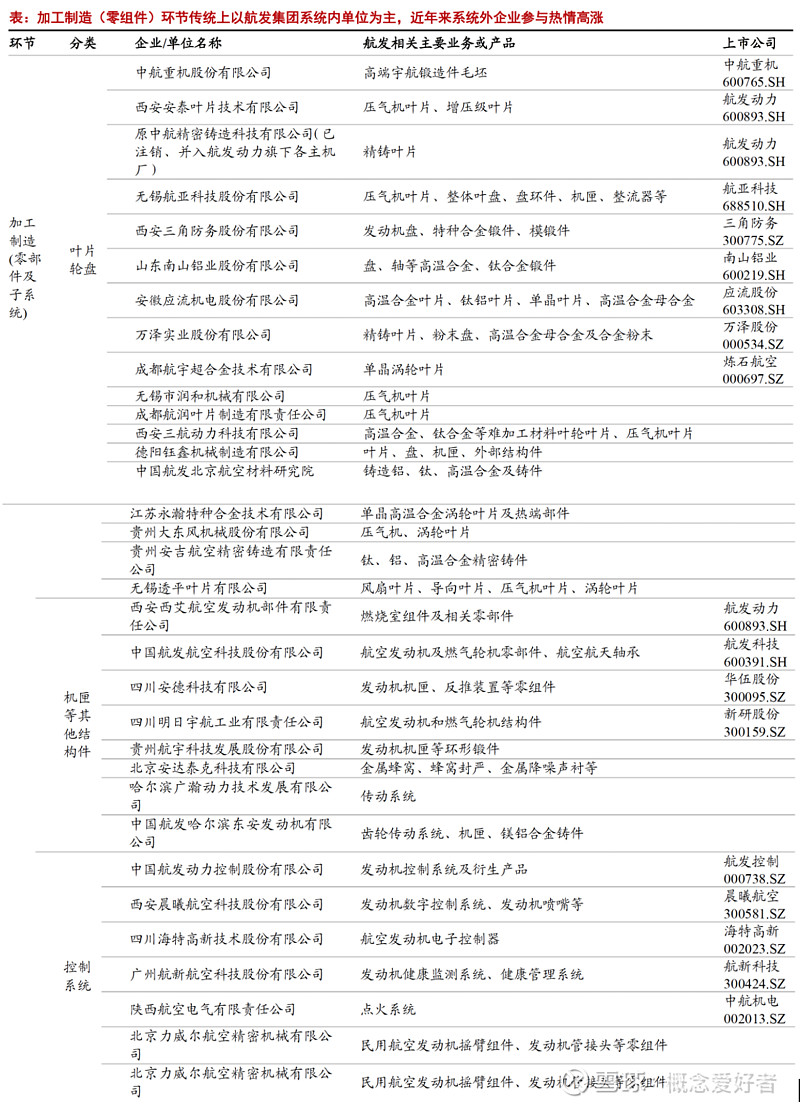

在上述各领域中,其中加工制造(零组件)环节近些年来航发集团系统外企业参与这一配套环节的积极性高涨、现如今各类型企业众多。

而在加工制造(原材料)环节,以钢铁类企业、材料类研究院所及其下属企业等为主,近年来民企也有参与。

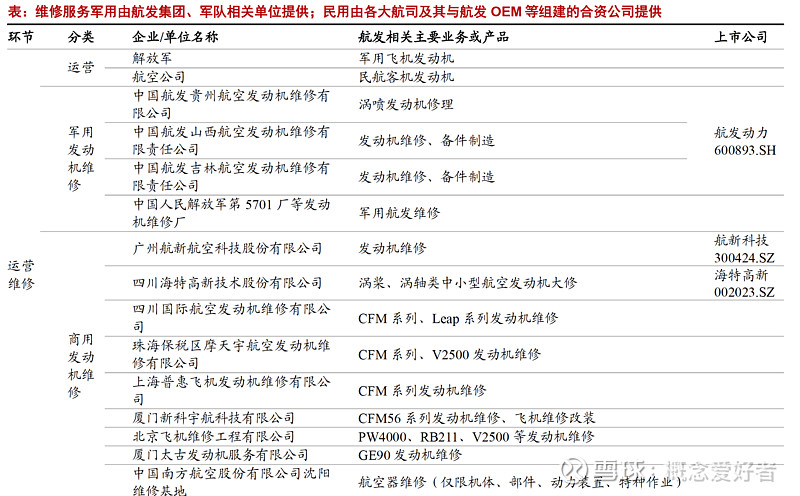

维修服务军用由航发集团、军队相关单位提供;民用由各大航司及其与航发 OEM 等组建的合资公司提供

2.原材料

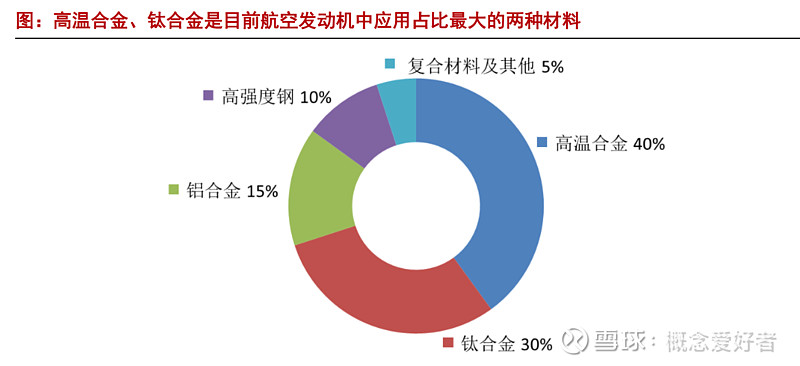

当前,航空发动机中传统铝合金和高强度钢、钛合金、镍基高温合金四足鼎立,复合材料则凭借其优良的综合性能成为未来航空发动机性能进一步提升的不二选择。其中,高温合金、钛合金是目前航空发动机中应用占比最大的两种材料。

1)钛合金

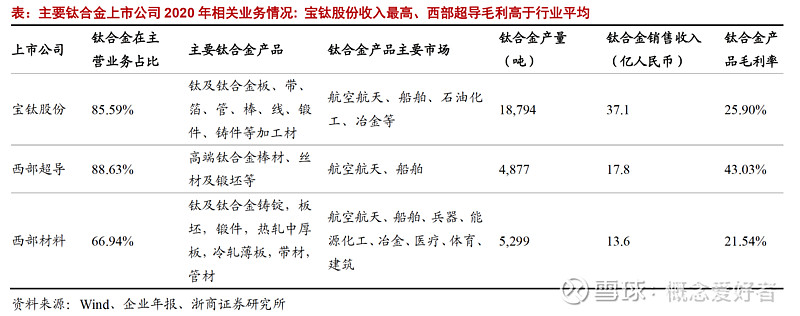

我国钛合金产业集中度高、陕西省钛材生产领跑全国,主要上市企业有宝钛股份、西部超导、西部材料。其中西部超导钛合金产品应用市场集中,主要为航空航天等军工产业,销售毛利率较高,而宝钛股份收入最高。

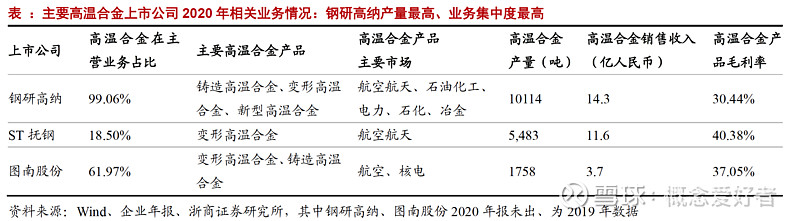

2)高温合金

国内从事高温合金生产的单位分为三类,一类是特钢企业,如抚顺特钢、宝钢特钢等;另一类是研究院所,如中国航发航空材料研究院、中科院沈阳金属研究所,钢铁研究总院系统的下属企业钢研高纳等,第三类是民营企业如图南股份、江苏隆达等。其中,钢研高纳产量最高、业务集中度最高。

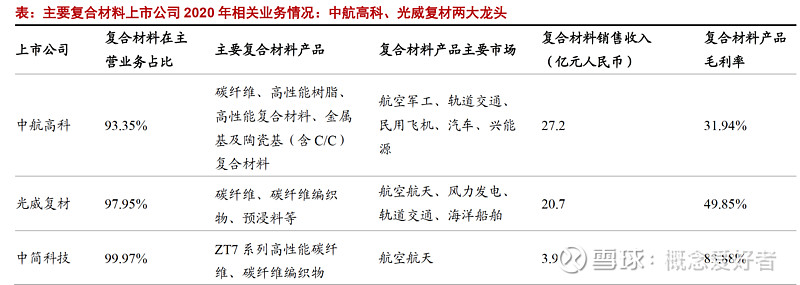

3)复合材料

国内从事复合材料研制生产的上市公司主要包括中航高科、光威复材、中简科技,其复合材料产品增强材料均以碳纤维为主。此外还有中材科技、火炬电子、楚江新材、菲利华等企业正在开展相关技术开拓或市场开拓,但这些企业营业收入中复合材料占比尚较小。

值得一提的是,随着复合材料在航空涡轮发动机上应用范围越来越广且比例越来越大,甚至有说法航空涡轮发动机将向着"非金属发动机"或"全复合材料发动机"的方向发展。

3.零部件与子系统

航空发动机由部件和子系统组成,部件包括风扇增压级、压气机、燃烧室、高低压涡轮等;子系统包括控制系统、空气系统、机械系统、短舱系统等。

1)叶片、轮盘

航空发动机压缩系统(风扇增压级、压气机)转静子叶片、涡轮转静子叶片、及用于支撑安装转子叶片的压缩系统轮盘及涡轮轮盘是航空发动机中最重要的一组零件,目前国内从事航空发动机叶片、轮盘加工制造的企业或单位大致可以分为以下三类:

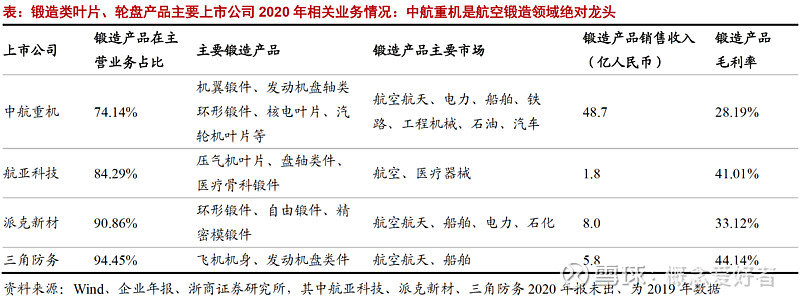

一类专注于压气机叶片、压气机及涡轮轮盘轴等航空锻件的加工如中航重机、航亚科技、无锡润和等;

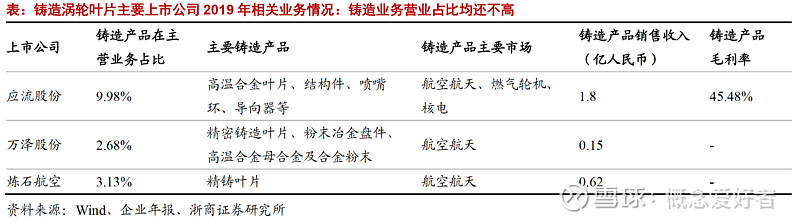

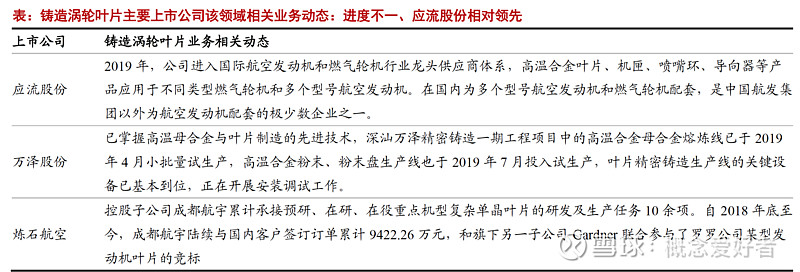

第二类专注于涡轮叶片精铸加工如应流股份、万泽股份、炼石航空、江苏永瀚等,该细分赛道具有典型的高壁垒特征,未来随着项目进入收获期,业绩将快速释放。

第三类则是航发动力、中国航发航材院等传统老牌行业内单位,兼具以上铸造、锻造两类业务能力。

2)机匣等其他结构件

航空发动机所使用其他结构件主要包括机匣、轴承、齿轮箱、燃烧室零组件、密封封严装置等,加工方式多采用锻造、少数采用钣金成型。主要参与企业包括航发动力、航发科技、华伍股份、新研股份、安达泰克、哈尔滨东安等。

3)控制系统

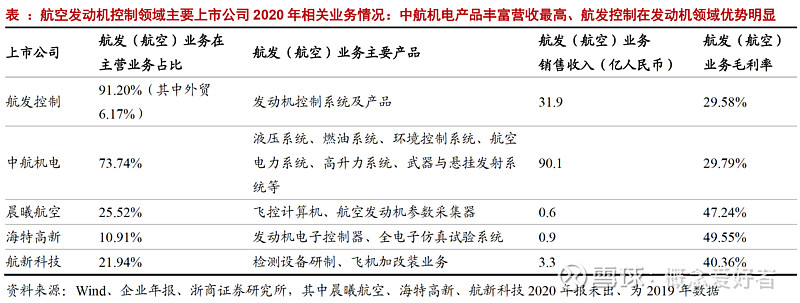

航空发动机控制系统是发动机的神经和大脑,我国从事航空发动机控制系统研制生产的企业主要有航发控制、晨曦航空、海特高新、航新科技、中航机电等,其中航发控制背靠我国航空发动机控制领域唯一的军工科研院所中国航发控制系统研究所,实力雄厚、产品型号齐全,是航发控制领域的龙头企业。

4. 运营维修

军用、商用航空发动机的运营方分别为军队和航空公司。随着实战化训练增多,军用发动机维修保障领域市场空间将有望快速上升,为相关企业带来业绩增长的新动力。

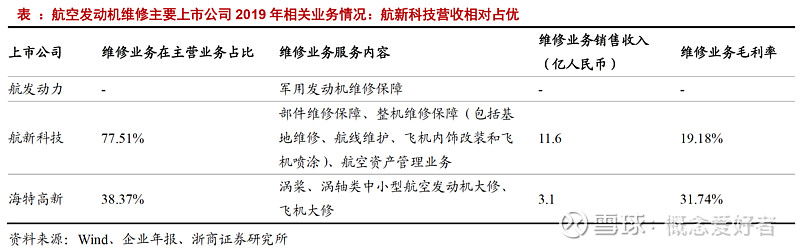

民用领域,多个航空公司与国外 OEM 或国外航空公司、专业发动机维修公司等建立合资公司,用于为自身及行业提供发动机及飞机维修保障服务。此外,上市公司中航新科技、海特高新也涉足有航空发动机维修市场。

六,行业前景

1.军用市场

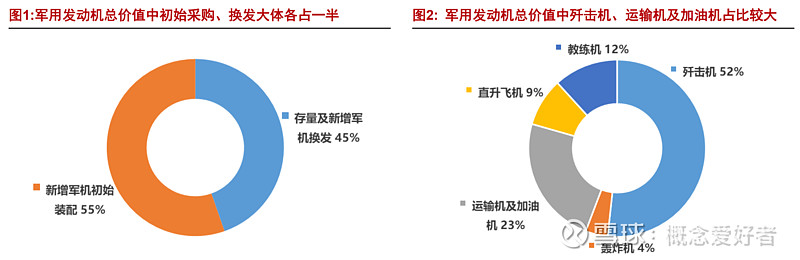

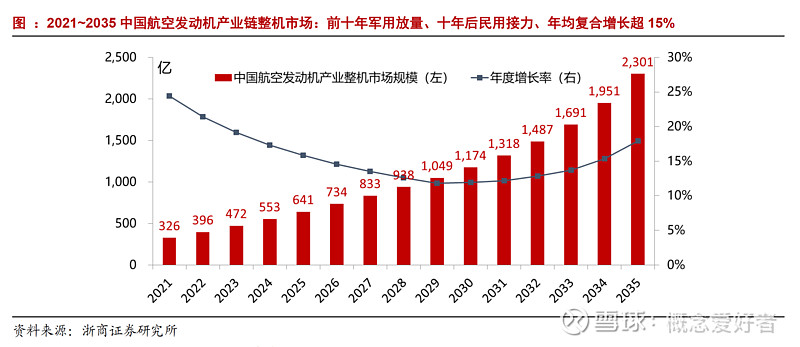

当前,我国与美国在军用飞机数量和质量上均有着较大差异。假设到 2035 年,我军各类型军用飞机装备数目与美军当今装备数量及已确认订单数量之和保持一致,据此测算,从 2021 ~2035 中国军用航空发动机整机市场总规模为 14,898 亿元人民币、年均 993 亿元人民币。其中新增军机初始采购需求和存量及新增军机换发需求大体各占一半。按飞机种类,歼击机、运输机及加油机占比相对较大。

2.商用领域

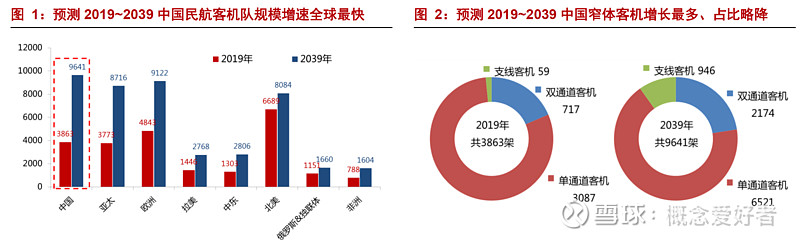

根据中国商飞公司预测,到 2039 年,中国民航客机队的规模将从 2019 年的 3863 架增长到 9641 架,在全球市场中的占比从 16.2%增长至 21.7%,据此测算, 2021 年~2039 年中国商用航空发动机整机市场总规模为 20,131 亿元人民币、年均 1,059 亿元人民币。

综合计算,未来 15 年间我国航空发动机产业链整机市场年均复合增长率约 15%,其中前 10 年主要受益于军机的放量,之后民机开始接力,带来规模持续增长的新引擎。

七,相关上市公司

航发系统很复杂,对于目前参与的企业来说,未来十年的黄金发展期当中,重点受益的是整机及维修保障、原材料、零部件这几个方面的公司。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是卫星产业链概念,a股有哪些卫星产业链概念公司?

什么是卫星产业链概念,a股有哪些卫星产业链概念公司?

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:08

2026-06-08 16:08

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:08

-

新手选股总踩坑?国金AI选好股,帮你轻松找潜力股

2026-06-08 16:08