华侨城接下来的任务

发布时间:2021-6-21 09:23阅读:232

问一问

问一问

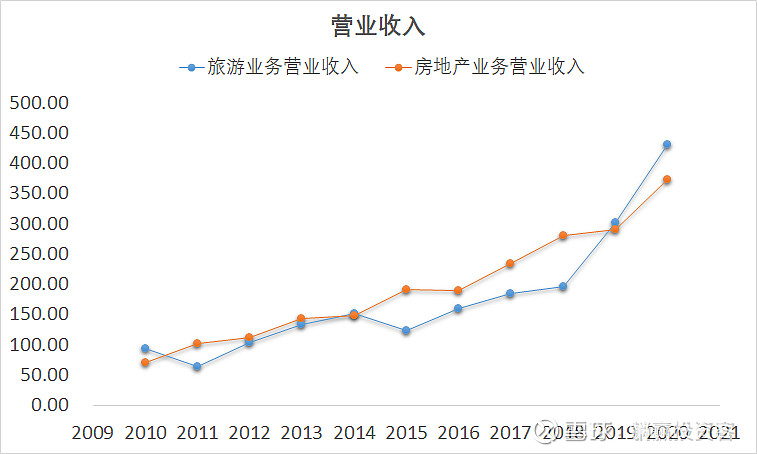

首先澄清一下坊间对华侨城的一些指控,有人认为华侨城并没有真正把重心放在文旅上,只是用文旅低价竞地产生效益,不需要文旅赚钱,只要过得去就行。但我从财报中收集的信息并不支持这一说法。上面三幅图展示了文化旅游和房地产开发这两个主要业务的营收和毛利润数据,以及旅游业务占毛利润的比例。可以看到在2016年加大投入后,文旅业务的收入和毛利润开始大幅增长,在2020年营收超过了房地产业务,毛利润也即将赶超。从2010-2020年,这10年时间里旅游业务占总毛利润的比例在30% ~ 50%之间变动,始终在用两条腿走路,这几年文旅业务发力所取得的成绩是显而易见的。那些认为华侨城不重视文旅业务的言论可以休矣,空口无凭,数据说明一切。

但2017-2019年的极速扩张带来的后遗症也非常明显,那就是现金流的快速恶化,连续三年经营现金流为负,这是公司扩张时期的典型特征(见上图)。但是,跑得太快容易扯到蛋,如果不尽快实现正向现金流,很容易发生债务危机,华夏幸福就是这么崩溃的。但幸运的是2020年经营现金流大幅转正,债务情况开始好转。所以,接下要关注的重点就很明显了,那就是观察2021年经营现金流能否在2020年基础上继续保持大幅正向流入。如果现金流持续好转,买入的信心会更加充分,届时可以考虑加仓。中报过一段时间就会出了,盯住现金流。

在此要夸奖一下华侨城的抗风险能力。当初我开始关注文旅产业时,本以为华侨城的文旅业务会在疫情的冲击下遭到毁灭性打击,营收、利润大幅下降,但却出乎我的意料。华侨城文旅业务很快就恢复了过来,旅游区接待游客数恢复到2019年的82%。营业数据在2019年的基础上继续大幅增长。文旅业务毛利润也从2019年的40.63%增长到2020年的42.02%。疫情的黑天鹅并未打乱华侨城布局文旅业务的节奏,这很好![]() 。说明华侨城的文旅项目有足够的吸引力,保证了游客的游玩意愿。这足以说明华侨城的护城河比我想象中的要深、要宽。而像宋城演艺这样的公司日子就没那么过了,单条腿走路,项目不足够好。疫情袭来就被打趴下了。这也是为什么我选择了华侨城来配置文旅行业。

。说明华侨城的文旅项目有足够的吸引力,保证了游客的游玩意愿。这足以说明华侨城的护城河比我想象中的要深、要宽。而像宋城演艺这样的公司日子就没那么过了,单条腿走路,项目不足够好。疫情袭来就被打趴下了。这也是为什么我选择了华侨城来配置文旅行业。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:08

2026-06-08 16:08

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:08

-

新手选股总踩坑?国金AI选好股,帮你轻松找潜力股

2026-06-08 16:08