生态系统和情绪钟摆--关于集运价格和中远海控的两个思考备忘

发布时间:2021-6-15 11:02阅读:254

问一问

问一问虽然运价又连创新高(大致比年初的高点又上涨了20%),但是我对下半年尤其是三季度的集运市场感到担忧。虽然我不是集运业的业内人士,但我还是喜欢用自己的视角去观察、思考和理解。这绝不是对专业知识的轻慢,而是投资很多时候对我来说就是一场游戏(其实生命也是如此),这种游戏好玩的地方在于我们总能在不同行业的专业理论,独有的默会知识中,抽象出一些具有普适性的基本原则,并让这些繁杂,不可言说的知识碎片再次回归到由这些原则所建构的一个充满逻辑张力的认知框架下。正所谓 :“月映万川,理一分殊”。从细节中提炼那些形而上的规律,以及用“道”和“理” 去面对缤纷喧嚣的大千世界,往往会让我们内心产生一种安静平和的愉悦。

思考1:每一个生态系统都有自我修复能力

集运是全球贸易物流网络是一个庞大的复杂网络,对于这个复杂网络,我常常用生态系统来类比思考,而集运只是这个生态系统中的一个食物链,并通过仓储,物流和商品零售、工业制造相连接。每一个生态系统都有极强的自我修复能力,全球贸易网络这个生态系统也不例外。

当我们重新审视去年三季度开始的这一波现象级运力上涨,既有长期供给短缺的内在必然, 也不可否认有疫情这个催化剂,具体而言是:1)零售商品本地产能供给被抑制,2)宽松的财政货币政策对居民消费需求的支撑 ,3)中国率先控制疫情,生产供给能力的修复 。

生态系统是一个隐喻,提醒我们这一波现象级的上涨终将随着疫情被控制而回归。推动这一回归的是:1)欧美经济体疫苗接种后,新冠对社会行为的冲击在弱化,2)除中国以外,世界其他地区供给能力的修复 (尤其是欧美本地的产能供给能力)。

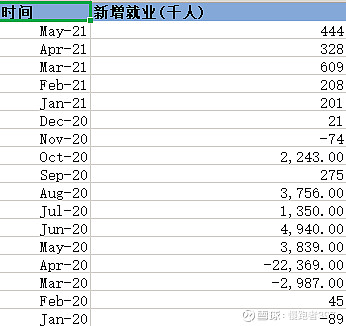

以美国数据为例:因为疫情,2020年3月-4月,美国非农新增就业-2600万 ,2020年5月以来的一年累计非农新增就业1800万.毛估一下,大致恢复接近70% ,2010年2月至2020年2月这十年,平均月新增就业16万人,2021年最近五个月月平均36万人。新增就业数据的背后是美国经济对疫情的自我修复正在加速。数据看的很清楚,虽然美国的供给能力还没有完全从疫情中修复,但是不论是美国还是世界贸易这个生态系统的自我修复能力正在持续增强,运价阶段性的回归趋势正在聚集。运价的上涨趋势不可持续。

数据来源:choice

思考2 :对于钟摆的拐点,不要预测但可以准备

去年三季度以来,每次看到满载的集装箱班轮,拥塞的码头,就会感到非常踏实。这种情况一直持续到现在。中信建投的韩军已经把目标价连续上调到38。年度盈利预期上调,最近三年(2021-2023)的盈利预期上调到775,620,533。

毫无疑问,韩军是集运行业最有影响力也是最好的分析师(其实也是群里最喜爱的分析师,昵称都是军军),每一次上调预期,市场都用长阳给出了积极的回应。通读军军的最新研报,逻辑支撑都是长期逻辑:长期的需求增长,长期的供给不足,头部公司(长期的)通过商业模式向端到端和数字化转型重塑这个行业的商业价值

这些逻辑,我自始至终都非常赞同!但是,我想说的是价值扩张的长期逻辑不能替代中短期风险的思考,不代表着未来的运价会向过去半年那样的单边持续上涨!情绪的钟摆正在向乐观的那一侧摆动,但是这段时间持续推升海控快速上涨的买入资金有多少能承受运价阶段性回落的压力测试?我不知道。另外,随着美国经济的恢复,美国对中国的新一轮打压正在酝酿,虽然这不是行业长期供需逻辑,但确实是投资者需要考虑,而且客观存在的中短期潜在不确定性。

最后,我想说,这一波集运的繁荣景气是一个长周期的繁荣景气,但是我不相信长周期不意味着不会出现阶段性的短期回落,我更不相信这段时间急冲冲冲进市场的资金都有足够的准备去迎接不期而至的阶段性回落。去年这时候,集运业哀鸿遍野,一片惨淡,屡创新低,我根本不相信下半年的航运会转运(而那时的我已经跟踪集运四五年了)。![]()

越是长周期,越是充满被市场无情打脸的超预期。。。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08