盛美股份上市在即,行业迎来价值重估,至纯科技(603690)当有翻倍空间

发布时间:2021-6-15 10:23阅读:325

问一问

问一问从“碳中和”到“数字人民币”,再从“数字人民币”到现在的“国产操作系统鸿蒙”,“破局”俨然已经成为今年最大的投资主题。而谈到“破局”,半导体行业的国产替代则是个绕不过去的话题,在这特殊的一年,有能力抗下这一重任的企业们,将受到政策的青睐与资本的追捧。受益于国产替代化率提高的至纯科技,则是其中的佼佼者。

1.半导体清洗设备成国产化替代下的蓝海,行业增速节节攀升。

2.国内行业格局清晰,双龙齐头并进。

3.盛美股份提交科创板注册稿,将再次创下估值神话。

4.完美对标,当前时点看,至纯科技合理估值至少有翻倍空间。

1.高端制造全球产业链转移,国内行业发展提速

基于5G、AI等新应用对于半导体市场提出的新需求,全球逻辑/代工/存储厂商资本开支有望进入新一轮向上周期,因此预计全球半导体专用设备市场规模将会进一步提升,其中晶圆处理设备市场规模也会随之不断提升。此外,随着全球半导体产业链不断向中国转移,预计中国半导体专用设备市场规模扩张速度将会继续快于全球。以2019年为例,根据SEMI的数据,全球半导体专用设备销售额为598亿美元,较2018年645.3亿美元下降7.33%:其中中国大陆半导体专用设备销售额为173.2亿美元(约合人民币1200.2亿元),较2018年118.1亿美元(约合人民币818.4亿元)提升46.6%,增速远高于全球市场,并占据全球25.6%的市场份额。随着中国对半导体行业的高度重视,中国部分半导体专用设备企业经过了十年以上的技术研发和积累,在部分领域陆续取得了突破,成功地通过了部分集成电路制造企业地验证,成为了制造企业地设备供应商,目前国产替代进程正加速进行中。

拆分来看,半导体专用设备可进一步划分为晶圆处理设备、封装设备、测试设备以及其他设备四大类。其中销售额占比最高的为晶圆处理设备,约占80%,测试设备约占8%-9%,封装设备则占5%-6%。本文所要讨论的半导体清洗设备,则属于晶圆处理设备的一种。

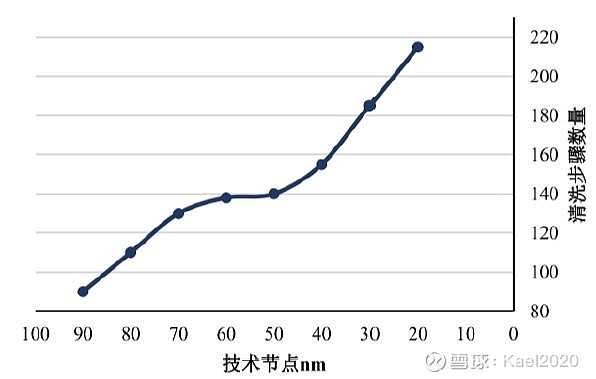

清洗是贯穿半导体产业链的重要工艺环节,用于去除半导体鬼片制造、晶圆制造和封装测试每个步骤中可能存在的杂志,避免杂志影响芯片良率和芯片产品性能。目前,随着芯片制造工艺先进程度的持续提升,对晶圆表面污染物的控制要求不断提高,每一步光刻、刻蚀、沉积等重复性工序后,都需要进一步清洗供需。

(资料来源:中银国际证券)

随着半导体制程的不断改进,生产过程中的清洗步骤及精度要求将会迅速提高,清洗设备的市场规模有望随之进一步快速增长。在半导体生产的所有工艺模块中,清洗是占比最高的工序,也是保证良率及性能的重要环节。对于成规模的大厂来说,良率下降1%,损失金额就会高达亿级。清洗设备的重要性可见一斑。

相比于刻蚀机、光刻机和CVD设备,清洗机有望率先实现未来3-5年的全面国产化。预计中国大陆地区每年的湿法清洗设备空间在15-20亿美元,目前除长江存储之外的各家晶圆厂,清洗机的国产化率均在10%以内。假设到2023年清洗机的国产化率可达40%-50%,则国产设备每年的市场空间将达到40-70亿元;我2025年左右可以实现绝大多数清洗机机型的国产化,则国产设备市场空间约100-130亿元。

2.国内半导体清洗设备行业主要包括四家企业

目前,中国大陆能提供半导体清洗设备的企业较少,主要包括盛美半导体、北方华创、芯源微及至纯科技。其中盛美半导体为国内半导体清洗设备的行业龙头,主要产品为集成电路领域的单片清洗设备,其中包括单片SAPS兆声波清洗设备、单片TEBO兆声波清洗设备、单片背面清洗设备、单片刷洗设备、槽式清洗设备和单片槽式组合清洗设备等,产品线较为丰富;北方华创收购美国半导体设备生产商Akrion Systems LLC之后,主要清洗设备为单片及槽式清洗设备,可适用于技术节点为65nm、28nm工艺的芯片制造;至纯科技具备生产8-12英寸高阶单晶圆湿法清洗设备和槽式湿法清洗设备的相关技术,能够覆盖包括晶圆制造、先进封装、太阳能在内多个下游行业的市场需求;芯源微目前产品用于集成电路制造领域的单片式刷洗领域。

(各公司清洗设备布局,资料来源:中信建投)

上述几家公司中,科创板上市的芯源微估值为376 pe,主板上市的北方华创估值则为373 pe,相对接近且较为合理。而和它们同台竞技的至纯科技,目前估值是多少呢?41 pe。虽然前两者的业务并不局限于此,但这估值上悬殊的差异,还是给至纯科技留下了极大的想象空间。

从产品上来看,至纯是除盛美外制程工艺最为完备的企业,且更积极地在推动清洗机的扩产。

3.6月10日正式提交注册的盛美股份,将创下另一个估值神话

盛美股份成立于 2005 年4月,是一家专注于半导体清洗设备、电镀设备和先进封装湿法设备的高新技术企业。公司通过自主研发的单片兆声波清洗技术、单片槽式组合清洗技术、电镀技术、无应力抛光技术和立式炉管技术等,向全球晶圆制造、先进封装及其他客户提供定制化的设备及工艺解决方案。公司经营业绩保持多年快速增长,2017年-2019年公司营业收入年复合增长率为72.74%,净利润年复合增长率为 252.42%。

公司营业收入主要来自于半导体清洗设备(单片式清洗设备、槽式清洗设备、单片槽式组合清洗设备)、半导体电镀设备、和先进封装湿法设备的销售收入,2017年-2019年半导体清洗设备营业收入占营业总收入的比例为84.75%、91.11%、82.62%。2017 年-2019 年公司主营业务收入占营业收入的比重分别为 98.25%、98.06%和

98.24%,主营业务突出。公司的其他业务收入主要来自备品备件销售及提供售后服务,占比较小。公司头部客户销售集中,主要客户为长江存储、华虹集团、海力士、长电科技和中芯国际等。

作为第一家从美股回归的硬科技龙头,盛美股份在科创板值多少?

(盛美股份得到众多券商的高估值)

如上所示,安信证券给出的定价区间为51.75-56.25元,对应pe115-125X;中信证券给出的上市价格为107.94元,对应pe230X+。也就是发行价大约在115-125倍,上市后估值到达200倍+。若以芯源微作为对标,则其上市当日估值极有可能站上300 pe。对于盛美股份来说,200pe甚至300pe高吗?不高。看似夸张的估值会被更夸张的增速所熨平。

4.作为半导体清洗设备双龙之一,至纯科技合理估值当有翻倍空间。

回过头来看至纯科技。公司于2017年底成立湿法事业部,2018年开始逐渐供货,至2019年,相关营收为8166.24万元,而到了2020年,该部分营收则为2.18亿元,增速达166%。一般而言,由于初期产能有限,且相关产品仍在客户验证阶段,业绩放量往往较为缓慢。而在验证逐步通过且产能扩张达成后,公司将迎来爆发式的增长。

在决定拓展清洗机业务后,公司定下了5年(2018-2022)200台的目标。2018-20年至纯已累计出货小70台,其中2020年至纯的单片设备和槽式设备全年出机超过了30台,在当前订单饱满且扩产顺利的情况下,预计2022年累计200台的目标将顺利完成。据此测算,公司需在2021年与2022年出货130台以上,即平均每年65台。相对于2020年而言,出货量呈现倍量增长,叠加产品中高制程、多腔体单片机的比例提高、且行业需求较大,清洗机营收增速将远超100%。结合盛美股份的相关数据,可以进行如下计算。

盛美的净利率大概是在18%左右,至纯可按照15%计算,那么2021年其清洗机的净利润大概是7800万元,给200倍估值,清洗机这一块就是156亿,相当于1/3个盛美。

按机构平均预测来看,至纯科技2021年净利润为3.02亿,扣掉7800万元,剩下部分是2.24亿,按现有估值PE 41.6x给,约93亿。156+93=249亿元,而当前至纯科技市值仅为123亿元,保守看也应有翻倍空间。

5.结语

从盛美股份公布的报告中可以看到,其主要客户为长江存储、华虹半导体、海力士、中芯国际等等,而这些公司,则原本就在至纯科技的客户名单之中。这意味着什么?举个通俗一点的例子,小区门口有两家早餐铺,一家只卖豆浆,而一家只卖油条。过了一段时间,只卖豆浆的早餐店宣布研发出了油条产品,并开始批量供应,即使不做任何市场调研就能得出结论:部分客户的油条订单会被分流到豆浆店。那么,至纯科技这个豆浆店,未来的增量空间有多大?

相比于其他行业而言,半导体行业的价值重估与个股的补涨往往会显得更加直接与纯粹。最经典的例子当属中芯国际,在去年中芯国际提交注册后,科创板的华润微直接补涨了超过50%,而其兄弟公司沪硅产业更是一波怒涨135%!6月10日提交注册的盛美股份,也会走上科创板IPO的加速通道,作为半导体设备数一数二的龙头,盛美股份必将直接引爆整个行业的重估,而其中仅仅40倍PE的至纯科技,则将成为重估之路上的先锋旗手。

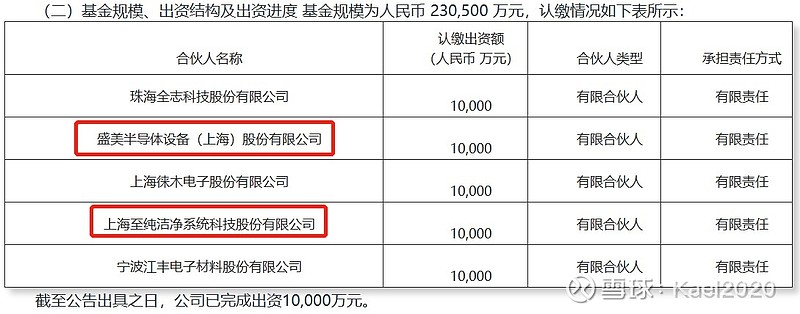

(至纯与盛美,亦是兄弟公司)

润物无声,和风细雨。至诚高节,纯极无暇。润和之后,澜起至纯

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章