2021年医疗投资策略:医疗器械将迎来黄金发展十年

发布时间:2021-6-11 15:40阅读:304

问一问

问一问1)医疗器械属于多交叉学科,难模仿,专利悬崖现象并不突出,医生对产品的粘性高,所以在过去十年的A股中,医疗器械是表现最优的子板块。

2)目前国内医疗器械处在上半场,国家不断出台相关政策鼓励创新,医疗器械的未来黄金十年即将到来。建议关注:化学发光、心血管高值耗材、神经介入等领域;

2020年疫情下医药行业比较优势明显,财务业绩和市场收益均位居前列,作为内需中的刚需,医药是「聚光灯下的行业」。2021年,我们建议关注集采后的「医疗器械」、「医疗服务+自费消费」、「创新药产业链」等赛道。

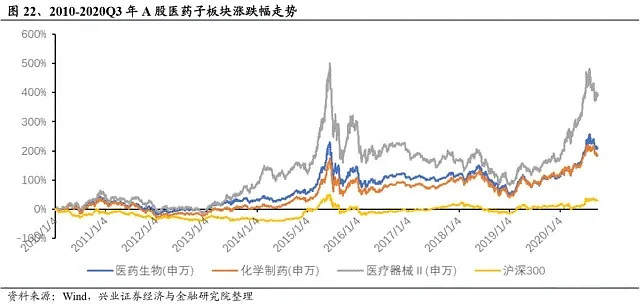

在过去十年的A股中,医疗器械子板块表现最优。医疗器械板块优于医药生物,又优于化学制药子板块。器械行业属于知识、资本密集型产业,发展和创新相对于药品来说滞后。目前,创新药已进入2.0时代,医疗器械行业属于发展变革的上半场,未来5年会加速发展。

尽管2020年受疫情影响,医疗器械公司的表现依然为所有板块最优。医疗器械公司的上半年收入增速达48%,归母净利润增速达122%,扣非归母达143%,为所有子行业里表现最优。

医疗器械行业特点:

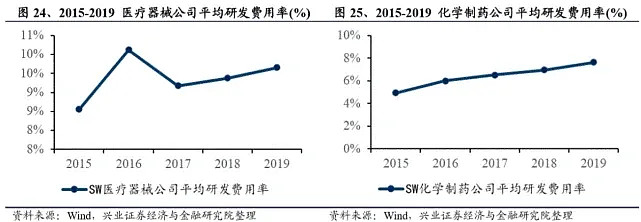

1)医疗器械属于多学科交叉、知识密集和资金密集型高新技术产业。医疗器械行业集生物医学工程、电子信息技术和现代医学影像等技术,研发费用整体高于药物研发。2015 年-2019 年5 年间,医疗器械的研发费用率均高于药物研发。

2)医疗器械产品专利悬崖现象并不突出,品牌效应延续性强。一个创新药研发周期耗时长达10年,平均每个创新药的研发费用达到数十亿美金,一旦研发失败,容易造成公司业绩波动。相比药品,医疗器械产品迭代较快,研发周期短,原创技术更迭较慢,主要以改进型创新为主来更好地符合人体结构,专利悬崖现象也并不突出。

成熟的医疗器械产品不仅需要深厚的技术积累,还需要长时间市场教育。新器械的使用不仅要求医生能够理解和应用,同时需要医生具备相应的诊断和手术操作水平以确保产品应用效果。

3)医生对医疗器械的粘性高。器械产品属性上与药品有较大差距,手术能否最后成功,还得依赖医生的操作。耗材规格复杂、每个产品分类分组众多,组件成分和配比也较为复杂,所以当医生一旦习惯了某系列的手术,一般情况下是不会再更换其他厂商,因为这样可以减少手术的错误和医患事故。

医疗器械的高增长细分赛道介绍

1)化学发光场景拓展,国产产品有望渗透到三级医院

应用场景不断拓展,我国市场发展空间大。化学发光免疫诊断技术以化学发光剂、 催化发光酶等物质标记抗原或抗体。目前国内的化学发光逐步替代酶联免疫的技术迭代,预计5年内化学发光增速>免疫诊断增速>体外诊断增速。

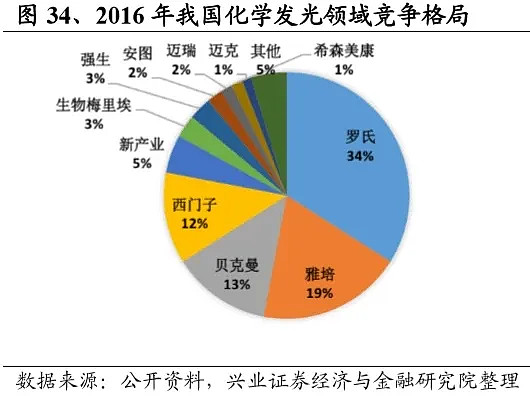

进口企业为主导,国内形成「4+4」格局。从具体厂商来看,罗氏龙头地位稳固,市场份额约为34%,雅培、贝克 曼、西门子紧随其后。国内厂商部分,新产业生物、安图生物、迈瑞医疗。在国内三级医院的高端市场占据垄断地位,国产产品主要在二级医院和基层医院 的中低端市场,未来向三级医院渗透的趋势非常明显。

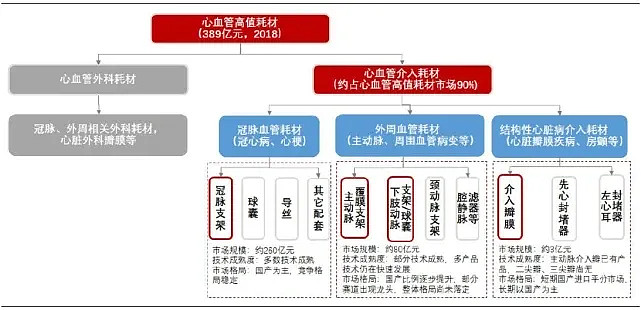

2)心血管高端耗材是集采免疫赛道,关注国产替代的细分赛道

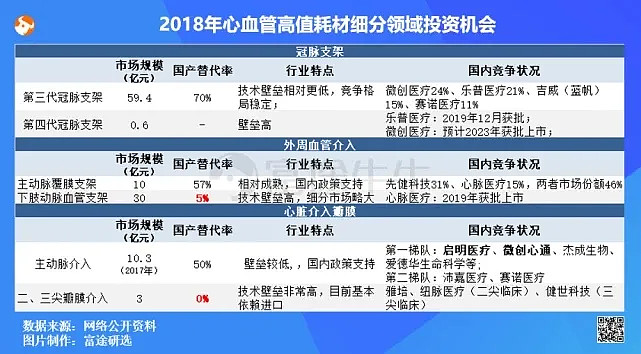

心血管的高值耗材主要分为冠状、外周血管和心脏结构的耗材(上面红色框),细分领域如下图:

数据来源:招商银行研究所

从整体的技术壁垒来看,冠状trong>接下来,我们可以细分观察各个细分领域的投资机会:

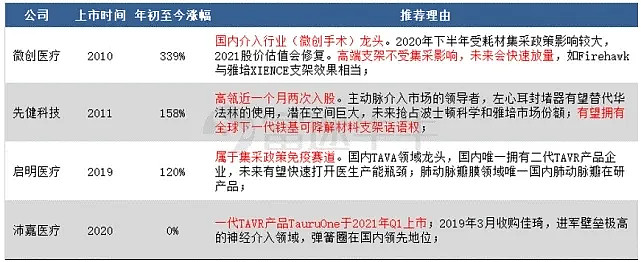

微创医疗是国内耗材介入龙头企业,主要定位于微创手术领域产品,下半年公司的产品主要受耗材集采影响,公司的低端产品进入集采,高端产品不受影响政策影响,未来高端支架和创新器械将会快速放量。先健科技在近一个月内被高瓴资本连续买入,先健科技可能未来在铁基可降解材料支架上拥有全球话语权。启明医疗目前赛道属于集采免疫赛道,未来随着二代TAVR产品上市,未来有望打开医生产能的瓶颈。

3)神经介入被誉为介入手术皇冠上的明珠,外企垄断80%以上市场

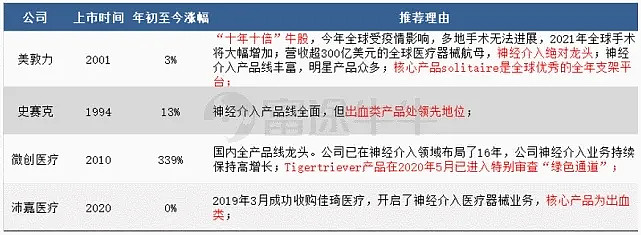

神经介入被誉为介入手术皇冠上的明珠。神经介入属于医学非常重要的部分,难度极大、范围广,被誉为介入手术皇冠上的明珠。神经介入被分为缺血类、出血类和通路类。

我国目前神经介入市场80%以上是被外资垄断着,未来国产替代机会非常大。美敦力是全球神经介入的绝对类龙头,国内60%以上的市场被美敦力占据着,史塞克、Penumbra在细分赛道中占据领先地位。微创医疗已获批全球独家颅内覆膜支架。

4)脊柱植入耗材是增长最快的骨科器械细分市场

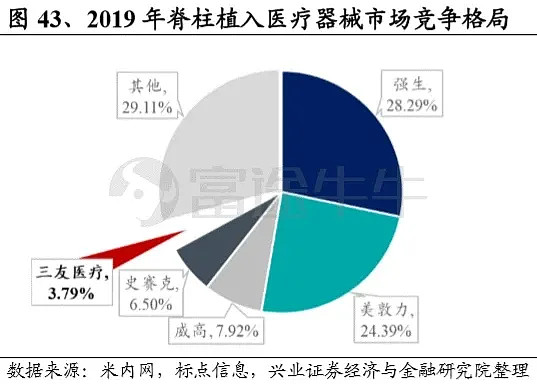

我国脊柱植入耗材是增长最快的骨科医疗器械细分市场。据Evaluate MedTech 数据显示,2013-2018年我国脊柱植入耗材市场的销售收入由33亿元增长至73亿元, 复合增长率为17%,是增长最快的骨科医疗器械细分市场。

脊柱类植入医疗器械国产替代进口空间非常大。从市场格局来看,我国脊柱类植入医疗器械市场仍被国外厂商占据主要市场份额, 国产替代进口空间仍然很大。老牌外资医疗器械企业强生、美敦力在脊柱植入器械市场占据着第一和第二的位置,两家市场份额相加超过了52%,国产龙头主要是威高和三友。

小结

1、医疗器械属于多交叉学科,难模仿,专利悬崖现象并不突出,医生对产品的粘性高,所以在过去十年的A股中,医疗器械是表现最优的子板块。

2、目前国内医疗器械处在上半场,随着国家不断出台相关政策鼓励医疗器械产品推出,医疗器械的未来黄金十年即将到来。建议关注:化学发光、心血管高值耗材、神经介入等领域。

市场首只医疗器械ETF(159883),医美+抗疫+养老三大概念加持

医疗器械ETF追踪中证全指医疗器械指数,根据Wind数据,医疗器械指数99%成份隶属于申级医疗器械行业,为目前市场上首只纯医械类ETF。(Wind数据,截至6月9日)

医美黄金时期,美丽经济亟待腾飞

医美项目具有较强的市场性和消费属性,随着医美产品及仪器技术水平的提升、医美知识的普及和对医美的接受度提升,我国医美市场蓬勃发展。根据艾瑞咨询数据,2019年中国医疗美容市场规模达1769亿元,2014-2019年复合增速近30%,其预计至2023年规模有望超3000亿元。

疫情常态化,医疗器械高景气度持续

近期海外疫情反扑,国内疫情零星出现。作为“第一抗疫神器”的医疗器械高景气度持续。根据广发医药首席罗佳荣观点,疫情持续拉长了这些公司的盈利周期,以及业绩持续性;随着中国的疫情防控,基本没有本地新发病例,常规诊疗也在稳步恢复中,这在一季报中看得非常清楚,相信今年的医疗器械还是会有持续的机会。

银发经济升温,长期拉动器械需求

七普数据出炉,人口老龄化不断加深为医疗器械行业需求释放提供源动力,直接驱动医疗器械公司加速创新研发,满足老百姓对优质医疗器械的需求,相关上市公司也将直接受益市场扩容红利。

全市场含“迈”量最高的ETF,当前估值性价比突出

迈瑞医疗作为医疗器械龙头,上市以来表现优异。不过对很多投资者来说,迈瑞医疗属于A股少数高价股之一,一手将近5万。过高门槛,很多散户只能望“迈”兴叹。

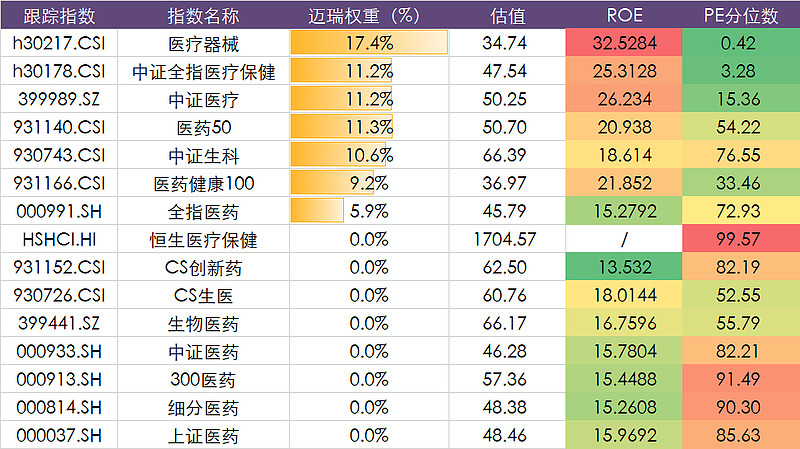

近两年随着ETF迅速发展,很多医药医疗类ETF成分股中都出现了迈瑞医疗的影子。根据Wind数据,在目前有ETF产品跟踪的医药类指数中,中证全指医疗器械含“迈”量最高。

截至5月31日,迈瑞医疗在中证全指医疗器械指数占比高达17.43%,而指数估值分位数仅为历史3.21%,跟踪这一指数的医疗器械ETF(159883)已经上市,投资者在券商账户输入159883即可一键买卖,参与迈瑞医疗投资,分享中国医疗器械龙头长期发展价值。

数据来自Wind 截至5月31日

值得注意的是,此次年中调仓,医疗器械ETF或许会成为全市场含“美”量最高的ETF。

把握医疗器械黄金机遇,为何借道ETF更优?

◆行业研究难度大。医疗器械由于种类繁杂且研究门槛较高,需具备一定的专业知识和多学科复合背景,且创新产品迭代较为迅速,个人投资者研究难度较高,借道ETF更省心。

◆分散个股投资风险。指数基金相对投资个股,更能分散风险,或是更适合普通投资者的投资选择。

◆ETF投资门槛更低。医疗器械板块多高价股,如迈瑞医疗一手近5万、爱美客一手近7万、心脉医疗一手近4万,部分个股参与门槛较高,很多普通投资者无法参与。相较而言,ETF门槛更亲民,比如医疗器械ETF(159883)每手仅需100元左右(6月9日收盘价1.008元),即可一键买入多只医疗器械行业龙头股。

◆大盘相关性较弱。医疗器械ETF弹性高,具备进攻性,同时从贝塔属性看,与大盘相关性较弱,自身产业趋势逻辑突出,是投资者进行资产配置的优质工具。

$医疗器械(SZ159883)$ $欧普康视(SZ300595)$ $爱美客(SZ300896)$

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章