白酒是永远的神么?我来讲一个2018年的鬼故事

发布时间:2021-6-9 10:04阅读:268

问一问

问一问一.舍得酒业的鬼故事

2018年初大盘冲3500,白酒自然也是冲关利器。舍得酒业那阵子也冲到了50,总市值160Y,对应120ttm和9ps。后来在大家都看好冲破3600,打满鸡血的时候,遭遇了贸易战,也造就了近几年的钻石底。印象最深的是36买了16pe,分红3%+,业绩增速35%+的泸州老窖。

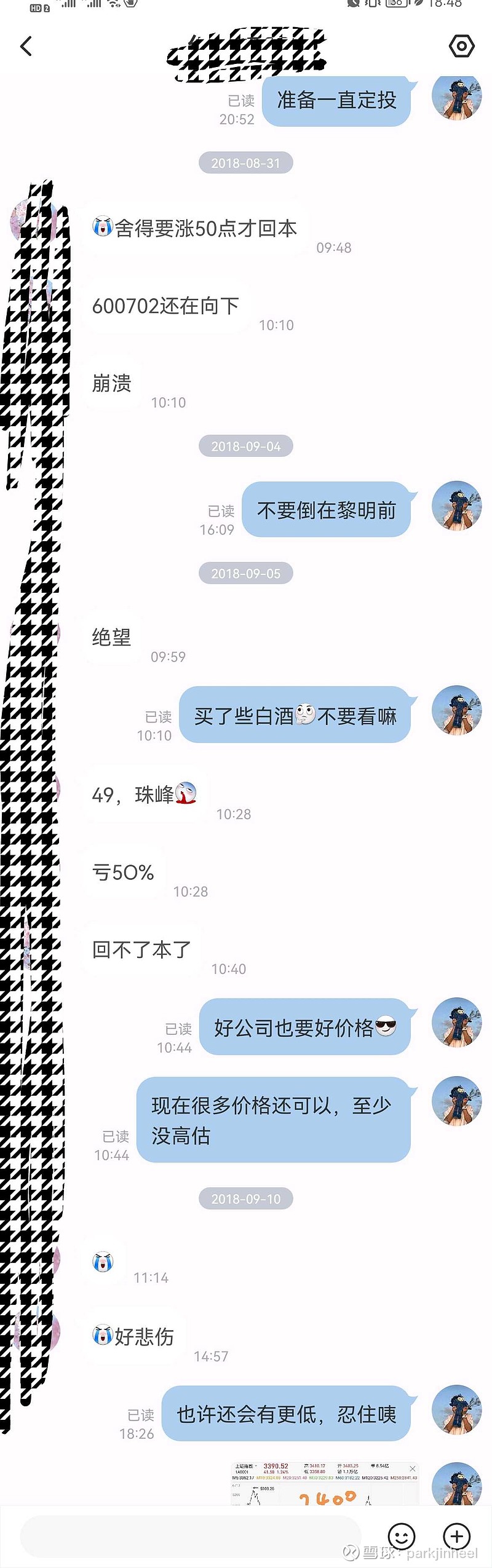

2018年3月一个球友私信说她在2018年年初买了50块钱的舍得酒业,一直深信白酒就是YYDS,谁想到市场先生说变就变,原来愿意给120倍价格买的公司,虽然公司还是那个公司,但现在只愿意给4折了,舍得后来跌倒24的时候,她问我是否该卖,我告诉她舍得现在到不贵(市值已经只有70Y),可以慢慢补仓,不要倒在黎明前,即使后来跌倒18,我还是希望她能坚持定投,可惜,由于借钱,可能她没有坚持到最后吧。2020年7月还问了下她,可惜没有收到回复,希望一切都好。

对话记录可以见下面截图

关于白酒行业,个人认为有利的:1)行业普遍毛利率高,原料成本占比很低,能够抵抗大宗涨价的因素。2)净利率高,只用做好品牌端的维护,并不需要大笔研发费。公司有息负债也很少,能自给自足。3)长期消费者教育形成了品牌壁垒,加上特有的地域和工艺壁垒,形成了排它特性。

不利1)老龄化导致总需求是否持续。2)二,三线的品牌建设无法和一线抗衡。所以,估计很多二三线都会是未来很长一段时间的高点,毕竟再行业总体需求不明的前提下,二三线酒的前提更是扑朔迷离。3)估值太贵。竟然出现PS高达20,PB高达30的白酒,对于没有专利保护等强制排它性的白酒,还是有点可怕,特别是还是二三线。

白酒主要是受益于人口红利消费增长,目前中国已经度过了人口红利的阶段,开始创新社会转型,包括未来人民币升值给出口带来的压力,同样倒逼中国走创新的转型,无非就是新能源,创新医药,芯片制造和智能制造。同时,可以看出,这些创新行业的增速都是20%+水平,如果二三线白酒的估值都已经达到了和这些公司可比,甚至更高的水平,那就要十分小心了。

说舍得酒业鬼故事是想告诉那些还高位满仓满融二三线白酒的,涨不是你买的理由。好公司,好价格才是买入的理由。前者是你本金的保证,后者是你超额收益的保证,二级市场投资本来就不易,如果还那么容易跟着疯狂的市场先生一起疯狂,最后可能就是几十年原地踏步,甚至归零。

二.个人持仓

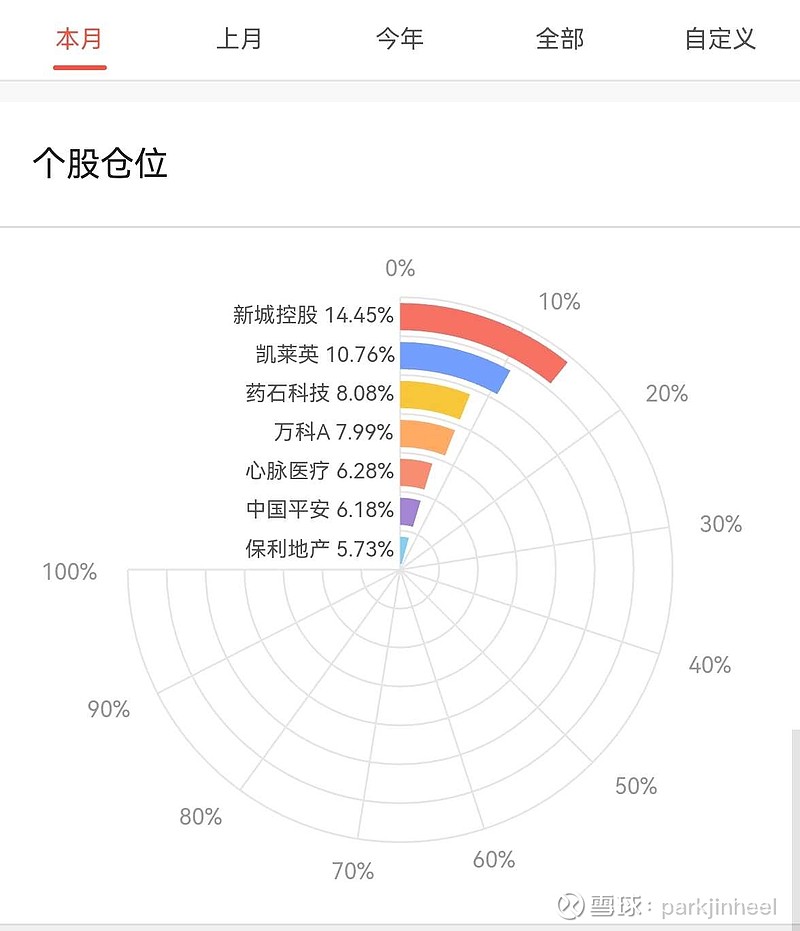

今天收盘,药石科技已经超过万科A,成为第三仓位的配置,目前前十持仓,5个价值股(价格低于价值,收益从-10%到50+%不等),5个成长股(价格高于价值,基本都是利润,成本忽略)。

目前地产(新城控股、万科A和保利地产)+保险(中国平安)合计占资产配置的35%左右。如果算上银行(成都银行、南京银行、长沙银行和贵阳银行),外加3%的格力电器,共计50%价值配置承担了今年分红的90%,这部分作用:

1.再平衡组合估值,简单说控制整体回撤。

2.分红覆盖一部分家庭开支。

3.便宜低估的永续公司,分红都能达到5%+,那么未来至少跑赢通胀是没什么问题。

目前持仓的成长股大部分是平台医药的细分公司,同时包含一些观察仓公司,比如恒瑞医药、艾德生物和浙江鼎立。这一部分中,CXO其实也不便宜,比如泰格医药,我2019年买的时候市值500Y左右,现在已经1500Y了,当然利润相比于2019年只增长了一倍,所以对于这些CXO,我基本已经做的只剩下利润了,随他去吧。

YYDS行业白酒只有1.5%仓位不到,40到50左右建档的水井坊,80到100卖了大部分,这次140左右又被迫减了水井坊(我在雪球设置报警范围65到140),80到100建仓的洋河股份,200卖了大部分,250又减了洋河股份(设置报警范围120到240),同时清仓了46买的口子窖。其实白酒去年就已经不便宜了,做到只剩下利润,但今年这一波还是让我控制不住的卖![]() 因为太贵了。

因为太贵了。

今年还是要减少操作才能避免两面打脸,只有到了低估就建仓,到了高估就卖出,不要一次满仓,更不要满仓满融单调一个。今年年化目标是15%,截止今天收盘收益20%多点(最高25%)。另外,还有一笔不错的分红,目前组合比较安心,希望当年的鬼故事不要再次重演

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08