皓元医药资料摘录

发布时间:2021-6-8 10:46阅读:359

问一问

问一问皓元医药

现在这家卖方的报告挺多的了。

CRO行业按照现在的分类,一般就是临床前CRO,临床CRO,CDMO。

CDMO几乎兵家必争之地,过去两年增速快,未来预期有相对较好。

皓元也算是在cdmo的范畴。

一般CRO企业的发展路径来讲,对于有链条长一点的临床前CRO,他一般都会往下延伸。因为本身药物发现之后,后面会对应生产制造,临床前阶段的制造量是非常小、非常小毛利率相对较高。那么如果能继续绑定后面的1-3期临床CDMO(如果项目能推进),他需要解决的是产能和放大工艺。药明康德和康龙化成就是这种类型。康德和康龙化成也在大临床上花了很大的力气,尤其康龙化成,这一块增速比另外两块人数增速要快。端到端是综合性CRO企业奋斗的方向。一站式解决biotech企业的需求。就连昭衍现在也在做一些大临床的项目

对于纯正的CDMO他们是以1-3期和商业化的项目为主,但是一体化的企业就会对他们产生冲击,那么临床前的生产他们也需要去做。凯莱英和博腾这种要不断丰富自己的技术平台,还有一块就是向临床前生产去延伸。

皓元医药和药石科技有一些类似,但又不同。

先来说药石科技,他们家原来做分子砌块。这个东西反正就是很小的单元,用于药物发现,他们下游可以药明康德这种CRO企业,也可以是药厂做研发时使用,或者科研机构使用。后面药石做的事情就是把分子砌块往下延伸至中间体,中间体再往下延伸至CDMO。

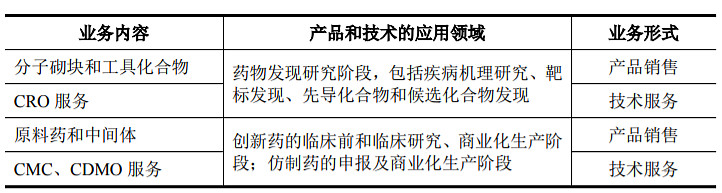

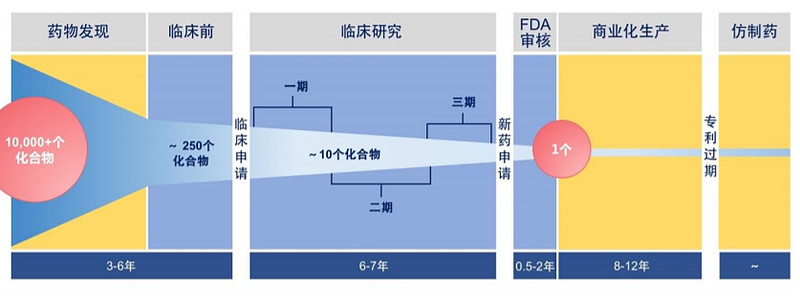

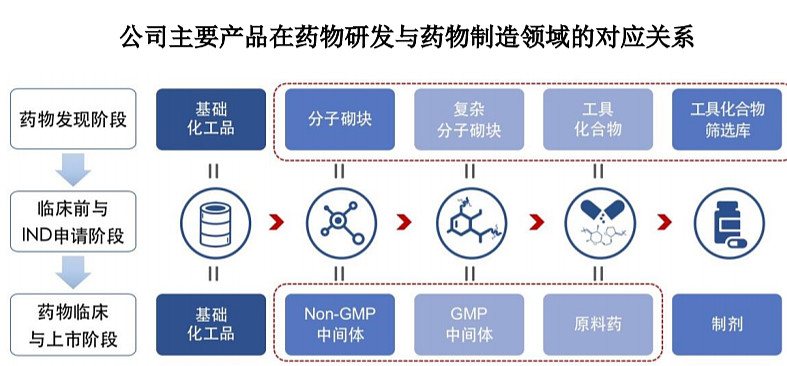

接着来看皓元的业务

招股书还进行了知识普及

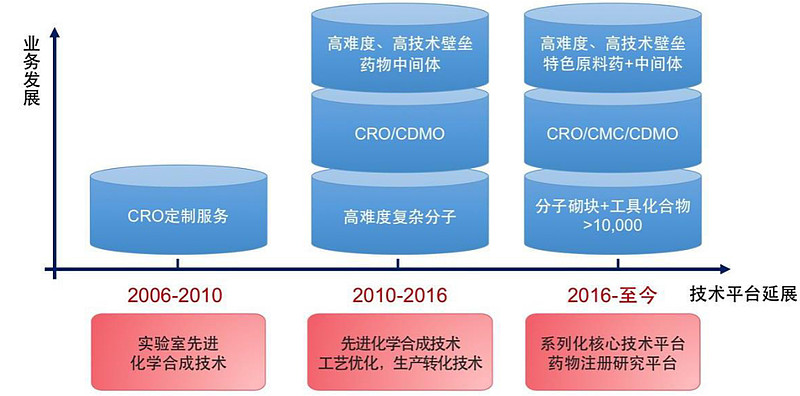

发展历程

就是先做的实验室合成技术,然后cro/CDMO,然后是cmc和分子砌块这个路径。

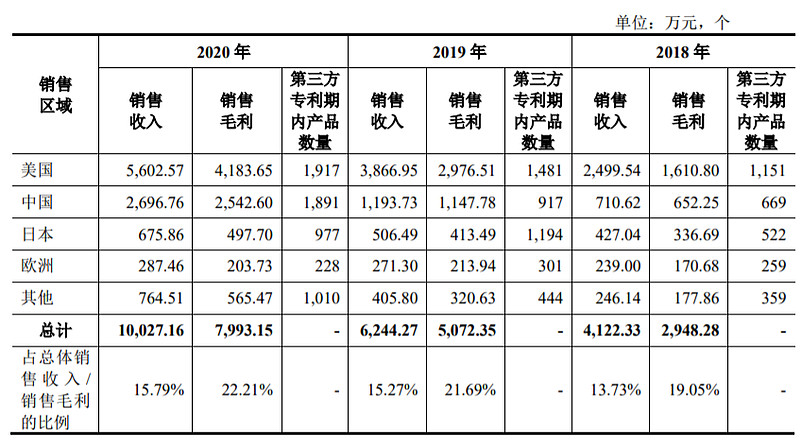

报告期内第三方专利期内产品在不同市场的销售及毛利情况如下:

第三方专利产品收入占比19-22%。

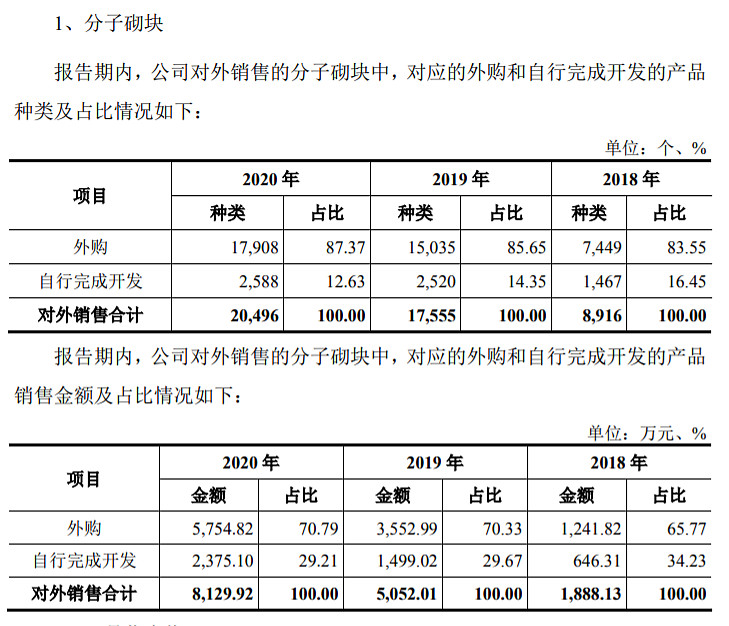

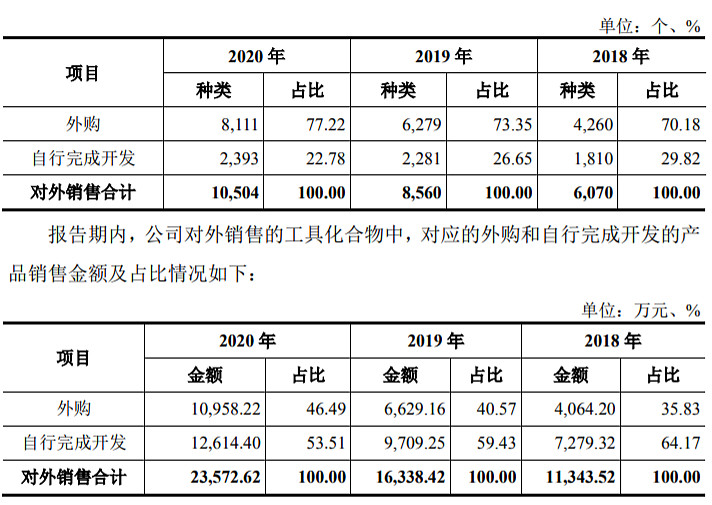

分子砌块和专利化合物外购比例

分子砌块

化合物

可见皓元在分子砌块和工具化合物上实力不是很强的。

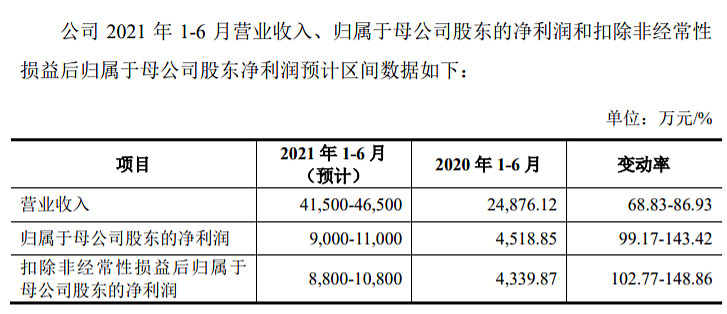

业绩预告

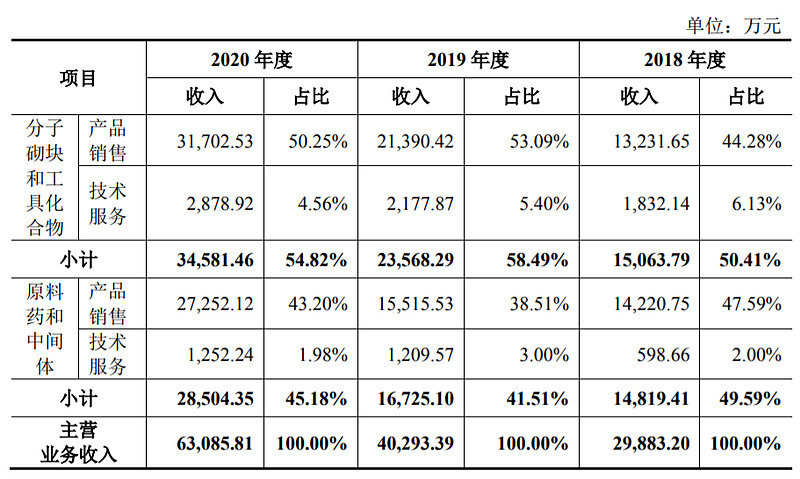

主营业务收入情况

分子砌块和工具化合物占了50-55%左右,剩下就是原料药和中间体。

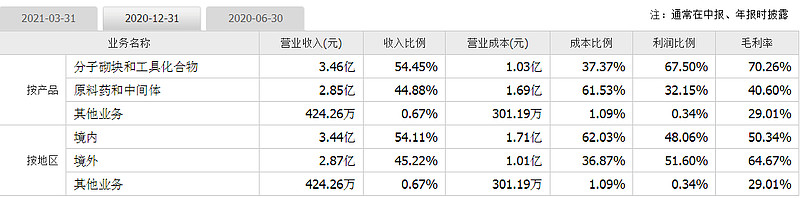

看看国内外构成情况

国外占比有45%左右还行啊

公司一些数据和对手比较情况

没想到除了和药石科技比,对比对象还有泰坦科技和阿拉丁。

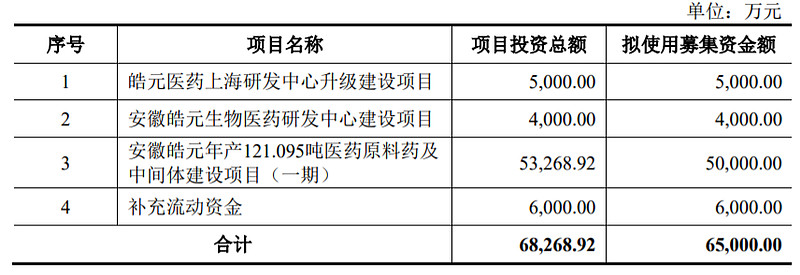

募投项目

主要还是安徽的原料药和中间体。

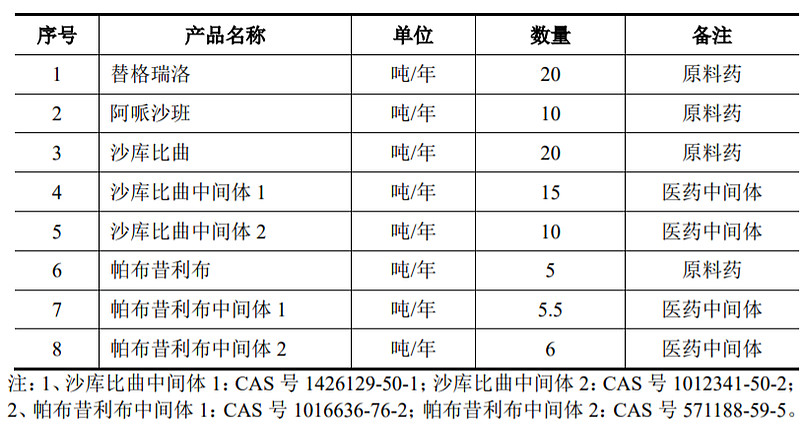

看看安徽项目

反正是真有一些项目

结语

总的来说,皓元算不上优秀,但是整体质量还算可以的,上半年1亿利润,全年估计超2亿利润,开出来估计不会低于100PE,200亿往上吧。但是如果一旦超过yskj,那么压力就来了,究竟还是ys补涨,还是hy补跌

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59