国内企业把持锂电关键材料,电解液赛道锁定未来3年高增长,5股争夺二线龙头位置

发布时间:2021-6-8 09:46阅读:197

问一问

问一问前言:有乡亲说,既然铜箔的供需排第二,那么排第一的电解液是不是也应该给整理下,安排!

这也是一位乡亲的提示,另外说一点,由于提需求的朋友比较多,我这边不可能把所有的需求都通过专栏来发布,尤其是很多朋友提出的问题,既敏感又涉及具体个股,更不方便在公众平台发布,所以更多的内容大家可以通过微信公众号(概念爱好者)的推文进行查看。

本篇目录

1.电解液的价值

2.六氟磷酸锂的地位

3.国内电解液企业发展之路

4.行业现状

5.中长期供需

6.相关上市公司

7.使用须知

PS:老规矩,重点内容加粗显示,方便大家阅读。

一,电解液的价值

前面说到,整个锂电当中一共有8大材料,分别是正极(三元材料,磷酸锂)、负极(炭硅材料)、电解液(六氟磷酸锂)、隔膜、软包材料(铝隔膜)、粘结剂、导电剂(纳米碳管)、铜箔/铝箔等4打材料,其中电解液和铜箔的供需是最经常的。这是为什么呢?

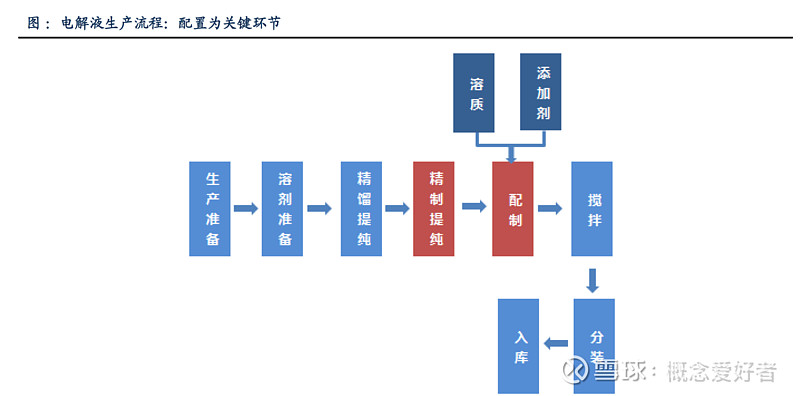

电解液是锂电池正负极之间离子转移的载体,就相当于沟通正负极的“河流”。电解液的上游包括硫酸、碳酸锂、磷酸等。中游包括各种锂盐、添加剂等,六氟磷酸铁锂当前是最核心的中游材料。电解液的下游为动力电池、储能电池、3C锂电池。

在下游应用方面,由于新能车的高景气度,动力电池已经在电解液消费量中达到40%,未来超过50%是必然的,再叠加因为储能带来的锂电需求,所以整个需求会很高。

二,六氟磷酸锂的地位

电解液由溶质、溶剂、添加剂按照一定比例组成,而溶质成本所占比重最高,能够达到60%,溶质价格也能够显著影响到电解液价格。

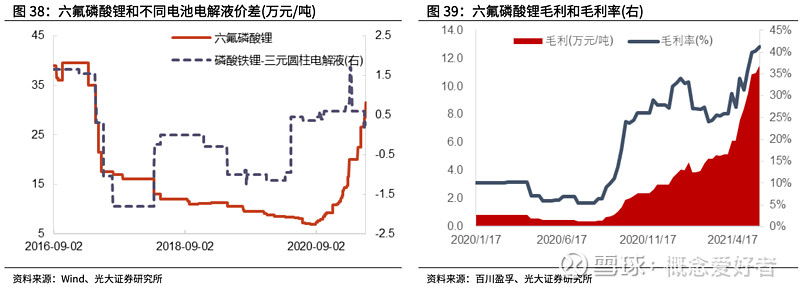

六氟作为电解液溶质核心材料,是目前国内最主流的电解液锂盐材料,尽管它有缺点,但是目前它最适合,相关企业也在一直研究新型锂盐,如双氟磺酰亚胺锂、LIFSI。但是双氟磺酰亚胺锂成本太高,LiFSI成本也比较高,目前更多用作添加剂,用于提高电池的低温放电性能和容量。所以六氟是目前最重要的电解液材料,一般而言,六氟涨价2万,对应电解液成本上涨 2000元。

此外,电解液成本每涨 1000 元/吨,对应电池成本增加 100 万元/gwh,增加成本 0.1%,那是后话。

三,国内电解液企业发展之路

在中国加入WTO之前,中国的电解液企业非常少,电解液的生产几乎被亚洲四小龙中的大型化工企业所占据,进口依赖度极高。

中国加入WTO之后,电解液企业开始发展起来,到了2010年之后,国内电解液企业开始打破外企垄断格局,随着电解液企业的崛起,六氟作为电解液中的重要材料也开始占据全球市场,到2014年,六氟国产化率达到90%。2014年之后,国内新能车市场开始高速发展,尽管同时主要是to B市场,同样带动电池材料产业链快速发展,电解液的产量也随之提高,并且开始出口国外,国际化成高度越来越高。

直到2020年,中国电解液市场已经成为全球重镇,电解液产量已经占全球电解液产量的70%,挤兑的日本、韩国相关化工企业纷纷破产,估计2021年之后,集中化程度有望进一步提高到80%以上。

所以从这个角度来说,国产企业在电解液领域已经是领跑全球了,另外值得注意的是,随着新能源汽车补贴的退坡,六氟价格 17 年开始断崖式下跌,19 年初价格见底,19 年曾探涨,但整体仍供过于求,且碳酸锂价格下行,因此价格继续呈现跌势,2020年六氟价格跌破龙头成本价,在这过程中,行业集中度提高,目前已经形成了双寡头的局面,换言之,新能源汽车的发展将会极度依赖中国的电解液厂商,这也为电解液的景气度埋下了伏笔。

四,行业现状

1.价格创三年新高,库存创三年新低

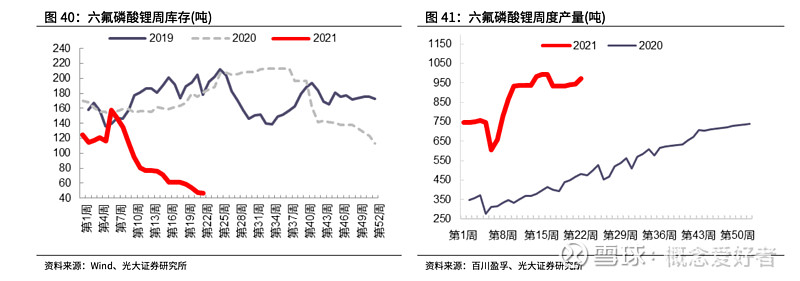

当前六氟磷酸锂价格为31.50万元/吨,环比+10.5%,创2017年6月以来新高。六氟磷酸锂毛利114576.4元/吨,环比+4.6%,毛利率41.3%,环比+1.1pct,价格创20年下半年以来新高,毛利创20年来新高,毛利率亦处于20年来较高水平。此外,当前六氟磷酸锂产量和库存分别为973、47吨,产量自20年2月起持续震荡上行,春节期间略有下滑,之后迅速反弹。库存为19年来三年同期最低。

正如前面文章说的,电解液是从去年以来持续涨价的2个单品之一,这个势头不会减弱。

2.天赐材料锁定长单

这个事情之前我也给大家分享过,天赐与 CATL 签订电解液供应长单,订单指引的电池需求超出市场预期,同时CATL 还预付 6.75 亿元。

这在过去几年并不多见,足表明电解液在其供应链中的重要性,当时我就说宁德长单锁价,肯定是对电解液的景气程度有所预估,而来自一线厂商的这种判断,其实非常重要,所以今明年锂电池供应链中,电解液是最紧张的环节之一。

另一方面,天赐敢于接单,这说明在宁德给的这个价格上盈利不成问题,而随着需求进一步攀升,销量会更容易释放,毕竟价格太高了,大家就不玩了,就和汽车半导体一样,真要是坐地起价,厂商干脆停工。这也反映出行业的良性竞争。

3.产能提前释放

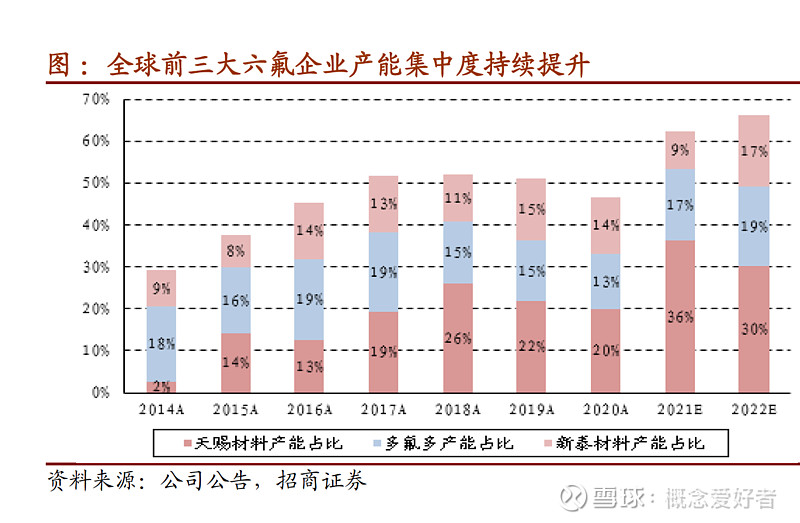

实际上电解液厂商也对此有所预估,所以本轮的扩张中,几家头部企业在行业底部提前扩产,明年仅天赐、多氟多、新泰三家头部企业有大规模产能投放,此外,永太科技下半也有一定产能释放,预计明年前 3 家合计产能集中度近70%,较前几年提升 15-20 个百分点,其中天赐占比超过 30%。而随着长单的陆续落地,头部六氟、电解液企业纷纷绑定电池公司供应,行业将格局进一步集中。

4.新型添加剂给电解液环节带来更高回报。

在头部公司不断扩产六氟磷酸锂产能时,围绕添加剂与新型添加剂的供应链争夺也在加剧,今年常规的VC 添加剂已经严重供不应求,未来 FEC 可能也会比较紧张。此外,FSI、LFO、DTD等新型添加剂也开始大量使用,显著提高了电解液的产值与附加值,也将进一步拉开头部电解液及其供应链公司与同行的差距。

五,中长期供需情况

从中长期来看,预计到2025年全球新能车产量有望达到1500万辆,新能车渗透率将达到15%,每年增速高达37%,在此基础上,预计明后两年六氟的需求量分别为5.9万吨、7.8万吨,同比增速达到38%与33%。

而在供给端,2021-2022年六氟的名义产能为7.8万吨、9.7万吨,但是由于投产时间点不同,以及产能提高需要一定的周期,再加上旧有生产线的老化,前期六氟需求不景气造成大量小厂关停生产线。

预计2021-2022年六氟的有效产能也就5.9万吨、7.2万吨,六氟的供需紧平衡状态将会延续1-2年。因此,2021年六氟以及电解液相关生产企业还是具备一定投资价值的。

六,相关上市公司

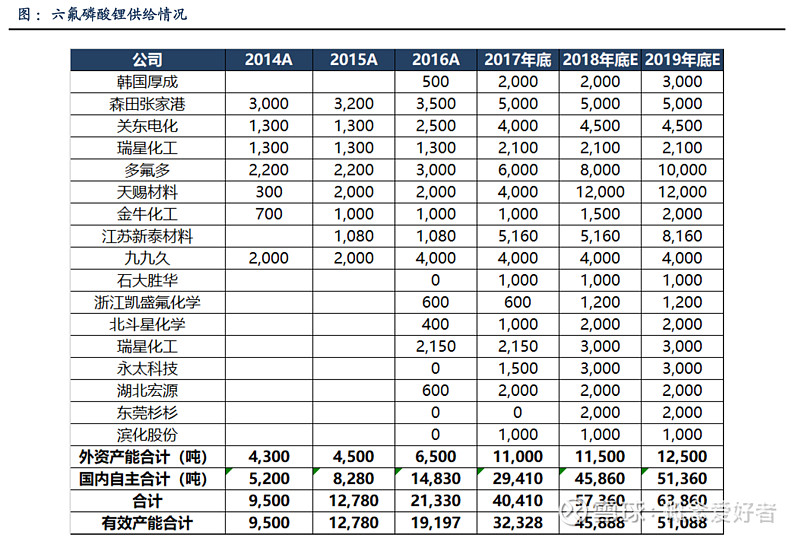

从国内电解液竞争格局上看,2017 至2019年,前五大厂商占比分别为 61%、68%、74%,20年 1-8月提升至77%。19年天赐材料、新宙邦、江苏新泰三家占比达到 58%,20年 1-8 月三家占比达到 61%,龙头份额进一步提升,小厂逐步出清,集中度明显增加。

天赐材料:电解液全球规模第一,现在六氟磷酸锂产能1.2 万吨,年底将达到 3.2 万吨,明年仍将有较大产能六氟投放;公司现有 FSI 约 2300 吨,年底将达 6300 吨。静默期无投资建议。

新宙邦:电解液出货第二,子公司江苏瀚康自供常规添加剂,公司客户结构比较好,经营稳健。

天际股份:子公司江苏新泰现有六氟产能近8000 吨,客户结构比较好,关联公司新华化工有 FSI、六氟的产能储备并已开展前期工作。

多氟多:公司现有1 万吨六氟磷酸锂产能,6 月将达到1.5 万吨,明年仍将有新产能投放。公司客户结构好,并自供氢氟酸等原材料,具备一定成本优势。

永太科技:持股60%的邵武永太高新材料公司,现有 2000 吨六氟磷酸锂产能,下半年将有 6000 吨新产能投放;同时现有150 吨FSI 产能,下半年可能达到 500 吨以上。

其他公司:石大胜华,奥克股份。

PS:因为平台规则关系,所以个股的报告我是不可以分享的,有需要的话,就去我公众号(概念爱好者)的「内部报告」查看。

后记

近期有乡亲说老概「内部报告」的内容有些时效差,这也是没有办法,我必须要进行处理,但我也知道时间最宝贵,所以我打算组建一个内部分享机制,就是直接分享内部原版报告,第一时间给大家第一手的资料,具体什么形式没有想好,但首批名额会从微信公众号好友中产生,先做个预告吧。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是一线股、二线股、三线股?

什么是一线股、二线股、三线股?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59