【国君钢铁|深度】钢铁碳中和路径思考与产业变革

发布时间:2021-6-8 09:18阅读:277

问一问

问一问1.投资要点

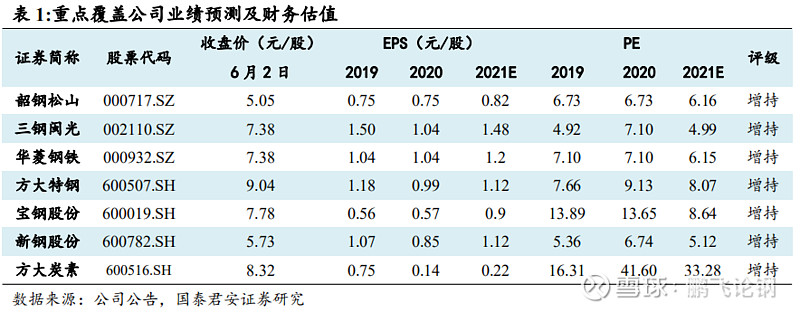

维持行业“增持”评级。我们认为碳中和背景下,钢铁行业二十年产能扩张大周期基本结束,钢铁行业正站在新繁荣的起点,板块迎来重要投资机会。重点推荐板材三大龙头华菱钢铁、宝钢股份、新钢股份,受益南钢股份;螺纹三小龙方大特钢、三钢闽光、韶钢松山。从电炉钢占比上升的角度,推荐成长股方大炭素。

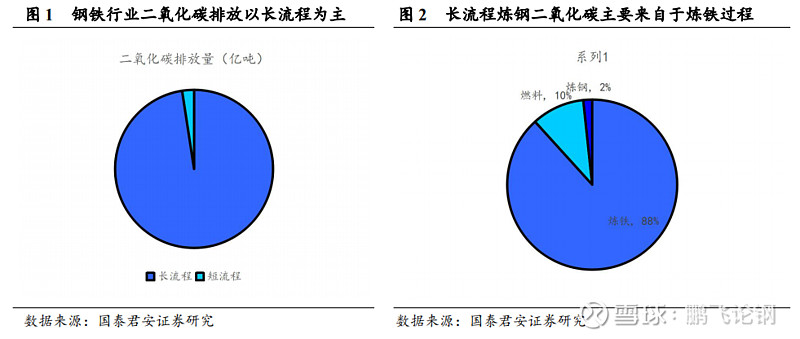

我国钢铁行业的二氧化碳主要来自生产环节。我们测算长、短流程炼钢吨钢二氧化碳排放分别为1.79吨、0.38吨,2020年长、短流程二氧化碳排放总量分别为17.16亿吨、0.426亿吨,钢铁行业合计碳排占全国的16%-18%。长流程炼钢二氧化碳的排放主要来自于用焦炭还原铁矿石炼制铁水的过程,短流程炼钢二氧化碳排放主要来自对火电的消耗。

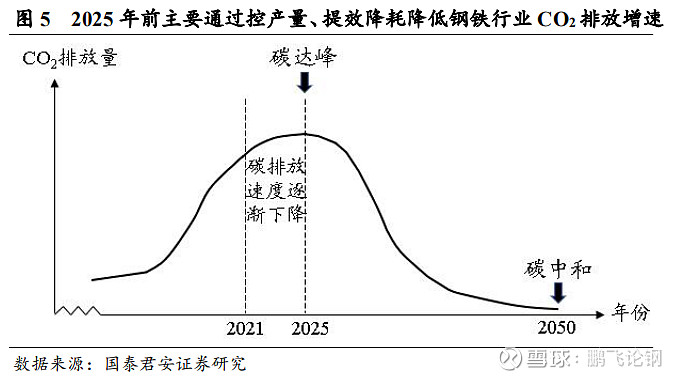

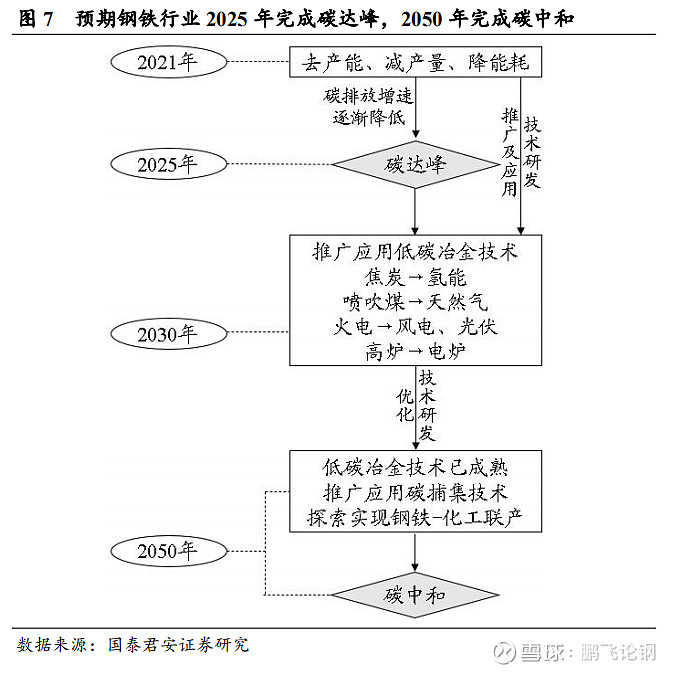

钢铁碳达峰主要依靠控产量、降能耗,而行业碳中和将主要依靠碳捕集技术。我国钢铁行业二氧化碳排放主要来自于长流程炼钢的生产过程,短期内行业技术路线较难变化,因此我们预期行业碳达峰将主要依靠控产量和降能耗,行业碳达峰时间或在2025年前后,而龙头企业达峰更早。中长期看,钢铁行业减碳路径或将聚焦氢能冶金和电炉炼钢,目前小规模的氢能冶金二氧化碳排放基本与电炉持平,后期随着制氢成本的降低,氢能冶金或将逐步推广。长期看,钢铁行业碳中和主要依靠碳捕集技术,并积极发展钢铁化工联产。

碳中和下,钢铁行业产能周期结束,行业集中度上升、电炉钢占比趋势将进一步增强。我们认为碳中和并非主题性投资,而是确认了钢铁行业过去二十年产能扩张周期和产量增长的结束。展望未来十年,我们认为当下正是钢铁行业新繁荣的起点。钢铁行业新繁荣将呈现以下特征:1)兼并重组的加速推进,行业龙头优势更加明显。碳中和下,行业现有产能将逐渐置换成为应用新技术的产能,行业集中度将快速上升,行业龙头企业议价权提升。而通过持续的优化管理、变革激励机制、提升效率最终降低成本,同时行业龙头公司更有可能利用自身的竞争优势形成单位产品碳排放的优势,有效降低自身碳减排成本,龙头将产生超额收益。且随着产能周期的结束,扩产能的重资产发展模式不再,未来行业资产负债率下降、分红上升,行业逐渐向轻资产转变。2)电炉快速发展,电炉钢占比提升,由于电炉开启灵活的特点,供给端的波动匹配需求,价格波动性下降。

风险提示:碳中和政策推进不及预期,货币政策超预期收紧。

2.钢铁行业二氧化碳排放

主要来自于生产环节

2.1 钢铁行业碳排放主要来自于生产环节

我国钢铁行业以长流程为主,长流程炼钢二氧化碳排放主要来自生产过程。我国钢铁行业以高炉炼铁-转炉炼钢的长流程为主,占整体粗钢产量的90%左右。从生产过程看,高炉炼铁过程是在高炉高温环境中,以焦炭(主要化学成分为C)为还原剂将铁矿石(以Fe2O3、Fe2O3·H2O为主)还原为铁元素并释放二氧化碳的过程。长流程炼钢过程中二氧化碳的主要来源为:1)生产一吨铁水需要0.5吨焦炭,假设焦炭灰分、硫分合计为14%,产生的二氧化碳为1.58吨;2)高炉加热过程中需要喷吹煤作为燃料,折合成标准煤约为50千克,释放二氧化碳0.18吨;3)转炉将铁水炼制成为钢水的过程需要消耗约50Kwh电能,由于我国发电结构中,火电占比70%左右(1Kwh火电二氧化碳排放为0.8吨),炼钢过程折合二氧化碳排放约0.03吨,长流程炼钢过程吨钢合计二氧化碳排放约为1.79吨,测算2020年长流程炼钢二氧化碳排放量在17.16亿吨左右。

电炉炼钢过程产生的二氧化碳主要来自于电能的消耗。短流程电炉炼钢过程产生的二氧化碳主要来自于电力的消耗,以吨钢消耗500Kwh电能计算,短流程炼钢吨钢二氧化碳排放0.28吨。此外,电炉炼钢过程天然气、氧气等折合碳排放在0.1吨左右,电炉炼钢吨钢二氧化碳排放在0.38吨左右。测算2020年短流程炼钢二氧化碳排放量在0.426亿吨,钢铁行业合计碳排放量17.59亿吨左右。

3.钢铁行业碳中和路径:

总量控制、技术变革、碳捕捉

3.1 短期:钢铁行业碳达峰主要依靠控产量、降低能耗

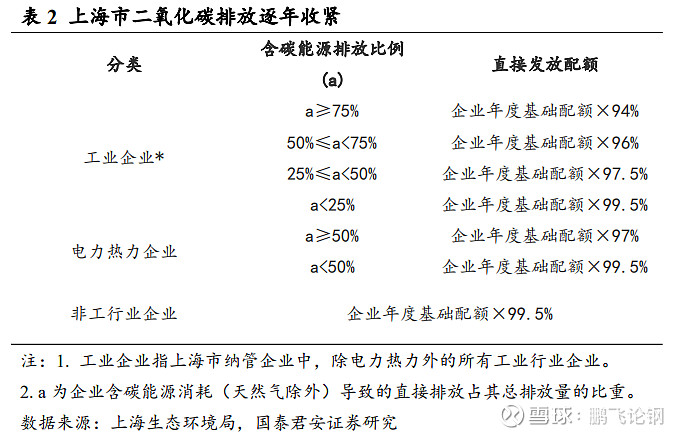

短期内,钢铁行业减排最主要的是要控制产量。由于钢铁行业二氧化碳排放更多来自于生产过程,因此短期内减少二氧化碳排放的方式主要是控制产量,而落脚点主要为二氧化碳排放量的约束以及相应的碳排放交易。以上海为例,根据《上海市2019年碳排放配额分配方案》,钢铁行业按照历史强度法分配二氧化碳排放配额,2020年钢铁企业免费排放配额为2016-2018年排放强度加权平均值*2019年产量*94%,若排放超过前一年的94%,其余部分需要通过碳交易市场购买。以1000万吨产量的钢企为例,假设外购6%的碳排放权,结合目前碳排放权价格均值在23元/吨左右测算,其购买碳排放权的成本在2470.2万元,相较400亿以上营业收入来讲影响不大。随着碳排放权市场的开放和碳排放配额的逐渐收紧,我们预期钢铁企业减碳成本将逐渐上升,中小企业利润难以覆盖成本,将逐渐被淘汰。

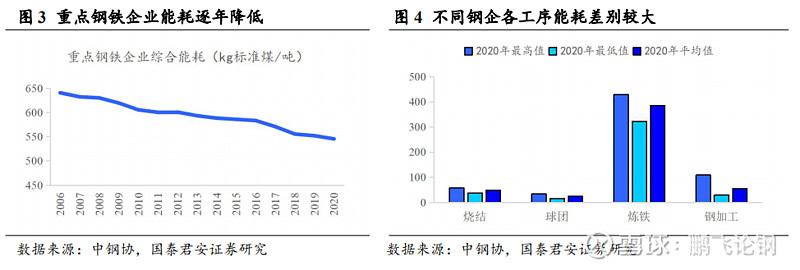

提效降耗或成为大部分钢铁企业的必要选择。根据中钢协重点钢铁企业统计数据,重点钢铁企业综合能耗呈现波动性下降的趋势:2020年我国重点钢企综合能耗545.27kg标准煤/吨,较2006年下降了95.18kg/吨,降幅14.86%。而结合世界金属导报的数据,中钢铁协会员单位2020年综合能耗的差异较大:在炼铁环节,20年钢协会员单位最低炼铁能耗为322.24kg标准煤/吨,而最高为429.5kg标准煤/吨,差异达到107.26kg标准煤/吨,而钢协会员单位的炼铁能耗均值为385.17kg标准煤/吨,行业整体能耗的降低仍然存在较大的空间,提效降耗将成为很多企业的必要选择。

我们预期钢铁行业碳排放或在2025年左右达峰,龙头企业将更早达峰。根据公司披露信息,宝钢和河钢分别明确将于2023年和2022年完成碳达峰,而我国钢铁行业整体有望在2025年前完成碳达峰。在碳达峰之后,行业将通过电炉、氢能冶金等方式不断降低吨钢碳排放,并最终通过碳捕捉技术达到碳中和。

3.2 中期:钢铁行业减碳主要路径为氢能冶金、电炉炼钢

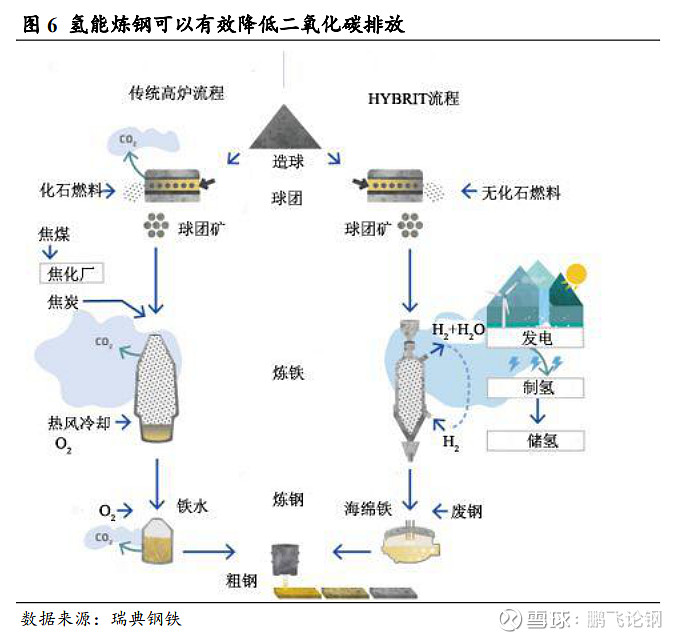

氢能冶金能够有效降低二氧化碳排放,或成为中期重要的减碳技术路线。根据河钢集团披露数据,公司氢能冶金使用氢气作为还原剂炼钢,每吨直接还原铁带来的二氧化碳排放仅为0.25吨,假设氢能炼钢其他能耗与现有工艺相同,每吨氢能炼钢二氧化碳排放仅为0.46吨,与电炉炼钢的排放基本一致。目前我国钢铁行业以长流程炼钢为主,短期甚至中期内淘汰高炉应用电炉的成本高昂,且短流程成本高于长流程,而氢能冶金能够有效利用长流程钢企的现有设备实现减碳,是当前情况下相对经济的技术路线。我们认为氢能冶金将成为行业重要的减碳技术路径。

电炉炼钢将成为行业的必然选择。电炉炼钢的二氧化碳排放主要来自于其所使用的火电,若电炉炼钢完全使用清洁电能,其二氧化碳排放几乎为零。目前我国废钢供给相对偏少,使得废钢价格持续处于高位,随着我国钢铁积蓄量的上升,我国废钢的产出量将逐年上升。而中期看,考虑到企业减碳成本,电炉炼钢的成本优势将逐渐体现,电炉替代高炉的趋势将更加明显。

3.3 钢铁行业碳中和:碳捕集技术

钢铁行业碳中和依赖于碳捕集技术。全球研究并安装了各种基于氢气的炼钢生产技术,但截至目前,用氢气完全替代焦炭的可靠工艺尚不能实现工业化的生产应用。我们认为氢能冶金技术的推广应用需要一个长期的过程,2030~2050年期间仍需进一步降低制氢成本、优化氢能冶金技术。然而,氢能冶金技术及电炉炼钢技术均无法实现零碳排,为了实现钢铁行业深度脱碳,完成碳中和目标,我们认为还需要研究应用CCUS技术和“钢铁-化工联产”技术,以捕获或循环利用炼钢过程中难以减排的剩余二氧化碳。

4.碳中和下的行业变革:

集中度上升、电炉快速发展

4.1 碳中和并非主题投资,而是确认了钢铁行业产能周期结束

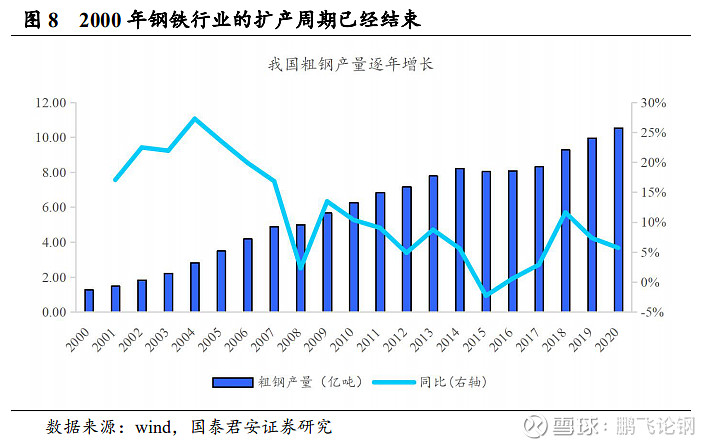

碳中和并非主题性投资机会,而是确认了钢铁行业产能周期的结束。2000年以来,受益于城镇化、工业化的不断推进,我国钢铁行业产能持续扩张:年粗钢产量从2000年的1.27亿吨上升至2020年的10.65亿吨,复合增长率达到10.66%。我们观察到,2017年供给侧改革以来,行业产能基本得到控制,而产量在添加废钢、技术改造的背景下继续上升至极限水平。长周期来看,碳中和背景下,我国钢铁行业过去二十年的产能周期基本结束。展望未来十年,我们认为当下正是钢铁行业新繁荣的起点,我们认为钢铁行业新繁荣将呈现如下趋势。

4.2 兼并重组的加速推进,行业龙头优势更加明显

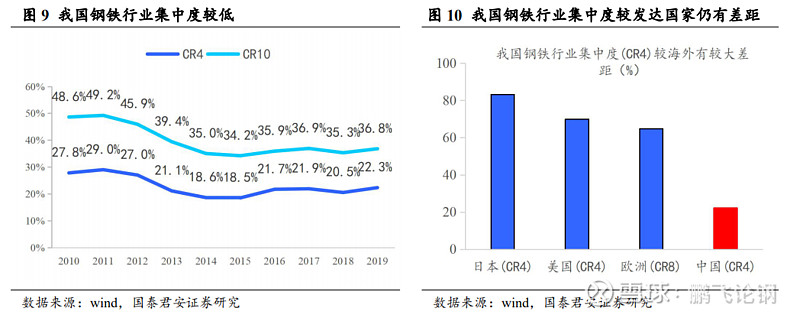

行业集中度上升,龙头公司议价能力提升,业绩稳定性提升。虽然我国钢铁行业的并购重组正在进行,但行业整体集中度仍然较低,我们认为碳中和将重塑钢铁行业格局,使得行业集中度上升:如果企业选择购买排放权保持生产,短期看企业的减碳成本有限,但随着排放权价格的上行,企业将面临高昂的成本压力,最终被淘汰;而若企业拥抱低碳冶金,积极发展低碳冶金技术,则不论是高炉的技术改造或是采用电炉,都需要对现有产能进行置换,改造和重建,这一过程势必会使得行业集中度上升。集中度提升后将大大提高龙头企业对上下游的议价权,有效传导成本压力,提高业绩稳定性。

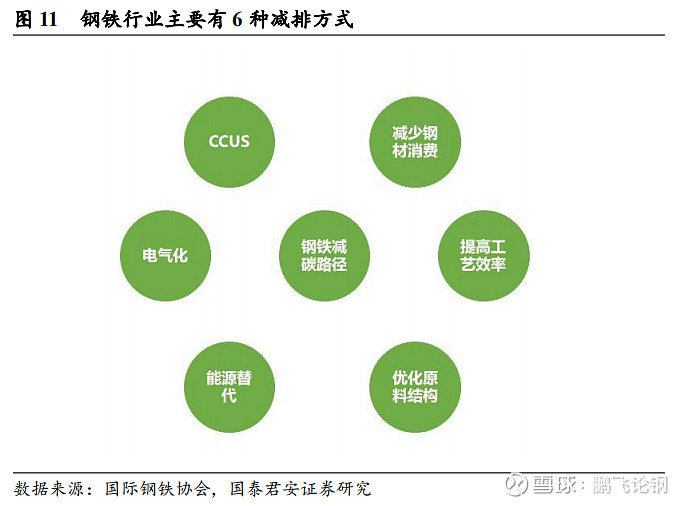

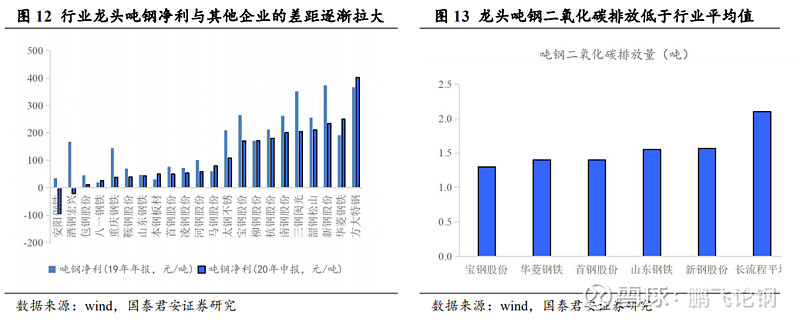

行业龙头与其他企业的盈利差距已经逐渐形成,而碳中和背景下,龙头环保方面的优势将更加凸显。我们观察到,从2019年及2020年中报情况看,普碳钢行业龙头如宝钢、南钢、华菱等公司的吨钢毛利已经持续领先行业其他公司。我们认为,钢铁行业龙头公司在供给侧改革以来,通过持续的优化管理、变革激励机制、提升效率最终降低成本,行业龙头已经具备了较强的竞争优势。根据国际钢协的相关研究,钢铁行业存在6大主要的减碳路径,分别为:减少钢材消费、提高工艺效率、优化原料结构、CCUS技术、电气化和能源替代。从技术储备的充足性、工艺的先进性还有新技术拓展的实力来看,行业龙头企业占据绝对优势。碳中和背景下,行业龙头公司更有可能利用自身的竞争优势形成单位产品碳排放的优势,有效降低自身碳减排成本。而非龙头公司碳减排成本或相对较高,行业成本曲线在增加碳排放成本后或出现明显变化:技术先进、碳减排成本低的企业将具有明显的成本优势。

随着产能周期的结束,扩产能的重资产发展模式不再,未来行业资产负债率下降、分红上升,行业逐渐向轻资产转变。产能扩张战略意味着不断增加产能和资本开支,优点是成长相对容易,有资本就可扩张,但在碳中和背景下,钢铁企业依靠产能扩张做大的模式已不再适应时代。未来,钢铁企业将主要通过精细化管理、降成本、提效率,完成内生式的稳定成长。钢铁企业的资产负债率下降,而由于资本开支的减少,企业的现金将持续累积、分红增加,行业逐渐从重资产的扩张模式,转变为“轻资产”内生发展模式。

4.3 电炉快速发展,钢价波动性下降

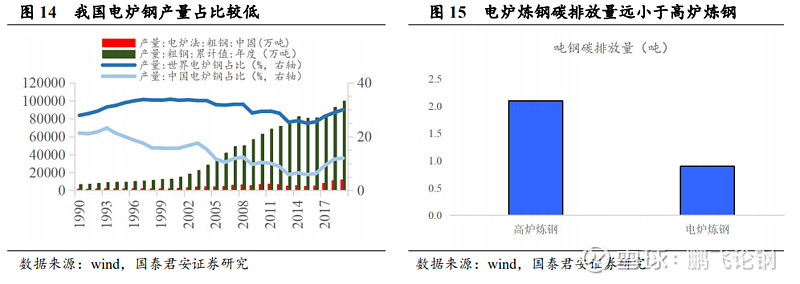

碳中和背景下,电炉炼钢将快速发展。虽然短期废钢供给紧张制约了电弧炉的发展,但根据我国再生资源回收利用协会的预测,我国废钢资源年均增加约2000万吨,长期来看我国废钢资源将逐渐丰富。根据2017年以来的置换产能方案,转炉、电炉新建产能分别为2.53亿吨、7259万吨,置换方案中电炉占比达22.3%,高于目前电炉10%左右的产量占比。2021年废钢进口的开放将增加国内的废钢供给,而碳中和背景下,电炉低碳排的优势将逐渐显现,电炉炼钢占比将稳步抬升。不同于长流程炼钢,电炉炼钢开关灵活,钢铁行业供给将根据需求灵活调节,钢材价格将趋于稳定。

5. 风险提示

5.1 碳中和政策推进不及预期

碳中和作为国家重大战略部署,将稳步推进。若碳中和政策推进较慢,钢铁行业产量的减少或不及预期,行业利润将维持低位。

5.2 货币政策超预期收紧

受2020年上半年低基数影响,2021年上半年我国GDP将出现较快增长,货币及财政宽松托底经济的必要性减弱。我们判断我国货币政策在2021年将在保持流动性的前提下小幅收紧。若货币政策超预期收紧,地产及基建开工将受到不利影响,钢铁行业需求或下滑,不利于行业内公司业绩。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59