首推中国软件

发布时间:2021-6-8 09:17阅读:289

问一问

问一问

今天工作原因跟一哥们聊天,忽然听说他们单位的办公电脑从下半年开始要预装国产操作系统了。这个消息颇让我惊讶。我一直以为国产系统都是可装可不装的东西,甚至我一直以为市场上连个像样的操作系统都没有。

出于职业敏感,今天花费了8小时的时间开始探索国产操作系统的故事。

过程我就不赘述了,结果很让我满意。那就是中国软件。虽然我并不知道哥们单位装的啥系统,但市场早已形成两强格局:

在实际市场份额中,麒麟约占55-60%,UOS约占40%。所以无论哪个单位的PC电脑,都逃不出麒麟或UOS。

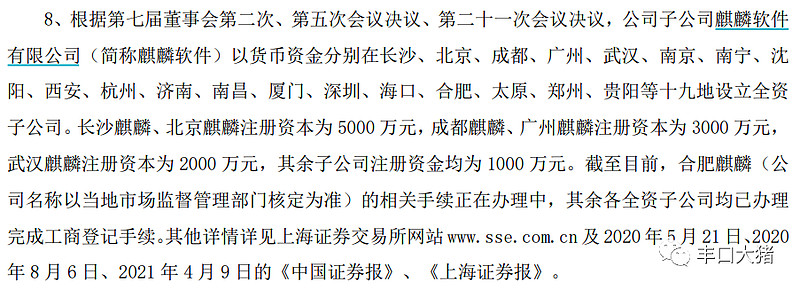

为了搞清楚 $中国软件(SH600536)$ 到底有没有在麒麟系统上花功夫,以及这个新兴的操作系统到底能不能形成效益,而不是单纯的概念炒作,我完整阅读了中国软件的年报和季报。其中精彩的地方在这里:

麒麟软件,营收6.1亿,净利润1.65亿,27%净利率;主业之一的中软系统,27.4亿,净利润316万元;长城软件营收14.8亿,净利润5000万元。基本上在这张表里面,利润超过1亿的,除了麒麟软件,就没别的了。这点可以从常年个位数的净利率得到印证。

基本上,这是一家靠政策活着的企业,财务报表十分难看。所以股价波动也很不稳定,甚至较去年高点腰斩。

既然财务状况不好,为什么要看好这家企业呢?

这就得从去年开始执行的国产替代开始讲了。具体是那个文件没找到,牵头部门大概是中办和国资委。大致的要求就是在3-6年内实现国产替代。

执行策略是先党政后行业。党政执行的速度是352,也就是2020年国产化30%,2021年国产化50%,2022年20%。实际进度可能会有地区差异,也可能存在执行不足的差异,但看得出2021年是所谓的信创大年。

行业执行周期比较宽松。比如金融是5年周期,2020年5-10%,2021年是不低于20%,2022年30%。电力行业是6年周期,交通行业是5-6年周期。

但有一个行业例外,军工。军工因为涉密,越是涉密的越早替换,所以军工要在2021年前完成。

据说,信创与扶贫一样,都是非常严肃的政治任务。

因此,可以预见的是,从2021年开启一个大年之后,这个超期行业红利将会持续3年左右。而现在信创的大部分股价,都还在默默无闻。

即便是即将诞生一个伟大国产操作系统的公司,今天市值也才区区291亿元人民币,连今天的杉杉股份都不如。就是这样一家“小”公司,未来将要接盘大洋彼岸12.35万元人民币的微软视窗,可见这个小蚂蚁有多大的想象力。

去年的麒麟OS只是川普乱拳中的临时之举,但已经创造了1.6亿净利润,要知道去年中国软件也才挣了1.65亿元,其中还有政府补贴。所以一旦麒麟爆发起来,中国软件要值多钱,完全是不可限量。

当当是从政策的角度去理解,这个景气周期就长达3年,如果从今年开始业绩不断兑现,经过3年业绩成长加持的公司,不知道比起当前价格要翻几倍。

冥冥之中,我似乎找到了杉杉的下一站天后。

当然,想像归想像,有些数据还是值得研究的。比如:

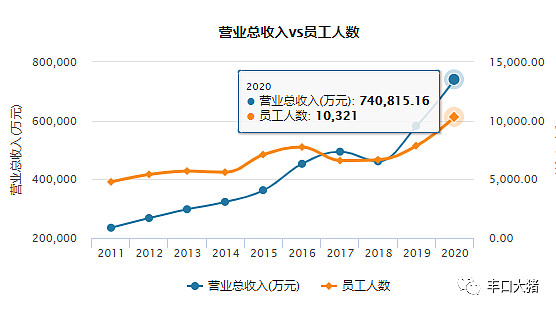

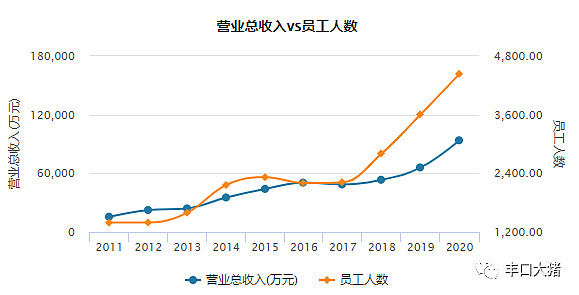

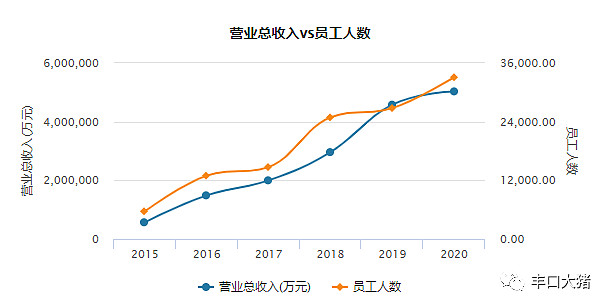

软件公司的核心资产是人,产能扩张也是人。中国软件从2019年开始员工数量开始复苏,光是2020年就新增了差不多3000号员工。具体查下来,是因为他在全国很多地方开办了分公司:

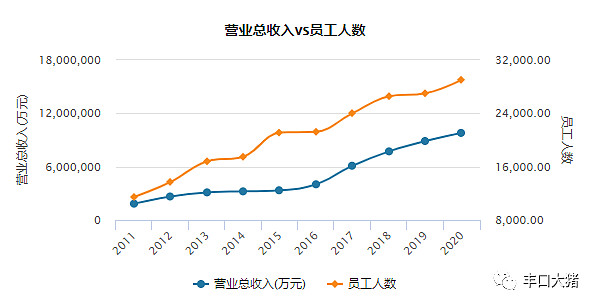

与中国软件类似的是, $诚迈科技(SZ300598)$ 也是这个扩张速度:

2年人员几乎翻倍。

为了印证人员与股价的关系,我们看几个例子:

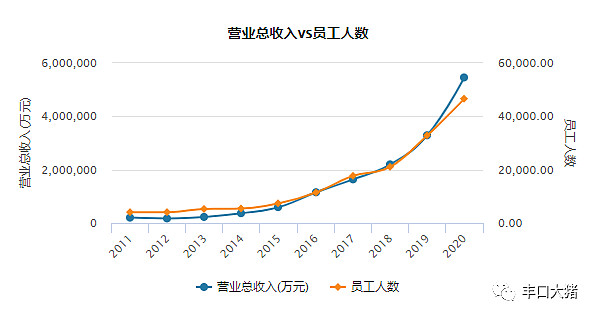

正面的:茅台,想不到吧:

每年增幅只有10%左右,但一直在扩张。

隆基股份,19年开始加速,2020年保持高速。

宁德时代,曲线不足10年,看着不是很陡峭,但每年增速超过10%:

再看点反例:工商银行,估值垫底的:

著名演员中国石油:

虽然员工人数与股价未必就强相关,但是老板总得是有的放矢吧,钱好赚,客户伺候不过来的时候,才会忙着招兵买马,同时挣来的钱也才能养活团队。

所以,当我们看到国产OS企业员工已经翻倍增长而企业利润却还在举步维艰的时候,意味着业绩的拐点已经不远了,戴维斯双击也不远了,而当前的股价,大概率处在低估阶段。

另一个值得佐证的信息是股东信息。

连看3个季度机会发现,除了去年3季度公募基金大幅减持外,基本上都是大手笔增持。去年3季度是股价高点,公募基金在国产OS炒作阶段高位清仓是情里之中。但以白敏莉为首的几个个人投资者不断增持甚至挤掉了不少私募机构。当然,QDII也进来了。

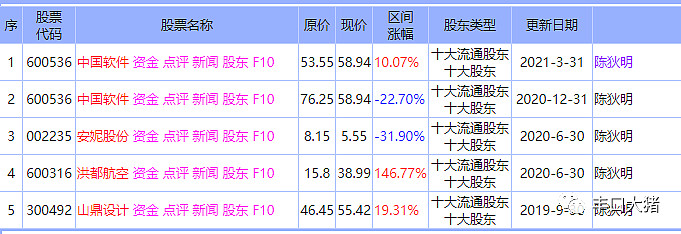

刚开始我以为白敏莉等几人是大股东增持,但是查遍记录和高管名单都不见。最后才想起来可能是牛散。果不其然:

看看他的操作:2019年4季度买的柯斯伍德,价格在9-12元,2020年8月,股价24元,翻倍。复星医药和中国软件是最近的重仓股,医药股的走势我不会怀疑,中国软件3次出手,可见吃的很透了。

另一个牛散陈狄明:

2020年2季度买入安妮股份,价格6-8元左右,最高11.5元;洪都航空,价格11.5-13.5元,后来涨到63元。比起杉杉里面的牛散,这两个实力不俗。

诚迈科技也有亮点:

剧本仍然是公募基金退出,来了社保、私募和牛散。

所以,比起公募基金的随波逐流,我更相信这些独立研究和投资的机构个人。一般他们的目标都是一倍以上,而不单纯是为了分享企业成长带来的价值。

国产OS到底有多大市场?我们可以按人头来估计。一般坐办公室的人员都是每至少一台电脑。全国党政系统、金融、电力、军工、交通,这些单位加起来恐怕至少有1-2千万人员。就算每台电脑300-500元的系统费,都有60-100亿规模的市场。按照有的研报写的,市场规模超过270亿元,我觉得应该不止。

当前麒麟营收才6亿,2021年至少翻一倍也才12亿,累计20亿不到,算上其他竞争者总量估计2021年顶多做到50-60亿。3年景气确实可期,股价翻倍也不是什么问题。

何况中国软件当前58.94元比起国产OS那波炒作高点129.58元都还不到一半,实在是便宜。我们是不是又隐约看到一个千亿市值的未来之星冉冉升起?

当然,这些只是今天初步研究的成果,基础类软件公司如何估值还需要我去仔细学习,以便理性的给出合适的入场区间和目标价。

只不过今天我灵感突发遇到了鸿蒙炒作,短期股价估计很难给上车机会。不着急,待 $杉杉股份(SH600884)$ 翻倍再换车,也许正好是个机会

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59