一篇文章理解福寿园的方方面面(2020年报解读版)

发布时间:2021-6-7 13:07阅读:291

问一问

问一问福寿园持有份额不多,但是再少的钱也是值得尊重的,因此我会持续跟踪。这篇是之前《一篇文章理解福寿园的方方面面》的更新版本,主要是对2020年年度报告和财务数据进行分析。

不了解福寿园的小伙伴照顾一下,福寿园就是卖墓地加做殡仪服务的,不是什么热股,因为很多人忌讳,但是它确是真真实实每一块钱市值对应一块墓地资产,因此我认为这个股票比较像存款类资产,稳定,而且业务也很简单,比较符合我们普通人的口味。

文章分为股东、行业、经营、财务。 $福寿园(01448)$

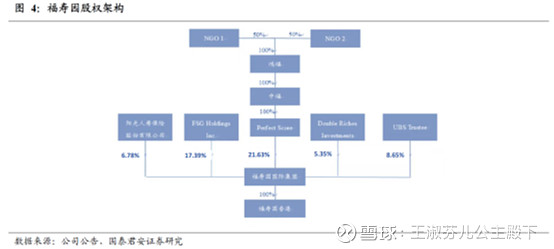

一、股东情况

可以看到多期了,股东前几大股东就是一股不卖一股不买,躺赢。

第一大股东是perfectScore, 公司的实际控制人为白晓江主席和王计生总裁,两人通过两个NGO控制perfectScore,此外两人各持有公司4.33%的股份。两家NGO受益人之一为民政部及上海民政局旗下资产,具体份额不确定,可视为公司将部分股权捐献出来做了公益。这也是其他政府乐于与福寿园合作的原因,至少这里面有上海民政局的关系在里面,汇报合作项目时候会容易通过。

二、行业情况

推动行业内龙头增长的因素有三个:1、集中度提升2、价格提升3、死人的增速变大,我们看看这些要素能不能推动福寿园快速涨。

1、集中度提升

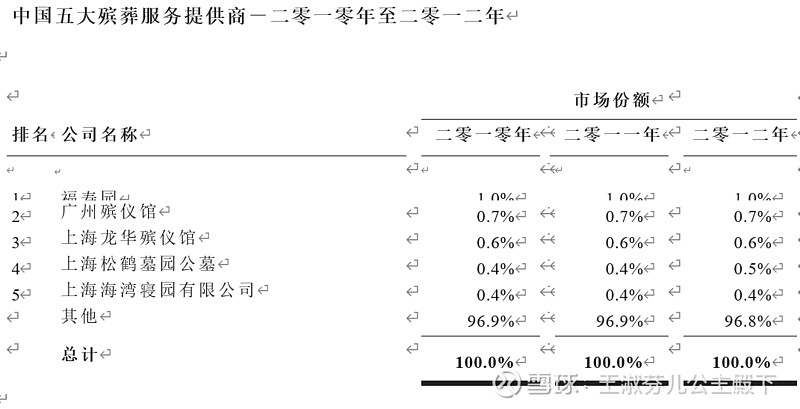

从不完全的情况统计,福寿园是中国首屈一指的墓地企业,但是行业的集中度还是很低的。中国的殡葬服务业在全国范围内高度分散,其中大部分服务提供商规模相对较小,且品牌知名度极为有限。运营商很多都是地方上企业,一个地方一个,没有规模性,原因在于大部分殡葬服务提供商倾向仅服务地方消费者,且与地方民政部关系密切。2012年上市时,招股说明书披露五大运营商的合并市场份额仅占殡葬服务业的3.1%。到2012年,公司市场占有率仅为1%,集中度比较低,现在看起来行业也没有大规模集中的趋势。但是这个行业集中度低并不会造成高增长和激烈的价格拼杀。价格拼杀这个大家都会心一笑,集中度难以提升主要是政策上没有批更多墓地的基础,另外一个点就是并购时候,要和各地方墓地经营机构谈,地方政府这边可能面临阻力是比较大的,因此公司的扩张是比较温和了。

好项目业主其实不愿意卖,大家都心知肚明大城市的合法墓园未来有多珍贵,除非真没有人能经营了尽量不卖。不好的项目公司又担心有法律风险,因此,公司扩张是挺难的,把这个股票当作成长股这种心态就不对,要当存款强化产品比较好。

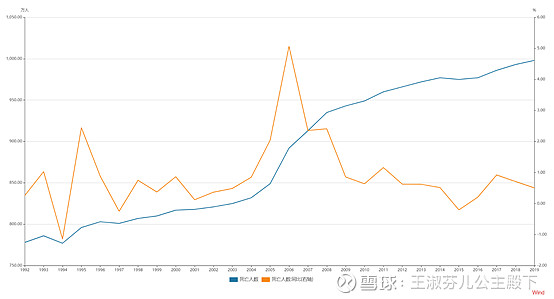

2、死亡人口的增长

可以看到死亡人数增长率是很低的,近几年都在1%之下。

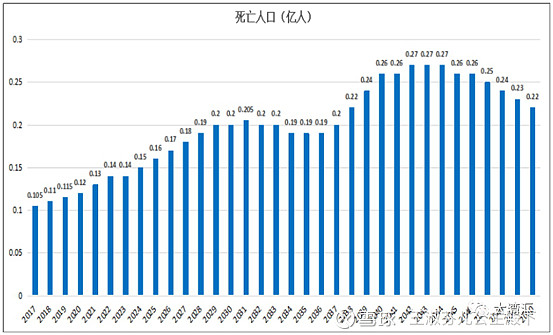

下面就是预测的人口死亡预测表,可以看到,2017-2019年从上表看实际死亡人数增长率数据都不高,看这个图的斜率也差不太多,因此其实依靠死的人多了推动股价增长不现实。

3、产品服务提高价格

产品服务提高价格这一块,由于项目为民生工程,因此一般年增长幅度为3%,2020年增速是5%。

因此,从三个因素来看,我认为企业不是成长股,买完之后温和上涨是应该有的走势。

最后说说新殡葬条例,我认为对于公司这种正规龙头是利好,公司自己也这么认为,年报原文如下:

《殡葬管理条例》(修订)在《民政部2020年立法工作计划》中列为继续配合司法部审查。本集团预计殡葬业的准入门坎不论对新或旧的参与者都将有所提升。作为中国优秀殡葬服务商及行业的引领者,我们在遵规守法方面一直走在行业前列,相信以上的规范将会为本集团的持续发展营造出更为有利的竞争环境和发展空间。本集团认为,上述条例

的正式颁布将有利于整治行业乱象,促进行业法制化、市场化和规范化发展,最终将促进中国殡葬行业的长远发展。

三、经营情况

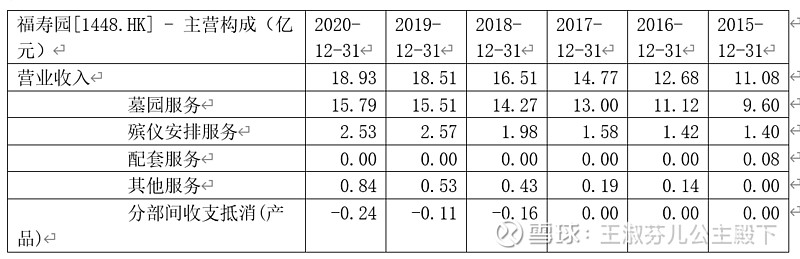

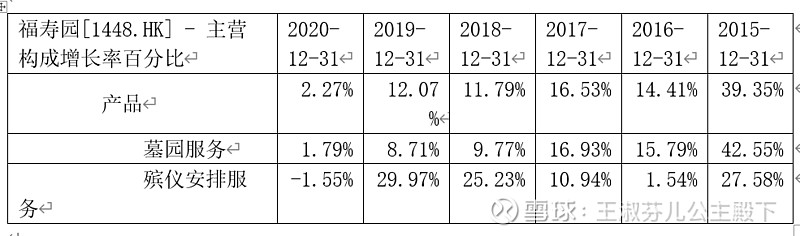

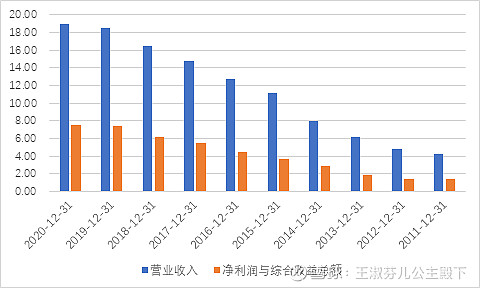

公司80%以上的营业收入都是来自卖墓地,剩下殡仪服务比较少,公司还有其他一些比如保险类的服务,就更少了,因此就看墓地和殡仪服务就好了,2020年的营业收入还是挺稳定的,相比之前的年度略有增长,整体的增长速度比较低,增速情况如下:

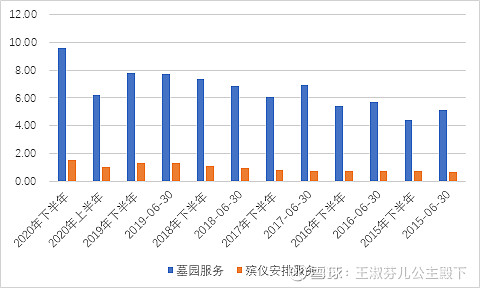

原因为公司2020年上半年受到疫情影响,业务开展受阻,下半年奋起直追了,如下图:

如果看不情况的话,可以看一下每半年的增长率数据:

因此,公司的经营是比较正常的,2020年符合我的预期,并没有特别超预期,也没有低于预期。

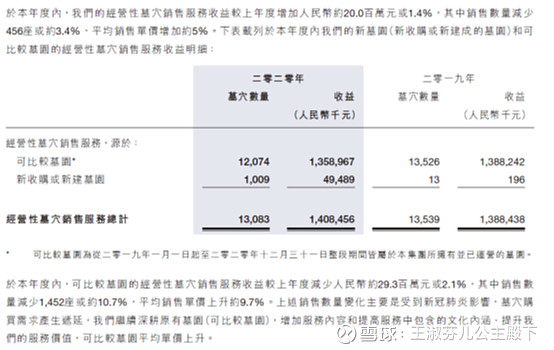

从墓地销售单价情况看,如下图,温和上涨5%,可比墓穴9%,符合预期。

从墓园的销售地区来看,上海地区占比和规模下降了,这其实本身是好事情,公司对上海依赖程度高,就应该分散的,而且上海绝对不是卖不掉,留得时间越久卖的越贵。

未来发展方面和看点:

1、广西项目:项目总规模500亿,政府参与1%,福寿园竞标到100亿。广西的现状是火化率不到30%,部分区县没有殡仪馆。所以政府很重视,要福寿园帮忙建殡仪馆和公益性公墓,福寿园可以和政府商量经营性墓园指标。目前工程进度不详。

2、并购基金优质项目上市公司直接并购,有瑕疵的交给并购基金。这个和爱尔眼科是一样的逻辑,爱尔眼科高市盈率也跟这个有关系,体外基金先培育,培育成熟了给公司收购,这样的话,公司负担小,但是墓地还是和医院不一样的,这个并购基金也不太可能把公司变成成长股,毕竟医院买完了客流是相对弹性的,墓地就不行了。

第四部分:公司墓地资产的统计情况

对于一般类企业,不会有这个章节,但是对于福寿园估值来讲,就太重要了,因为这些墓地资产就是福寿园的压舱石。

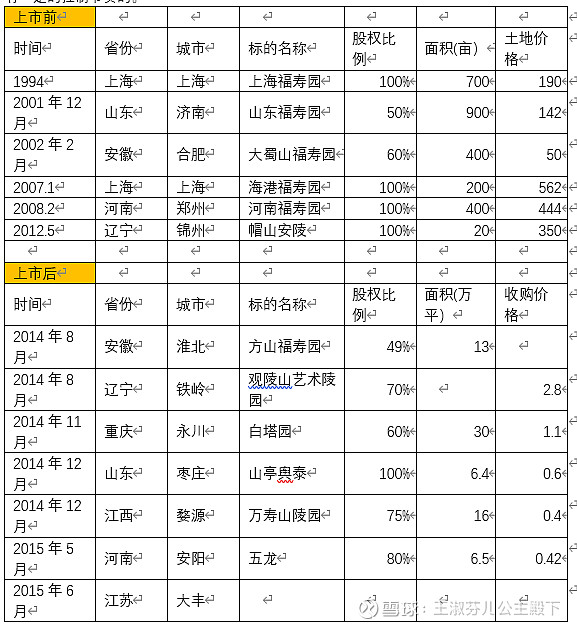

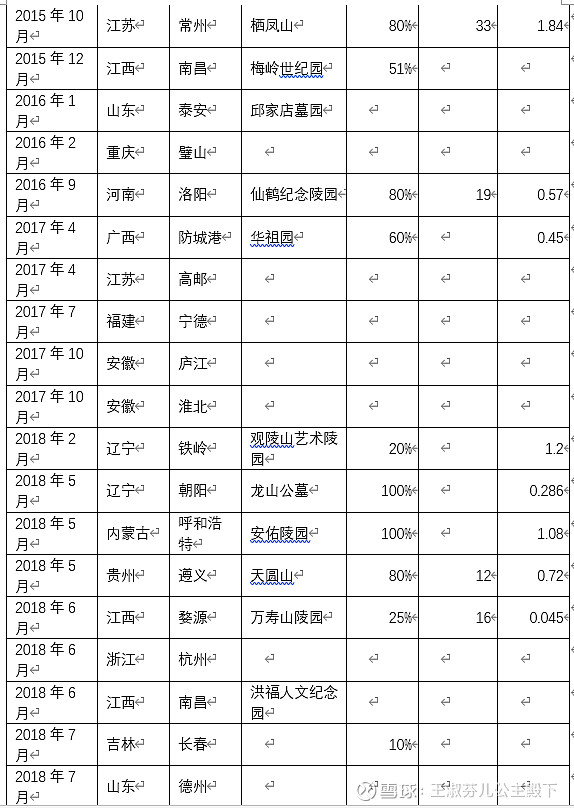

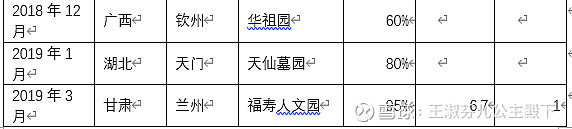

下面是我统计的福寿园自上市以来的并购情况,可以看到,除了2018年并购标的比较多之外,其他年份一般并购4-5个项目,还有是增强型并购,就是控股比例提升的那种,并购是有一定的控制节奏的。

从历年的年报可以看到公司可用目的的数量,2020年消耗墓地的面积我没有找到,可用面积数据是有的。

可以看到,244万平米的墓地就是公司价值的一个重要估值锚,这公司竟然有点像保险公司,具有内含价值的概念,这些资产组成了我的估值体系,我将在文末的估值篇进行具体叙述。

第五部分:财务

一、资产负债表

(一) 资产情况

上面就是原始表格,我把其归类总结简化成如下的表:

其中存货和墓园资产-非流动资产都是墓地资产,因此就合在一起,简化后的公司资产科目如下:

可以看到除了商誉之外,其他资产的增长速度都还可以,公司现金一直挺不少,墓地资产也是稳定增长,应收账款很少,但商誉增长一倍,我认为主要是要并购的标的太贵了,公司多花了4亿元,这个确实对于我们股东是一个警示,并购难度越来越大了。

(二)负债和所有者权益方面

负债整理出有息负债和经营性负债,有息负债很少,而且还在减少,公司是真的不缺钱,财务弹性是很好的。

所有者权益没有什么好说的。

二、利润表

利润表营业收入2020年之前一直增长的挺好的,净利润也还不错,看看今年的情况吧,经营部分也说了,2020年上半年的损失2020年下半年公司挽回了很多。

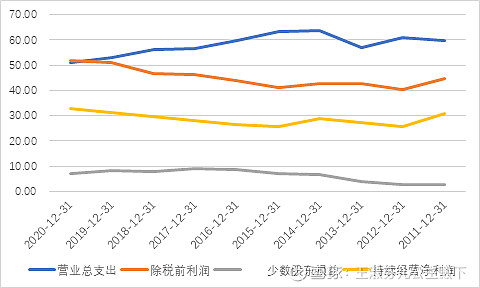

看一下营业收入百分比法的趋势图(单位%):

归母的持续经营净利润率从2015年开始逐年上升的,总体向好。

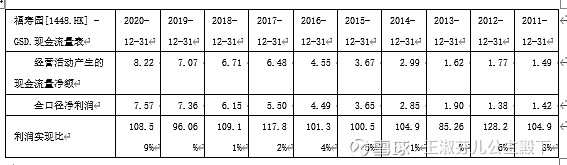

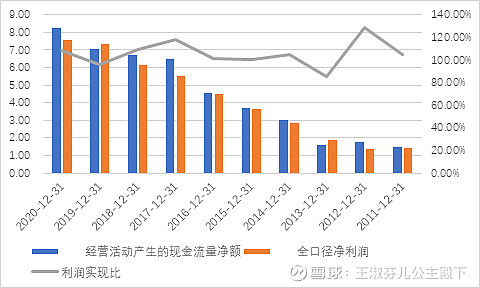

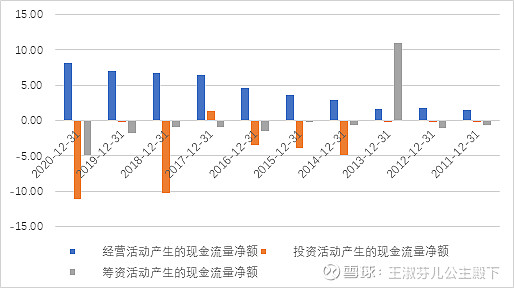

三、现金流量表

由于香港报表没有编制经营活动现金流入,只有净额,我就拿净额和全口径净利润比较,趋势和数值都是占的住的,没什么问题。

最后,再将经营、投资、筹资活动对比一下,可以看到,公司很少通过借钱去并购项目,大部分都是自己挣了钱,然后再去买资产,这种保守的作风,保持了公司的稳健。

总体来看,公司的财务情况是非常清爽的,小而美的一个公司,2020年继续保持了小而美的风格,并且稳如老狗,反正想靠福寿园挣大钱的话绕道,但是公司资质不错,至少在我的显微镜下看起来是一股清流,我喜欢。

第六章:估值篇

最后,介绍我对福寿园的估值方法,本质上是现金流折现:

截至2020年,福寿园的可出售墓地面积是244万㎡,2019年当年消耗土地面积约4万㎡,2021年数据没找到,我感觉应该也差不太多。现有土地可持续销售61年。

公司现有的土地储备包括很多地方要做景观,加上有一些是少数股东部分,就保守算一半,即122万㎡。假设经营性墓地61年内均速开发,则归属母公司部分每年销售约2万㎡。根据2017年的数据,每座墓地的平均占地面积约1.5㎡(这个数据后面还是可以根据每年细化的,目前没有准确数据,就先这样),2020年半年报公布的经营性墓地的平均售价约10.26万元/座,则每平米的销售单价约6.83万元。由此计算得出,每年的经营性墓地销售额13.68亿元。

墓地销售一般占公司收入85%,因此公司全部收入是16.07亿元,销售净利润率为39.73%。WACC是加权平均资本成本,是股东和债权人综合要求回报,我用经典WACC公式来计算。

公式:WACC=(E/V)×Re+(D/V)×Rd×(1-Tc),公司没有什么债务,WACC=Re,Re用CAPM模型算Re=Rf+BETA(Em-Rf)

=3%+0.4908(11.58%-3%)=7.21%,具体数据如下:

E(ri) 是资产i 的预期回报率

Rf是无风险利率:预计3%

βim 是[[Beta系数]],即资产i 的系统性风险

这个从wind查出来0.4908

E(rm) 是市场m的预期市场回报率=11.58%自恒生指数成立以来年回报率

从上面的要素算出来公司的现金流折现值为149亿元,可以看到灰色部分就是公司折现价值与市值关系的历史走势图,目前处于一个相对合理水平,没有非常低估,也没有非常高估。

目前折现数值和人民币市值的之比是1.04倍,合理,稳如老狗,公主坚持轻仓持有。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08