中国平安:一个菜鸟的几点担忧

发布时间:2021-6-7 13:07阅读:347

问一问

问一问我对中国平安几乎不了解。所以,我写的这些担忧,已经作好了被群嘲的准备。

我现在在提前物色一些符合“永续经营”或者接近“永续经营”特征的龙头企业,这就是我对中国平安产生兴趣的动机起源。但我目前有一些顾虑。

以下是我的一些担忧:

一,一条“漏水”的快船

中国平安的对外投资做得不太好

1,华夏幸福

首先,理论上来看,华夏幸福这个风险似乎是可以提前规避的:

华夏幸福

中国平安是2018年“下注”华夏幸福的,那时候华夏幸福转型初期的风险可能的确没有那么容易识别就是了。

但作为专业的投资管理团队,作为视风控为生命的险资企业,对于如此之大的一笔投资,中国平安的对外投资管理团队怎么会没有及时察觉到风险呢?这是我的一大困惑。

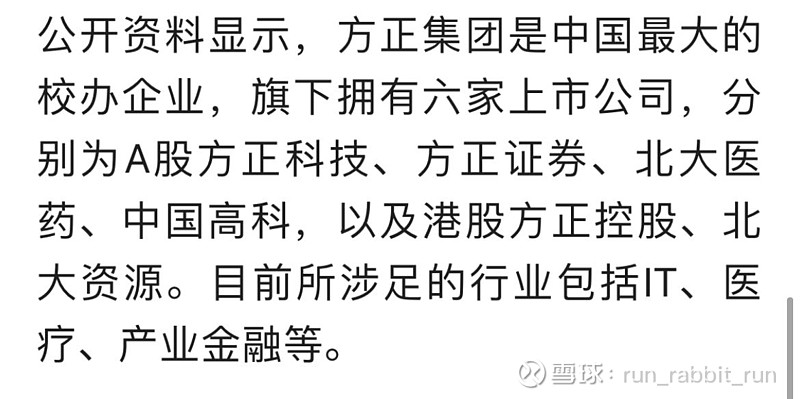

2,方正集团

华夏幸福那个是2018年及后续扔出去的钱,那是过去。

但2021年,中国平安又来了一出让人看不懂的大手笔对外投资操作:

平安人寿拟以370.5~507.5亿元对价受让新方正集团至多70%股权

方正集团旗下的这些上市公司,对应中国平安拟收购方正集团持有股权总市值是明显低于中国平安拟收购价格的。

市值是一方面,按理说,对于保险公司来讲,难道不应该看价值吗?

就价值而言,除了方正证券有金融牌照这一点似乎暂时比较值钱以外(方正证券近些年业绩是比较差的),我暂时看不出来这些上市公司有多少长期内在价值。毕竟注册制当前,壳资源不一定值钱了。

那么,有没有可能中国平安出于大企业担当,去为民营企业分担忧伤呢?

中国平安第一大股东是外资,小笔捐款做慈善可以树立企业形象,但大手笔接盘方正集团,这个似乎也说不通啊???

如果中国平安接盘方正集团发生在华夏幸福之前,我可以理解为投资失误。

但中国平安接盘方正集团发生在2021年,中国平安到底怎么想的?

我不是说这里面一定有什么问题,但我认为中国平安对外投资团队看起来似乎非常业余。

对于中国平安这两笔投资,

如果最终我找不到合理的解释,

那么,

从这些让我看不懂的操作来大致判断:

中国平安是一条快船,一条“漏水”的快船。。。。。。

二,竞争加剧

1,外资股比放开:

全面放开!银保监会修改外资险企管理细则:删除51%限制条例

2,被动转型互联网

知乎上有这么一组对话:

问:“保险代理人在 5 年内会被互联网平台取代吗?”

答:“还不如说,保险代理人会被人工智能取代。。。”

3,来自BAT的竞争(以下内容摘自网络)

“阿里和腾讯在2013年就与中国平安合作成立了“众安保险”, 并获得了超过9亿美元的融资。百度则在2015年与安联保险、高瓴资本联合成立“百安保险”,提供创新型保险服务。”

2015年:

“我国互联网保费规模为2234亿元,占总保费近10%。到了2017年,中国保险行业协会发布的互联网财产险业务通报数据显示,这一年互联网财产保险保费收入高达2493.49亿元,市场占有率显著提升,占行业总体保费的18.97%,同比增长了8.97%。”

“这两年互联网保险公司总体保费规模增加,也归功于近几年互联网保险公司数量的增加。其中国内共有4家获得牌照的互联网保险公司,分别是众安在线、泰康在线、安心财险、易安财险,这四家公司以“互联网+保险”新模式进行运营。”

“基本一块蛋糕60%是切给客户的,30%是切给渠道的,10%是留给保险公司自己的。所以大家会看到,在这里面客户拿到蛋糕的60%,他肯定会觉得小,不满意。保险公司只有10%,是很难盈利的,渠道拿了30%,感觉是比较多的,为什么他不满意呢?是因为当时整个效率低下,虽然它的比例高,但总的量并不大,所以他不满意。

现在互联网保险蛋糕里可以怎么切呢?可以把85%的蛋糕切给消费者,消费者拿到蛋糕,从60%变成85%,增长了一大块,相当于大家提高了40%,所以满意度大为提高,而且就越过满意不满意的临界点,所以就过去了。

保险公司也在中间增大了对蛋糕的切分,我感觉能切到10%,保险公司的收益也在提高,保险公司的经营效益也在转好。渠道比例低了,从纯互联网角度来讲可以切到5%或低于5%,传统要靠多少终端销售,代理人要靠300万,要靠几万银行网点去销售。”

4,来自跨行业的竞争(以下内容摘自网络)

2016年:

“之前已涉足保险业的腾讯、复星,近日梅开二度,斩获各自的第二张保险牌照。它们通过旗下子公司分别发起设立的和泰人寿、复星联合健康险,均在近期拿到筹建批文。

跨界竞争者加速涌入保险业的大幕就此徐徐拉开,但更多好戏还在后头。上证报记者从相关渠道获悉,小米、均瑶、碧桂园、香江等各界大鳄,也均在密谋着各自的保险牌照。”

“8月2日拿到获筹批文的和泰人寿,由中信国安、北京居然之家投资控股、深圳市金世纪工程实业、北京英克必成科技、栾川县金兴矿业、秦皇岛煜明房地产、深圳市合丰泰光电显示、深圳市明香投资等8家公司共同发起筹建。注册资本金为15亿元,注册地在山东济南市。”

“值得注意的是,记者从全国企业信用信息公示系统查到的信息显示,北京英克必成科技的法人股东正是腾讯;而中信国安系中信集团旗下公司。这也是腾讯在以并列二股东名义试水参股众安财险后,再度试水寿险业。目前,坐拥多张保险牌照的互联网企业还有蚂蚁金服,旗下已有众安财险、国泰财险、信美相互人寿。

另一家在本周拿到获筹批文的是复星联合健康险,由复星国际全资附属公司上海复星产业投资公司联合其他独立第三方机构共同发起设立。注册资本金为5亿元,复星出资1亿元持股20%,注册地在广东广州市。

复星此前在国内已设立复星保德信人寿、参股永安财险,此外近年来其在海外相继拿下包括鼎睿再保险在内的多家保险公司。复星以保险产业为核心平台的综合金融基因正在快速生长,至少已经对其整体运营和盈利产生了实质数据上的影响。”

三,“护城河”还在不在?

曾经,保险公司有一个护城河基石:寡头垄断,牌照是有限的。

但如今,互联网进来“搅局”,牌照数量也在增多,这块“寡头垄断”护城河基石还在不在?

这是我需要琢磨清楚的。

曾经,保险公司可以利用信息不对称+人海战术,通过激进的营销,取得领先。

但如今,互联网进来“搅局”,互联网一大作用就是致力于消灭信息不对称、提高沟通效率。信息一旦对称,各家保险产品进行横向对比,曾经看似护城河基石的人海战术营销策略还奏效不?曾经的“印钞机”寿险业务,会不会因为在互联网上拼价格而生锈了?

这些也是我需要琢磨清楚的。

中国平安旗下一大业务是平安银行业务,平安银行在横向对比其他所有上市银行后来看,其综合质地并不优秀,反而在我主观看来是略微垫底的。但平安银行对于中国平安来说有协同效应:可以帮助中国平安扩张保险产品销售网点和渠道。

但现在有个问题浮现了:一旦互联网保险成为主流,平安银行的协同效应还在不在?

最后,

最主要的,

需要摸清楚以下问题:

互联网保险到底会不会打破保险行业的寡头垄断?

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52