东阿阿胶的喜和忧

发布时间:2021-6-7 11:30阅读:326

问一问

问一问

另外阿胶浆48只和12只,在这个月都出现了21年的批次。

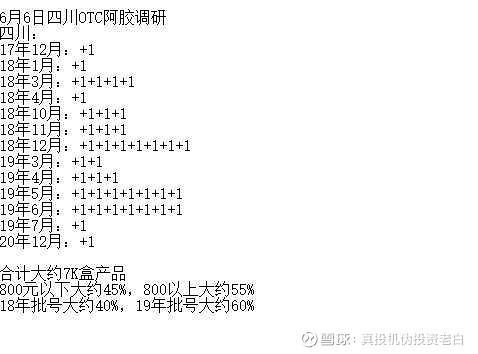

6月最开心的是拿到了新批号的阿胶块。

虽然之前一直知道,库存总会清空的,但是这一天在二季度到来还是感觉开心。

估计未来1-2个月,20年批号就会全部铺开

21年的批号,今年也能看到了

可以说阿胶的基本面,去库存阶段快要结束了

未来1-3年,阿胶会有一个新气象出现。

数字化,多元化,新的阿胶,扑面而来

但是也有两个小小的担忧

一则

价格体系几近崩盘,基层渠道军心不稳。

复盘阿胶这次清库存的历程

首先阿胶块原来的分销体系

我认为就是土八路战法

乡村包围城市战术。

阿胶在19年以前

三级体系,总代,省代,市销,基本上都在一个省,都在自己的传统区域

省一级拿货其实价格和药材市场批发价格走势差不多,就在800-900元。

而市一级批发价格在1200以上,零售价格在1500左右

但是这是一些国企的拿货价格,私人小公司,纷纷在省一级吃货。

所以就会看到医院,大型国企连锁,价格高举高打零售标价1500元,而小店,有门路的小诊所,拿货800-900,卖个1200-1300特别好卖。

19年双十一可以认为是高总掌权的标志

我认为高总是反其道而行之走的是国军战略

250克阿胶块随后在两年内,首先是各大电商上,出现大量低价产品价格在700-900一线,然后是大型民营药店,也多次出现低于800元零售的价格。

但是线下的市一级批发价格,还是800左右

阿胶批发渠道变得扁平化,低价阿胶往大连锁和电商渠道倾斜。

放弃新客户,全力争夺阿胶存量客户,清理库存

当然我觉得里面可能涉及到内部派系的斗真

高总这一手也是打击老派渠道利益,建立内部威望

随着最后一位吴总的下课,随着库存逐渐减少,我想新的体系应该快要到了(我现在很担忧目前的价格体系维持不变)

如果价格体系继续维持,基层渠道几乎灭掉一半,小型连锁,私人诊所,药房,拒绝销售东阿是可以预见的。

如果价格体系有所调整,那么这些丢掉的基层渠道能不能回来也要打一个问号,等待2-3年后才能看得清。

尤其我个人觉得,目前国内的药店情况,虽然大型连锁有了价格优势,但是他们配套的高端服务是不够的。(有水平的中医师,要么大医院上班,要么自己就开店了)。

个人的理解中药企业,还是医药不能分家

中药的底层核心还是,要抓住中医生这个核心。

虽说药食同源,但是没有药,根基不稳

这个企业也就没有了基石

我说实话,我并不觉得,一个普通的消费者能区别一款好的阿胶和差的阿胶区别。

所以目前公司各种大力发展,保健品,快消品我是不太看得懂的。

另一个担忧是,阿胶管理层

几个点

1.从现在市面上阿胶浆还大量存在20年3-4季度的老货来看,反推2020年4季度明显阿胶公司还是继续走原来压货,来美化报表。(当然这个情况,一季度报表好转,高总也在年会上讲,有人还在搞老一套压货,对数字化理解不到位。。再观察观察)

2.新的管理层上来就把之前的回购计划取消。

3.高总在开年之初,就定下今年,和未来的业绩(我不太喜欢计划,我喜欢实事求是,是多少就是多少)

当然这些担忧,可能是我胡思乱想,还没有看透

有个名人曾经说过,

低位的时候你不能证明它无,那它就是有。

我认为很适合目前的阿胶

现在是低位,拿着没问题,但是估值到了合理之后。

后面还跟不跟这一局,我还需要再想想,再看看。

好在还有时间我可以再看1年再说。

另外瞎扯几句

关于数字化

就我观察了这段时间,发现好像在营销上根本没起到什么作用。

反而我觉得应该在内部管理上很好。

因为但凡多元化企业,很多都死在自己的管理上

摊子铺开,各种生产,销售,没有协调好,到处出钱,最后存了一大堆货,然后副业就垮了,还连累主业。我估摸着,这个数字化,更多的应该还是对内的一种管理手段,而不是对外的营销手段

关于阿胶行业

这一次阿胶暴雷后整个阿胶产业的行为让我觉得东阿,还是唯一龙头。

回看2019年,东阿,价格体系崩溃,体外库存高达70-80个亿。这种情况居然福牌,和同仁堂没有敢跟东阿动手。看到东阿降价侵占他们的中端消费群体,他们没有选择勇敢的捅东阿一刀。如果福牌和同仁堂维持住批发价格300左右,勇敢的把零售价格提价到600-700一线,反而和阿胶争夺高端客户。用巨大的零售差额,狠狠的攻击阿胶,那现在会是什么局面?

最后福牌和同仁堂也只有接受东阿为老大。你占我的中游客户,我就再降价和杂牌阿胶争夺市场。

估计也有跟脚的问题![]()

关于批发渠道扁平化

从我拿货的情况就可以看出来。

有广东的,有传统大国企九州通的,有民营科伦集团的。

我能理解吧原来的一些小型渠道商的利润砍下来,然后回补公司做法。

但是这样是否有利于阿胶公司的底层营销?

按之前石兄谈的,原来各地的经销商为了自己的业绩,会很维护自己区域的产品。

那么现在,扁平化后,形成了价格内卷,公司能不能在全国范围内,管理好,维护好价格体系?

还看不清

关于二季度的猜测

我不知道阿胶营收具体怎么算的。

是渠道商制定计划定计划,阿胶厂就生产产品,就确认营收,然后渠道商需要发货的时候,把产品发出。

还是阿胶一直就持续正常的生产,然后客户订货,库房发货后确认营收?

如果是前者,那么整个二季度

那么整个二季度,除了阿胶糕,阿胶粉,阿胶+衍生品和一些非阿胶系列产品,阿胶浆和阿胶块是没有发新货的。

那真实营收就是4-5亿,可能再压一些货比如阿胶浆和阿胶块,那么营收估计是8-10个亿左右。

如果是后者,估计真实营收会稍微高一些,因为二季度开始发1季度的阿胶浆,和20年的阿胶块块了。

但是这些还是基本上处于清库存的情况,也是没有利润的。。

其实我希望营收越少越好,把库存赶紧清空。。

去年四季度报表我就觉得很烂,加了一堆票据。。

而今年一季度的报表我觉得特别好。

但是股价嘛,真的短期还是不好说。。。

关于估值。

在去库存阶段

合理估值阿胶下限为公司历史低值20pe

所以库存没去完,我觉得20-30pe为正常值。

去库存后,公司会迎来连续的基本面改善。

合理估值为最低下限为平均pe30,上线不确定,我就按40-50算,保守估计40pe

20年维持10亿真实净利润判断不变

所以上半年库存没有清空,我觉得20-30pe合理

下半年30-40pe,300-400亿合理。

全年估值200-400亿估值合理。

以上为我近期的思维,做个记录

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52