小米2020Q1财报分析:小米的盛世年华

发布时间:2021-6-7 11:26阅读:319

问一问

问一问1. 整体业绩表现

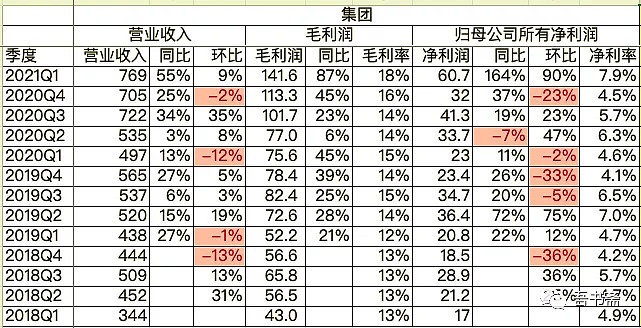

2021年第一季度,小米集团总收入达到了769亿元,同比增长55%,毛利润141.6亿元,同比增长87%,毛利率达到了18%,经调整净利润达到61亿元,同比增长164%,净利润率提高到7.9%,毛利率和净利率均达到了历史最高水平,小米的盛世年华已经来临。

公司继续加大研发投入,一季度的研发费用为30.1亿,研发费用率3.9%,去年同期为18.7亿和3.8%,相比去年均有所提高,公司今年研发投入将达到130亿。

销售费用率和管理费用率维持较低水平,分别为5.4%和1.3%,这使得一季度的核心净利润率达到了9%,表明公司仍然保持非常高的经营效率。

分地区来看,国内收入395亿,境外收入374亿,基本保持五五开,小米是目前国际化做的最好的电子消费品厂商。

2. 手机业务

一季度智能手机实现营收515亿,同比增长70%,得力于高端手机的增长,毛利率达到了历史新高12.9%。

手机出货量49.4百万台,同比增长69%,其中国内出货量为13.5百万台,境外出货量为35.9百万台。

公司已经站稳高端手机市场,去年高端手机出货量为1000万台,今年一季度就达到了400万台,预计全年高端手机的出货量会保持50%以上的增长。

随着高端手机出货量的增长,手机ASP也达到了1042元,环比去年Q4的1009元增长了3%。

3. IoT业务

IoT与生活消费品业务实现营收182亿,同比增长40%,毛利率也达到了历史新高的14.6%。

智能电视和笔记本电脑这两大件的收入为56亿,占IoT业务的三分之一,其中智能电视出货量为260万台,在国内出货量连续9个季度稳居第一。

IoT与生活消费品在境外受到消费者的追捧,一季度境外收入同比增长81%。

不包括手机和笔记本电脑,小米IoT设备接入数量为3.5亿台,拥有5件及以上IoT设备的用户达到680万,小爱同学的月活用户93百万。

4. 互联网业务

互联网业务实现营收66亿,同比增长12%,是三大业务中增速最慢的,不过毛利率也达到了历史新高的72%。

分业务来看,广告收入39亿,增长44%,游戏业务11亿,同比下降27%,其他增长服务16亿,同比下降9%,主要是公司提高了金融科技的风控,主动控制贷款规模。

将手机和互联网业务结合起来看,小米平均每部手机出厂价为1042元,去掉908元的成本,可以获得134元的毛利,与此同时,每部手机每季度还能带来16元的互联网增值服务收入。

一季度末MIUI月活用户为4.25亿,其中国内MIUI用户1.18亿,国外MIUI用户3.07亿,但是从人均贡献营收来看,国内用户ARPU值为48.1元,国外用户ARPU为2.9元,能否提高国外用户的ARPU将很大程度上影响小米的利润和估值。

5. 小结

公司手机各项业务保持快速增长,手机、IoT和互联网业务的毛利率均达到了历史最高水平。

一方面加大研发投入,今年将增加5000名工程师,同时研发费用将达到130亿。随着研发投入的增加,公司高端手机也得到了市场认可,出货量将保持高速增长。

另一方面渠道开始下沉到三四线城市,一季度小米之家门店数达到了5500家(去年末为3200家),计划今年开到一万家,触达更多的线下用户。

随着MIUI月活用户的增加和高端手机市占率的提高,接下来互联网服务的营收和ARPU值能否相应提高,需要投资者密切关注!

重要申明:本文仅为个人投资记录,文中任何操作或看法不可作为投资依据,切记!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08