面板行业分析

发布时间:2021-6-7 11:21阅读:259

问一问

问一问面板涨价处于逻辑兑现后阶段,在这个阶段就是重质,需要分析清楚未来的利润到底会是什么样的情况。之前看过的一本书《资本回报》中提到,他们以两种方式赚钱,一种是企业利润的增长速度快于市场预期,一般市场预期都是线性外推,只要超过这个速度就会带来股价的上涨;另外一种是企业利润的衰减速度低于市场预期。目前市场预期明年面板增长速度为6%左右,但是需求的增长为2%,面板价格会下跌,股价开始反应这个预期。

先来看看面板的历史发展情况:

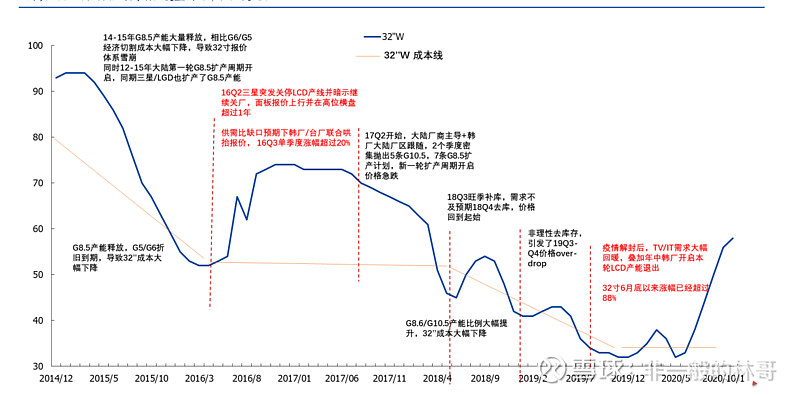

面板行业产业链经历了从日本到韩国、再到台湾,最终转移到大陆的过程,每一次转移都是高世代线的快速投产导致价格下跌,落后产能部分出清带来相应国家市占率提高。高世代线相比较低世代线一方面拥有更多的经济切割选择,另一方面规模优势带来的单位切割成本的下降:

切割多少寸是考虑切割效率和价格后的综合结果。因为高世代线的投产,大尺寸价格下降,也会对低尺寸的市场需求形成替代,低世代线产能利用率不高的情况下面临折旧的压力,低世代线逐渐退出是整体趋势。

目前所处的阶段是16-18年投产的产线产能释放和爬坡逐渐完善的阶段,同时也是新一轮扩张的开始,但主要是中国的玩家,去分析面板未来的价格就是看接下来的需求增长是否可以匹配新增的产能。

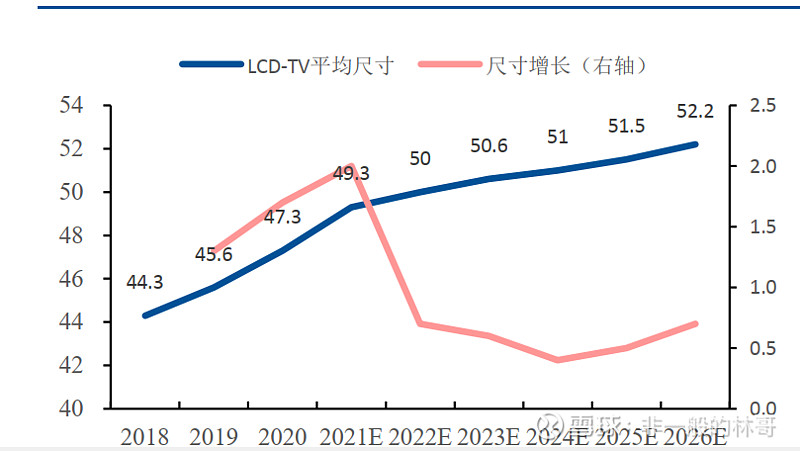

面板的需求或者说对产能的消耗来自于三个方面:第一,是来自于尺寸的增长,面板百分之70的需求来自于Tv。Omdia 预测,在 2021 年平板电视平均尺寸将从 2020 年的 47.3 英寸增长到 2021 年的 49.3 英寸,约有两英寸的增长;电视面板平均尺寸有望在 2026 年达到 52.2 英寸。

以 2020 年全球电视市场出货量 2.72 亿台测算, 2021 年由于尺寸增大带来的新增需求就达到了约 1450 万平方米/年,接近4%的增长,未来4年平均每年平均增长0.6寸左右,大约会带来面板1.2%的需求增速。

第二,来自于高清化对产能变相的消耗,以 55 寸 TV 面板为例,从普通产品切换成 4K 面板,单位时间生产片数下降为原来的 70~80%。 120K 的 8.5 代线年产能为 650 万台 55 寸 TV 面板,但是换成 4K 产品,年产能将下降到 400 多万台,会降低20%左右的产能利用率。

第三,是万物互联对显示屏幕的需求,包括车载屏幕、商显屏幕(商场、医院等公共场所),这个具体的量不好量化估算。

供给方面,供给的增长主要来自于两个方面,一方面是新投产的产能,另一方面是当前产线的扩建。先看未来新投产的产能:

这部分大概占到目前总产能的22.3%,统计不包括富士康广州的10.5代以及惠科在昆明和郑州可能的2条10.5代(各位球友知道的可以在评论区反馈这三条是什么情况)。

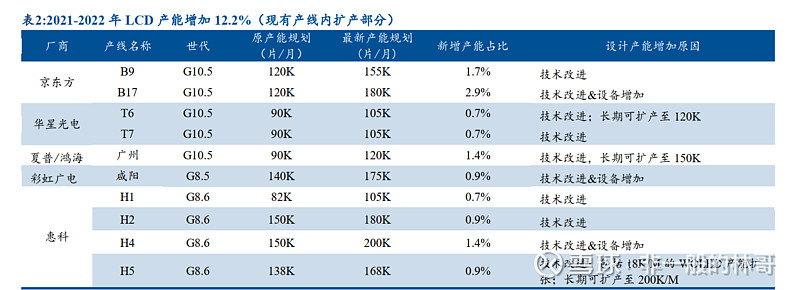

技改的部分:

技改大概会增加12.2%的产能,折合下来的产能情况入下图:

不考虑3条可能10.5代线,未来3年每年产能的平均增速为6%左右。

综上,需求的增长在大尺寸和万物互联的需求带动下,每年会有1.5%-3%左右的增长甚至更多;供给在考虑高清化的情况下,增速为5%左右,考虑到三条10.5代线可能的投产,会在每年6%左右。行业已经过了快速投产的高峰,目前一条10.5代线的投资门槛已经来到400亿左右,且显示技术目前也在不断进步,ltps、mini-led,oled以及未来的micro-led,我认为有新玩家入局面板的可能微乎其微,有绝对的技术壁垒和资本壁垒。

双雄这一轮也有技改和新产线爬坡,量能的释放可以抵消未来一部分价格的下跌,利润中枢上移,周期减弱是板上钉钉的事情

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08