华东医药投资笔记之四——拆解业务计算合理市值锚点

发布时间:2021-6-7 10:15阅读:458

问一问

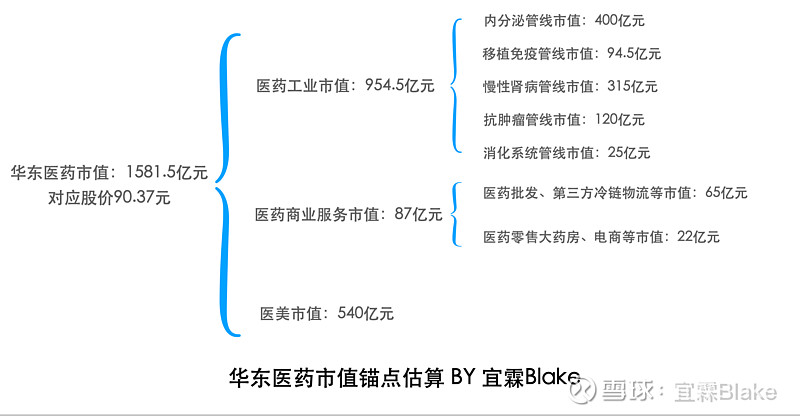

问一问先放结论,华东医药的合理市值锚点是1581.5亿元,对应股价是90.37元。

接下来我将拆解华东医药的业务,讲讲如何得出上述市值锚点的。

华东医药的业务分为三个主要板块,分别是医药工业、医药商业服务、医美。

第一大部分是医药工业,市值估算954.5亿元。

华东医药的医药工业深耕专科、慢病用药及特殊用药领域,涵盖的核心产品管线有慢性肾病、移植免疫、内分泌、消化系统等,拥有多个在国内具有市场优势的一线临床用药,同时通过自主开发、外部引进、项目合作等方式重点在抗肿瘤、内分泌和自身免疫三大核心治疗领域的创新药及高技术壁垒仿制药进行研发布局。医药研发领域涉及真菌及微生物发酵、小分子、生物大分子及多肽药物。华东医药已有24个核心产品纳入《医保目录》(2020年版)。

1、内分泌管线,市值估算400亿元。

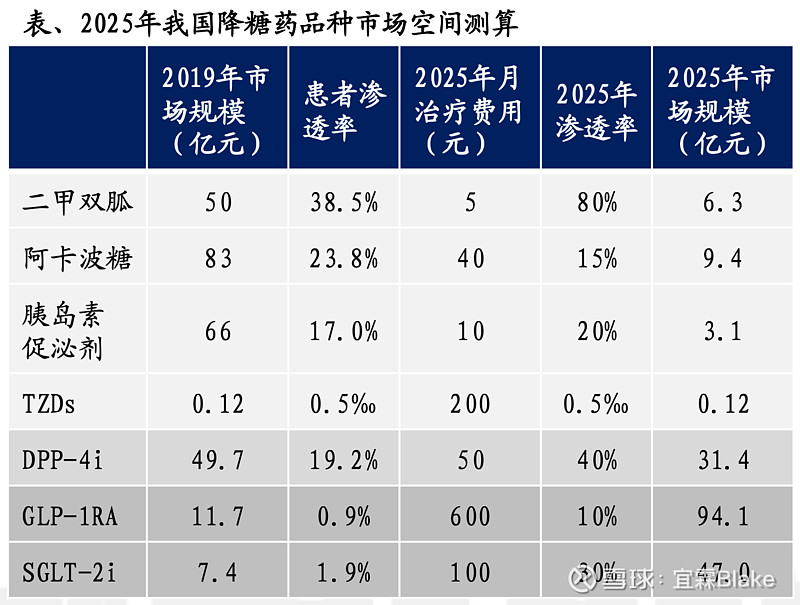

内分泌管线主要是糖尿病治疗领域。华东医药已上市的糖尿病药物主要是仿制药,有阿卡波糖片、吡格列酮二甲双胍片等,临床进度绝对领先的高技术壁垒仿制药有西格列汀二甲双胍片、利拉鲁肽注射剂临床进度处于第一序列的仿制药有索马鲁肽、门冬胰岛素、德谷胰岛素等,还有创新药TTP273片、SCO-094等。

糖尿病是21世纪发展最快的健康问题之一,我国是糖尿病患者人数最多的国家。根据国际糖尿病联盟(IDF)数据显示,2019年全球成人糖尿病患者人数已达4.63亿(患病率9.3%),2019年全球糖尿病医疗支出约7600亿美元。IDF调查并推算,中国成人糖尿病患病率约11.2%,推算我国成人糖尿病患者人数约为1.16亿,位列世界第一。IDF数据显示,2019年我国糖尿病患者诊断率约为44%,同期全球中~高等收入国家的诊断率在47.4%~61.7%。我国糖尿病患者人均医疗支出为936美元,同期美国糖尿病患者人均支出9505美元,为我国10倍以上。可见,随着人口老龄化加剧、城市化进程加速、国民健康支付能力提高,我国糖尿病市场仍有巨大发展空间。

华东医药的糖尿病管线营业收入几何,2020年年报里并没有详细披露。我结合2019年情况、公司高管在调研会议上的表态等,推测华东医药的糖尿病管线营业收入约为36亿元,净利润约为8亿元。华东医药的糖尿病管线是产品研发(或仿制)处于行业前列,同时,销售能力没有敌手。

在产品研发上,DDP-4、GLP-1、SGLT-2、长效胰岛素、速效胰岛素均有布局,且未来两年可能会销售占比高速增长的糖尿病药品种如GLP-1、SGLT-2都有产品即将上市,产品研发卡位优势明显。

同时,华东医药的糖尿病管线销售能力在2020年经受住了阿卡波糖“集采丢标”这一黑天鹅事件的考验。在2020年初,华东医药在阿卡波糖集采中投标失利,多数投资者认为华东医药恐怕将会丢失掉阿卡波糖的巨大市场(华东医药的阿卡波糖年销售额2019年约为30亿元),并且会丢掉华东医药在糖尿病管线药品销售一线药企的领先优势。但是,华东医药的销售团队增加院外团队和基层市场人员,全面推进基层市场、院外市场和自费市场的布局和覆盖,积极开拓零售药店及网上销售渠道,用实打实业绩证明了其销售能力的强悍。实现了2020年阿卡波糖产品(阿卡波糖片、阿卡波糖咀嚼片)销售收入与2019年相比几乎持平,即销售收入30亿元,并且在保证阿卡波糖销售情况的同期,实现吡格列酮二甲双胍片销售收入6亿元以上。

基于糖尿病市场的巨大空间,以及华东医药的产品研发及销售能力的领先优势,给予华东医药糖尿病管线50倍PE的估值,对应市值是400亿元。看似50倍PE偏高,但考虑到华东医药的糖尿病产品陆续报产,预计华东医药糖尿病管线2025年的净利润为25亿元以上,折算下来对应2025年糖尿病管线业绩的市盈率PE是16倍。

2、移植免疫管线,市值估算94.5亿元。

华东医药的移植免疫产品主要是他克莫司胶囊、环孢素、吗替麦考酚酯等。根据我的推测,2020年移植免疫管线实现营业收入15亿元,实现净利润3.5亿元。

移植免疫抑制剂最主要的应用场景是器官移植过程抑制人体对外来器官的排斥反应,器官手术前后需要使用大量的免疫抑制剂,目前华东医药是移植免疫管线这一细分市场的全国龙头。

除了移植免疫,华东医药还布局自身免疫领域,华东医药3.7亿元收购荃信20%的股权,获得了乌斯奴单抗类似药的国内销售代理。乌斯奴单抗生物类似药适应症是银屑病和克罗恩病,乌斯奴单抗的原研企业是强生,2019年全球销售额超过60亿美元。

结合华东医药在移植免疫领域龙头地位及创新药物布局,给予华东医药的免疫管线27倍PE的估值,对应市值是94.5亿元。

3、慢性肾病管线,市值估算315亿元。

慢性肾病管线的主要药物是百令胶囊(发酵冬虫夏草菌粉)。根据我的推测,2020年,百令胶囊实现营业收入33亿元,实现净利润9亿元。2020年底,百令胶囊进行了医保谈判,新医保支付标准分别为1.03元(0.5g)和0.51元(0.2g),比现有医保支付价格降低33%。也就是说,百令胶囊在公立医院的销售规模,经简单推算得出预计2021年将缩水到22亿元,净利润将缩水到6亿元。根据医保谈判结果简单推算百令胶囊的价值合理吗?从财务数据的考量上合理,但实质是脱离了业务本质。

从业务本质上来讲,百令胶囊产品是发酵冬虫夏草菌粉,也就是说华东医药实质是中国最大的冬虫夏草产品制造及销售商。在过去,囿于百令胶囊在公立医院几乎垄断般的热销,华东医药没有动力拓展发酵冬虫夏草菌粉的院外保健品市场,而现在及未来,公立医院的业务会越来越难做,华东医药开始重视发酵冬虫夏草菌粉的院外保健品市场。冬虫夏草,从产品力上讲,跟片仔癀、云南白药、阿胶等同属于传统中医药学的瑰宝,除了现代人群贫血症状减少,阿胶优势不再,片仔癀、云南白药、冬虫夏草都有自己的优势症状,且这些症状并没有有效的现代医学治疗手段。

以冬虫夏草为例,根据中医药典,冬虫夏草主要对症于精神不振、体力不支、体弱畏寒、营养不均衡、抵抗力下降等。这些个症状,现代医学并无有效治疗手段。因此,我认为,冬虫夏草产品在保健品市场有着很大的市场空间,作为发酵冬虫夏草菌粉的行业龙头,华东医药将有机会提升市场份额,把无序低质的冬虫夏草保健品市场标准化起来。话说,保健品市场的利润率可不差于药品。

结合片仔癀、云南白药、东阿阿胶的市值情况,给予华东医药的慢性肾病管线35倍PE的估值,对应市值是315亿元。

4、抗肿瘤管线,市值估算120亿元。

华东医药的抗肿瘤管线主要是仿制药来曲唑片、索拉非尼片、伊布替尼胶囊、奥拉帕利片以及创新药迈华替尼(适应症是晚期非小细胞肺癌)、MIRV(适应症是叶酸受体阳性卵巢癌)。

抗肿瘤管线,目前华东医药没有重磅的已上市药品,主要是通过商业引进等方式获得创新药的许可及仿制药。

原先,我是不看重华东医药的抗肿瘤管线的,这些药品是没上市的,况且多是商业引进,不是自研。但是有家叫做再鼎医药的创新药上市公司,靠着做创新药的商业引进,市值有1200亿港元。当然了,再鼎医药引进的创新药数量多,且多数处于临床末期。这么看,华东医药的抗肿瘤管线不给估值不合适,结合相关药物的临床进度、市场空间等,给予华东医药的抗肿瘤管线估算市值是120亿元,这个市值对应华东医药的抗肿瘤管线2023年的净利润是3亿元,市盈率倍数是40倍。

5、消化系统管线,市值估算25亿元。

华东医药的消化系统产品主要是泮托拉唑胶囊/注射液、奥美拉唑胶囊等。根据我的推测,2020年,消化系统管线实现营业收入10亿元,实现净利润2.5亿元。

消化系统管线产品竞争激烈,且华东医药在创新药上布局不足,给予华东医药的消化系统管线10倍PE的估值,对应市值是25亿元。

第二大部分是医药商业服务,市值估算87亿元。

华东医药的医药商业服务是浙江省前列的综合性大型医药商业服务商,连续多年位居中国医药商业企业十强,在浙江省内设立11家地区子公司。拥有中西药、医疗器械、药材参茸、健康产业等四大业务板块,涵盖医药流通全领域,主要包括医药批发(公立医疗、民营医疗、零售药店、商业分销)、医药零售、以冷链为特色的第三方医药物流、医药电商、药事服务(医院增值服务)、市场拓展及特色大健康产业。

1、医药批发、以冷链为特色的第三方医药物流、药事服务等,市值估算65亿元。

2020年实现营业收入215亿元。参考医药批发同行,如上海医药、九州通的市销率约为0.3倍,则华东医药的医药批发、冷链物流等市值是65亿元。

2、医药零售、医药电商等,市值估算22亿元。

主要是华东大药房和华东武林大药房,根据我的推算,2020年实现营业收入15亿元左右,参考益丰药房、大参林的净利率7-8%,则实现净利润1.05亿元。参考益丰药房、大参林的二级市场估值、以及它们兼并药房的对价,给予21倍PE估值,则华东医药的零售大药房、电商等对应市值是22亿元。

第三大部分是医美,市值估算540亿元。

医美业务聚焦于面部微整形和皮肤管理领域的产品和器械的研发、生产和销售。海外全资子公司SinClair位于英国,并控股西班牙High Tech公司及参股美国R2公司、瑞士Kylane公司,在法国、荷兰、美国、瑞士和保加利亚拥有生产基地,在全球市场推广销售注射用长效微球填充剂、玻尿酸以及面部提拉埋线、冷冻溶脂等产品,是主要医美运营平台。控股子公司华东宁波公司为专注大健康领域产品研发、专业化推广的综合型医美大健康平台公司,目前总代理韩国“伊婉”玻尿酸产品以及塞缪斯系列护肤品在中国市场的推广销售。

2019年,中国医美市场规模约2000亿元,预计2023年将达3000亿以上。中国医美渗透率约为日本的1/3、美国的1/5、韩国的1/6,渗透率提升空间极大。根据市场机构预测,2025年,我国的玻尿酸终端市场规模可达515亿元、肉毒毒素终端市场规模可达190亿元。

华东医药在2021年4月14日公告,其全资子公司SinClair的产品“注射用聚己内酯微球面部填充剂Ellanse-S(俗称少女针)”获批上市,用于皮下层植入,成为国内首个正式获批的聚己内酯面部填充剂。Ellanse-S将于2021年下半年开始销售,其有效成分为30%PCL微球+70%CMC凝胶,兼具即刻物理填充及持续性刺激胶原蛋白增生的作用,理论上直观效果“少女针=玻尿酸+童颜针”,有望以“抗衰老、自然美”特点引领中高端新型填充风向。根据我的估算,少女针2025年的出厂销售规模可能达到30亿元。

此外,华东医药的提拉埋线、光电类美容器械等产品同样具备较大成长潜力。预计2025年华东医药的医美板块销售收入可达35-50亿元,实现净利润18-25亿元,给予30倍PE估值,则华东医药的医美对应市值的540亿元~750亿元,出于保守原则取市值下限,则医美市值是540亿元。

所以,通过拆解华东医药的业务情况,算得华东医药的合理市值锚点是:

954.5亿元(医药工业)+87亿元(医药商业服务)+540亿元(医美)=1581.5亿元。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56