信立泰的创新药格局

发布时间:2021-6-4 16:45阅读:456

问一问

问一问信立泰的新药管线被研究的比较透了,几乎是明牌,我来简单分析下竞争格局。

先看信立坦,上市时间不短,但是放量一直很一般,因为这个赛道竞争太激烈了。

常用的降压药包括血管紧张素转换酶抑制剂(依那普利、贝那普利、培哚普利),血管紧张素受体拮抗剂(氯沙坦、缬沙坦、坎地沙坦、替米沙坦、阿利沙坦酯、奥美沙坦),钙离子拮抗剂(硝苯地平控释、氨氯地平、左旋氨氯地平、非洛地平),利尿剂(双氢克尿噻,吲达帕胺)。目前常用的单片复方制剂-缬沙坦氨氯地平、培哚普利氨氯地平、培哚普利吲达帕胺、缬沙坦氢氯噻嗪,奥美沙坦氢氯噻嗪,氨氯地平贝那普利;β受体阻滞剂有美托洛尔片、比索洛尔、拉贝洛尔片。

其中肾素-血管紧张素(Ang)-醛固酮系统(RAAS)激活的核心作用一直是医学应用热点。Ang转换酶(ACE)抑制剂(ACEI类药物)和Ang受体1(AT1)拮抗剂(ARB类药物)为靶向AngⅡ调节RAAS的两类降压药物,在国内临床实践和指南中,常被作为等效和可互相替换的药物应用。

亚洲(包括中国),高血压患者对钙离子拮抗剂更敏感,所以钙拮抗剂占据了国内高血压药物最大市场份额。ARB与ACEI同属RAAS抑制剂,英国、加拿大等国的高血压指南均对其进行了与ACEI相同等级的推荐。而欧洲高血压指南则认为,ARB预防心肌梗死或全因死亡的作用可能逊于ACEI(J Hypertens2013,31:1281)。

即使有欧洲高血压指南倾向于ACEI,但是ACEI导致的‘’咳嗽‘’副作用和每日需要口服两次的缺点,明显弱于ARB无咳嗽副作用和每日只需要口服一次的优点。所以,ARB市场份额远远高于ACEI。

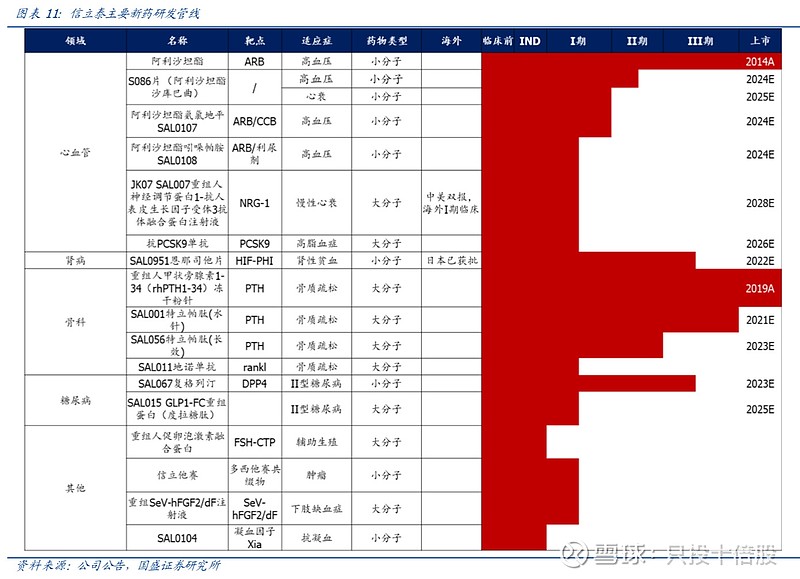

在集采前,光厄贝沙坦和厄贝沙坦氢氯噻嗪每年的销售额就接近80亿元,而且主要的玩家如海正、华海、辉瑞、赛诺菲、恒瑞和正大天晴都是销售能力极强的,信立坦虽然肾保护性和降压效果最好,但是差别并不是特别明显,而且适应症只有轻中度高血压,在这样的红海里快速放量难度是很大的,等复方制剂批了以后,或许才有希望成为20亿以上品种。

JK07和S086我相对比较看好,尤其是JK07在I期临床中的改善射血的效果是比较明显的,如果成药峰值销售是非常值得期待的。只是目前还处于早期阶段,要给公司带来现金流还需要几年时间。

S086在心衰和高血压领域的效果也是比较明显的,很可能成为下一代高血压治疗的首选,目前的竞争对手主要就是诺华以及在研的江苏万邦,但是市场足够大,诺欣妥2020年上市两年,全球销量是25亿美金,只是心衰一个适应症哦。

2022年有望上市的恩那司他算是在短期内能对公司产生现金流的品种。由于在日本已经获批,可以很快进入三期临床。肾性贫血患者数量巨大,而且2025年之前基本上是和阿斯利康双寡头。目前看来,临床需求确实是非常强的,罗沙司他进医保后第一年差不多10亿的销售额,而且恩那司他的服用频率更低,患者依从性好很多。唯一的不足是要和日本烟草分成,具体比例还不了解。

特立帕太相对不是特别看好,毕竟原研这么多年了,而且骨科之前跟信立泰基本没合作,进院速度很难提速,通过集采快速进院倒是个不错的选择,毕竟后面的对手越来越多。

PSCK9已经是红海了,而且原研放量也一般,我觉得可以忽略了。

其他糖尿病啥的DDP4抑制剂,也没啥优势,忽略。

目前看来信立泰远期看JK07,中期看S086,短期看恩那司他和SL0107/08,相对中短期的确定性还是比较强的,尤其看复方制剂和信立坦的协同作用能否帮助放量。

慢病赛道的好处是不会被突然颠覆,客户的黏性比较强,当然医保局也会盯着的,不会让你躺着赚钱。我自己的感觉350亿的信立泰还是比480亿的贝达性价比高一点

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是创新药,a股有哪些创新药公司?

什么是创新药,a股有哪些创新药公司?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59