看空康方生物的三大理由

发布时间:2021-6-4 15:59阅读:246

问一问

问一问有三大看空理由。

(一)在港上市的生物医药公司股价,今年涨幅横向对比。

康方生物今年股价涨幅70%,康宁杰瑞今年股价涨幅20%,$信达生物(01801)$ 今年股价涨幅10%,$和铂医药-B(02142)$ 今年股价涨幅8%。

短期来看,康方生物股价疯狂上涨,明显是内地南下资金超买了。

从机构角度来说,获利盘需要及时清理,避免散户坐轿。

(二)PD-1商业化权益对比

康方生物市值已经到了530亿港币。

君实生物按照H股计算,市值仅仅700亿港币。

但是,康方生物的两大在研主力产品之一的PD-1(AK105,派安普利单抗)只有50%的商业化权益。2.35万升抗体产能虽然已经建成,尚未验收,尚未有大规模生产经验。另外,康方生物没有美国销售渠道。也就是说,即使康方生物PD-1在美国率先获批上市,也比君实生物PD-1在美国销售拓展更难。

而君实生物的销售主力产品PD-1(特瑞普利单抗)拥有100%的商业化权益,3.3万升抗体产能已经开始大规模商业化生产。#特瑞普利单抗是第8家在美国上市#PD-1。

更重要的是,康方生物PD-1在中国申请注册的适应症是‘霍奇金淋巴瘤三线治疗’,没有获得优先审评,已经发补,预计最快上市时间拖延到2021年底。

(三)康方生物和康宁杰瑞吹嘘的双抗研发,其实疗效没有超越预期。

前几天,已经用 #keynote-407中国扩展研究# 证实了康宁杰瑞的PD-L1/CTLA-4双抗(KN046)在ORR和OS非头对头比较中,非小细胞肺癌一线疗效<默沙东K药。

今天,再用康方生物另一在研主力产品,AK104(PD-1/CTLA-4双抗)来说明一切。

从理论层面,康方的PD-1/CTLA-4双抗,优先结合PD-1,减少了CTLA-4靶点本身所带来的毒性(减少了CTLA-4结合)。这一设计,可能是带来临床更优安全性的原因之一。

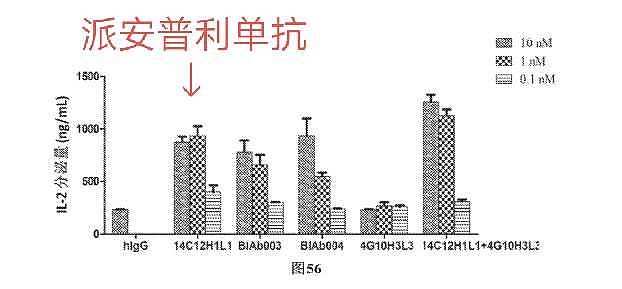

但从体外药效来看,该双抗并未展现出更优的特性,甚至不如<PD-1单药的效果,

在次等浓度下,该双抗疗效远远不如<<PD-1单药AK105、及PD-1抗体和CTLA-4抗体联用,AK104(派安普利单抗)未显示出1+1大于2的结果。

AK104(BiAb004)体外药效

AK104(BiAb004)体外药效

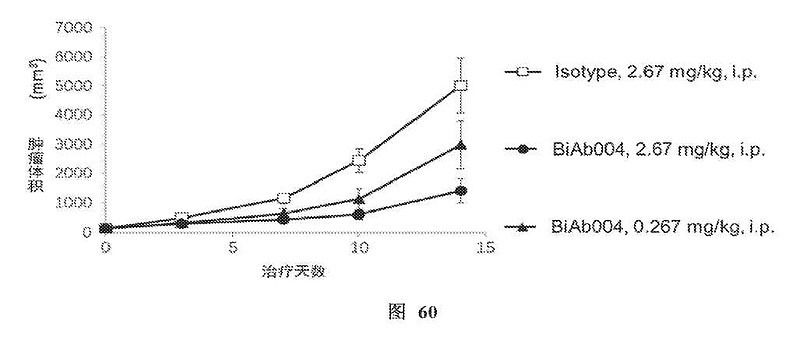

AK104(BiAb004)体内药效

AK104(BiAb004)体内药效

如果,放在现在,这种情况,大多数企业是不可能推向临床的。风险性太高。

所以,康方生物的AK104 (PD-1/CTLA-4双抗)尽管目前在宫颈癌适应症有一些乐观的数据,未来究竟怎样,其实是不可预测的。而且在一些适应症上所展现的优势,可能是因为人群太少,所导致的一个“误差”疗效

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08