煤炭不会骤然倒地,基本盘+弹性,中国神华,煤炭龙头稳定前行——5月跟踪报告

发布时间:2021-6-4 15:22阅读:198

问一问

问一问前言

预计未来几年国内煤炭行业将维持紧平衡的大趋势。需求方面因为煤电装机和电量的稳定将成为煤炭需求基本盘,煤化工则成为煤炭需求的边际增量贡献角色,致使未来几年煤炭需求将维持稳定缓慢的增长。供给方面,在碳中和的大背景下,国内新增煤矿产能将见不到大的增量,再叠加环保和安全政策的限制,现有煤矿产能释放力度也一直受限;进口煤因为国际形势也难以贡献增量。因此,需求的缓慢稳定增长叠加供给的受限,煤炭的紧平衡将延续。

同时,因整体煤炭行业的紧平衡、逐渐提升的产煤成本,煤价中枢在未来大概率也将逐渐抬升。

在煤炭供需紧平衡和煤价中枢抬升的大环境下,中国神华凭借其煤矿资源优势、规模优势、成本优势将长期享受煤炭行业的红利。并且中国神华年度长协的定价机制使得公司能在煤价的涨跌中稳步前行,虽然弹性在同行业中小,但近期国家层面对煤价的抑制政策也不能给公司显著的负面影响。再加上神华惊人的股息率,我们持续看好中国神华未来的发展。

结论

1.维持原有估值

经过过去1个月的最新跟踪,我们维持中国神华原有估值,测算中国神华合理市值为5337.82亿元(折合股价31.6港元,汇率按照1港元=0.85元人民币计算)。上述测算是基于2020-2025自由现金流年均复合+8.27%、永续增长0%的假设。

2.预计年度长协价格受煤源结构影响基本维持Q1的稳定趋势,而月度长协价将较好受益于煤价变化

根据年度长协价计算公式,理论上讲神华的年度长协价也将受益于现货价的上涨,但实际上煤源结构的变化拉低了部分煤种热值,致使实际价格变化不及预期。根据与公司的交流,预计全年来看,高热值神东矿区的减产和低热值胜利矿区等露天矿复产的趋势将持续,带动全年年度长协价稳定。

而月度长协的价格直接挂钩于3大煤价指数,变动幅度会更大;且公司外购煤“顺价销售不亏损”的原则预计在煤价单边上涨时,毛利边际变化将比较明显,毛利弹性较大。根据与公司的交流,一般情况看,公司外购煤的吨毛利基本在十几到二十几元,行情好的时候会在二十几元(我们预计行情好的时候可能会大幅超过这个数,尤其是煤价今年急涨时),行情不好的时候,比如今年2月份,吨毛利则只在十几元左右。

3.市场对公司自产煤产量增速仍有分歧,但预计景气需求下外购煤量将大增,并成为利润增量重要贡献力量

产量方面,公司的全年指引(负增长)和市场给出的普遍预期(低单位数增长)还有一些冲突,全年指引也与今年前4月的表现(中高单位数增长)有所冲突。尽管关于公司自产煤产量的预期还有分歧,且公司产量指引较保守,考虑到今年前4月产量增速的较好表现,我们仍维持全年产量同比+4%的一个预测。

煤炭业务毛利方面,因为量价齐升和成本的稳定,预计2021年中国神华煤炭业务毛利同比+26.13%至657.85亿元,毛利率亦由2020年的27.4%增至2021年的30.24%。

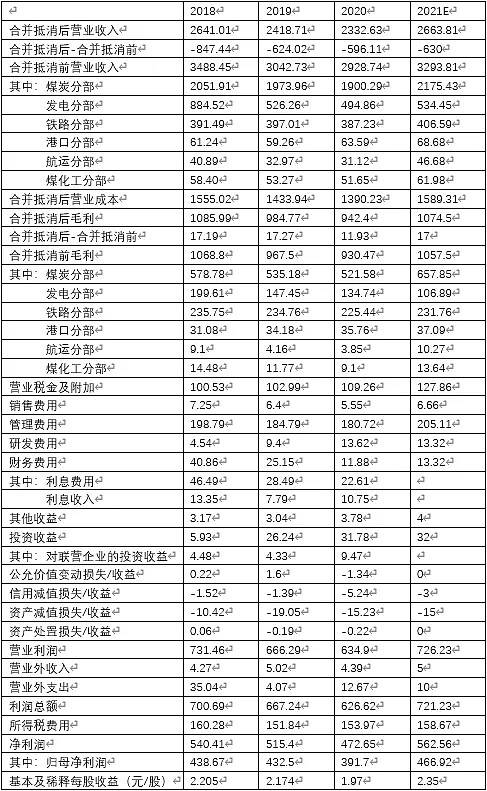

营业收入方面,由于预计煤炭主业量价齐升,成为全年营业收入增长主要力量,故预计2021年全年神华营业收入同比增速创3年新高。预计2021年中国神华营业收入为2663.81亿元,同比+15.2%;其中,合并抵消前,煤炭营业收入为2175.43亿元,同比+14.48%;发电营业收入为534.45亿元,同比+8%;铁路营业收入为406.59亿元,同比+5%;港口营业收入为68.68亿元,同比+8%;航运营业收入为46.68亿元,同比+50%;煤化工营业收入为61.98亿元,同比+20%。

归母净利润方面,亦同样因为煤炭主业表现优异以及运输和煤化工业务大幅回暖,全年归母净利润同比增速也达到近3年新高。预计2021年中国神华归母净利润为466.92亿元,同比+19.2%。

4.重申看好中国神华的理由如下

看好中国神华,是因为其具备如下优势:1.在碳中和的大背景下,煤炭采掘行业因环保政策、资金、区位、安全生产政策等门槛提升导致中小煤炭企业逐渐退出,行业集中度将持续提升;2.公司煤矿资源优势、规模优势明显,不仅产量市占2020年接近7.7%,全国第1,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手;3.公司产业链协同效应更好,相较于火电企业,具备天然的煤炭资源优势,相较于煤炭企业,火电业务也能提供持续的现金流,再加上公司自有的铁路运输网和港口,各项业务或协同或对冲,在煤-电-化工产业链中营收和利润能维持稳定发展;4.公司现金充沛,分红力度惊人,2020年派息率高达91.8%,港股股息率约12%,A股股息率亦超过8%。

正文

一、行业、公司基本面

1.煤炭行业短期高频跟踪

需求方面,4月淡季电厂日耗不温不火,但进入5月后因天气迅速升温带动居民用电攀升,再叠加工业用电旺盛,节后电厂日耗迅速提升;预计未来一段时间,预计国内下游电厂因低库存将开启新一轮采购,带动短期煤炭需求。根据CCTD,国内沿海八省电厂日耗虽然在4月小幅单边下滑,且在5月初因为假期因素进一步逼近约150万吨,但节后因为天气迅速升温带动居民用电攀升,再叠加工业用电旺盛,自5月初日耗探底后就迅速回升,截止5月底日耗达到约200万吨,为近几年同期最高。而统调电厂日耗和重点电厂日耗最新数据尚缺,我们推测也基本维持上升趋势。

国内沿海八省电厂日耗(万吨/日)

来源:CCTD

库存方面,自4月下旬以来,无论是电厂库存还是港口库存,均维持小幅回升态势;不过需要指出的是,尽管维持小幅回升,但电厂存煤实际上仍处于近几年的低点,港口存煤则处于近几年高点;港口方面,南北方港口还是有所分化,因大秦线逐渐恢复正常而下游电厂采购需求疲软,北方港口入港煤数量高于出港煤数量,5月以来累库比较明显,南方港口因为煤炭进口量仍大幅下滑且电厂北上拉煤需求弱,5月以来累库并不明显。

国内重点电厂煤炭库存(万吨)

来源:Wind,中信期货

沿海八省电厂存煤(万吨)

来源:CCTD

北方港口动力煤库存(万吨)

来源:Wind,中原期货

南方港口动力煤库存(万吨)

来源:Wind,中原期货

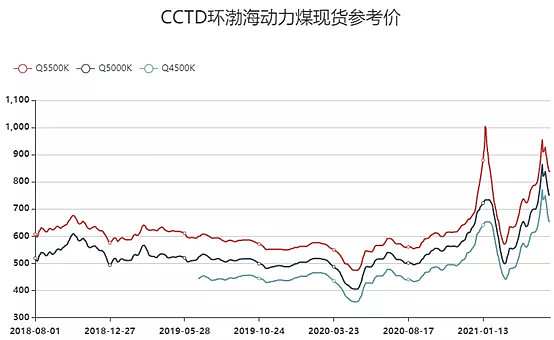

煤价方面,经过4月以来的单边上涨后,5月上旬仍维持上涨态势,但5月下旬因国家层面的点名和调控开始转头向下。根据CCTD,截止2021年5月28日,环渤海动力煤现货Q5500K在5月的均价为879元/吨,同比+73.36%,环比4月+16.13%。

来源:CCTD

2.与中国神华最新交流情况

最近我们与中国神华进行了交流,就相关情况进行了沟通。大致情况如下。

Q:公司长协煤的月度长协和年度长协定价机制如何?

公司的月度长协价格每周中(周二或周三)会向客户进行披露,主要是参考上周CCTD秦皇岛Q5500动力煤现货交易参考价格、CECI曹妃甸指数、CCI指数的算数平均数。不过具体情况会因为公司不同煤种热值不同、煤源不同(比如有自产煤、外购的坑口煤、铁路沿线购煤等)而有所不同。

年度长协煤价格则每个月变动一次。其计算公式为基准价535+50%*[(上月最后一期CCTD秦皇岛Q5500动力煤综合交易价格+上月最后一期CECI曹妃甸综合指数+上月最后一期CCI煤价指数)/3-535]。具体情况同样会因为不同煤源热值不同而有所不同。

需要指出的月度长协价格中的CCTD秦皇岛Q5500动力煤现货交易参考价格和年度长协中的CCTD秦皇岛Q5500动力煤综合交易价格不是同一个价格指数。同样的,月度长协价格中的CECI曹妃甸指数和年度长协价格中的CECI曹妃甸综合指数不是同一个指数。

Q:对今年月度长协和年度长协的预期如何?

月度长协因为主要参考几大主要煤价指数,今年整体预期还是和市场上的现货煤价格相关,全年预期不太好说。

而年度长协因为煤源结构的变化(高热值神东矿区减产、低热值胜利矿区等复产),Q1同比变化不大,全年来看估计会维持这一趋势。

Q:对2021年及近几年煤炭产量预期如何?近期国家层面又推出保供稳价政策是否会让公司更新最新的预期?

2021年的煤炭产量预期在2020年年报中披露,计划产量为2.84亿吨(同比-2.6%)。未来2-3年则产量变化不大,因为没有新煤矿投产。新街台格庙矿区目前还处于早期的勘探阶段,并未开始建设。

近期国家层面的保供稳价政策是有条件的,是要求煤企在满足安全和环保的前提之下,尽可能的增产保供稳价。考虑到公司相关生产均符合安全和环保的要求,新政策诉求实际上对公司增产预期不太强烈,实际上影响不是很大。

Q:公司是如何保证长协履约量的?如果市场煤价格低于长协煤,电厂不愿意采购怎么办?

市场煤价格低于长协煤价格的情况前几年是有的。为了防止说到的这种情况,公司也采取了相关措施。

具体来看,公司针对不同的客户,在开始签定长协合同时,就会规定长协煤的最高履约率和最低履约率。如果出现了所说的市场煤价格低于长协煤而电厂不愿意采购的情况,公司规定是如果客户的实际长协量低于最低履约率,会被罚款,同时还会影响到该客户后续的长协供应。

在年度长协和月度长协的供应比例方面,不同的客户也会有所不同。信用越好的客户往往年度长协比例会越高,而信用不怎么好的客户往往月度长协比例会高一些。

Q:外购煤的毛利情况如何?

公司的外购煤利润比较薄,不过因为采取“顺价销售不亏损”的原则,基本能维持一定利润。一般情况看,公司外购煤的吨毛利基本在十几到二十几元,行情好的时候会在二十几元,行情不好的时候,比如今年2月份,吨毛利则只在十几元左右。

Q:公司年度长协、月度长协中自产煤、外购煤的比例具体是多少?

这个具体真不好统计。因为公司在对外采购煤炭后会和自产煤混合在一块儿销售,具体拆一个大概的比例也不太好说。只能说是年度长协煤主要是自产煤、月度长协煤主要是外购煤。

Q:4、5月份以来公司旗下电厂上网均价如何?

的确市场上现在都在关注近期电价上涨的情况。事实上,从去年底开始,部分地区就开始零星出现电价同比提升的一个情况。公司4月份以来具体的变动趋势目前公司还不掌握相关数据。

二、利润预测与估值

1.营业收入与利润预测

公司的全年指引(负增长)和市场给出的普遍预期(低单位数增长)还有一些冲突,全年指引也与今年前4月的表现(中高单位数增长)有所冲突。尽管关于公司自产煤产量的预期还有分歧,但我们在与公司进一步沟通交流拆清楚前,我们暂时仍维持原有预测。详细的预测上期报告已阐述,这里不再赘述,只是简单做一个概述。

营业收入方面,由于预计煤炭主业量价齐升,成为全年营业收入增长主要力量,故预计2021年全年神华营业收入同比增速创3年新高。预计2021年中国神华营业收入为2663.81亿元,同比+15.2%;其中,合并抵消前,煤炭营业收入为2175.43亿元,同比+14.48%;发电营业收入为534.45亿元,同比+8%;铁路营业收入为406.59亿元,同比+5%;港口营业收入为68.68亿元,同比+8%;航运营业收入为46.68亿元,同比+50%;煤化工营业收入为61.98亿元,同比+20%。

归母净利润方面,亦同样因为煤炭主业表现优异以及运输和煤化工业务大幅回暖,全年归母净利润同比增速也达到近3年新高。预计2021年中国神华归母净利润为466.92亿元,同比+19.2%。

煤炭销量方面,4月中国神华煤炭销量在去年同期高基数上继续出现跃升。2021年4月中国神华煤炭销量4350万吨,同比+38.1%(2020年4月为3150万吨,同比+68.4%)。

煤炭产量方面,4月中国神华煤炭产量因去年同期基数低而增速继续提升。2021年4月中国神华煤炭产量为2520万吨,同比+13.5%(2020年4月为2220万吨,同比-7.1%)。

展望煤炭2021年全年产销量,随着前期受采矿用地征用、拆迁补偿、证照手续办理等因素影响产能释放的大煤矿(尤其是胜利、黑岱沟等露天矿)逐渐恢复正常,相关煤矿将实现增产,进而带动全年产量同比+4%;销量方面,也因为增产和维持外购煤购买强度,预计全年销量同比+5%。

煤炭销售均价方面,因公司管理层已给出煤源结构变化的指引,预计今年高热值神东矿区减产,较低热值胜利、黑岱沟等露天矿区增产,致年度长协价格大幅提升预期无望,但月度长协因主要是外购煤,更紧密跟随市场现货煤价格波动,考虑到2021年前4月环渤海动力煤现货Q5500K均价同比+32.97%,预计全年月度长协同比增20%,再考虑到年度长协的稳定和其他煤种占比不大,故预计2021年中国神华煤炭整体销售均价同比+10%。

煤炭业务毛利方面,因为量价齐升和成本的稳定,预计2021年中国神华煤炭业务毛利同比+26.13%至657.85亿元,毛利率亦由2020年的27.4%增至2021年的30.24%。

预测利润表

3.自由现金流及估值

预计2021中国神华自由现金流为446.92亿元(2021净利润466.92亿元+2021年折旧200亿元-2021年资本开支220亿元;未来5年(2021-2025)自由现金流年均复合8.27%,永续增长0%。

在贴现率为10%情况下,未来5年(2021-2025)自由现金流现值为1875.94亿元,永续部分自由现金流现值为3461.88亿元,则中国神华合计合理市值为5337.82亿元(折合股价31.6港元,汇率按照1港元=0.85元人民币计算)。

预计未来5年中国神华自由现金流年均复合+8.27%。理由如下:1.在长协稳价的机制、煤矿产能产量稳定和煤源结构变化的协同下,公司煤炭业务的营收和利润预计将维持比较稳定的增长,2021年因煤价大幅波动而致煤炭业务利润大增的情况预计不具有持续性;2.折旧则是跟随公司总资产的缓慢增加而增加,因为采矿权(尤其是新街矿区的勘探开发)、设备和工程的支出等,公司未来几年资产还是会较缓慢稳定地提升;3.同样是因为采矿权、设备和工程的支出等(包括发电和运输业务的持续性资本开支),预计未来几年公司的资本开支也将呈现缓慢稳定地增加。

推荐阅读

中国神华3、4月跟踪报告

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

请问煤炭概念龙头股票它的代码是什么?

谁帮忙回答下煤炭龙头有哪些好股票?

想知道煤炭概念龙头有哪些好股票

请帮忙回答下煤炭龙头有哪些好股票?

请问煤炭概念龙头股票它的代码是什么?

谁帮忙回答下煤炭龙头有哪些好股票?

想知道煤炭概念龙头有哪些好股票

请帮忙回答下煤炭龙头有哪些好股票?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59